“万物皆可红利+”,以及“用红利拯救股债配置”,这是今年以来我屡屡提及的投资思路。

作为红利策略的资深拥趸,很开心看到近期又有一家基金公司在红利基金产品上有了创新,这次的载体是二级债基——汇添富稳兴回报债券基金(019576)。

如果要用一句话来概括这只二级债基的特色,我会用“量化红利增强二级债基”来概括,红利策略本就是以稳健见长,这只基金一方面叠加股债配置来进一步平滑波动,另一方面权益端通过量化指数增强来谋求更强的红利因子收益,或许也是 2024 年红利类基金一个重要的探索。

攻防两相宜的红利策略二级债基,作为以配置债券资产,少量配置权益的基金品种,从来是稳健类基金的主力。

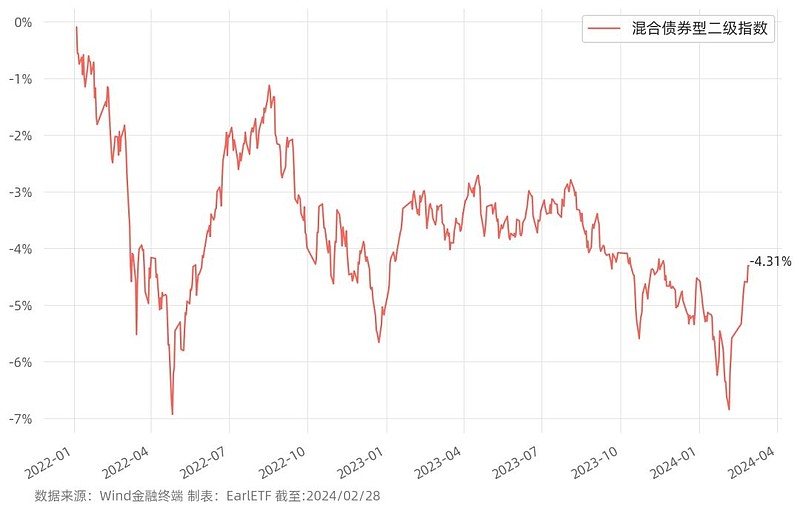

但是,二级债基的表现,这些年不够好。尤其是因为少量权益仓位的暴露,使得二级债基在过往几年里,依然给持有人带来了伤痛。下图是 Wind混合债券型二级指数,可以视为二级债基总体表现的一个代表,从 2022 年迄今两年多时间里,不但出现过最大 7%的回撤,而且迄今依然没有出现正回报,依然浮亏中。

数据来源:Wind金融终端,制表:EarlETF,截至2024/2/28,指数过往走势不预示其未来表现

二级债基过去两年多里表现不佳,很大程度上是权益端所累。过往发行的二级债基,权益端投资往往也以“核心资产”、“大盘成长”为主,这样的风格在 2019 年和 2020 年自然光芒万丈,但2021 年开始,也不可避免受到相关指数的拖累,尤其是 2022 年迄今。

汇添富稳兴回报,这次要打造的是一个红利风格的二级债基,所以其基准为:中债新综合财富(总值)指数收益率80%+中证红利指数收益率20%。

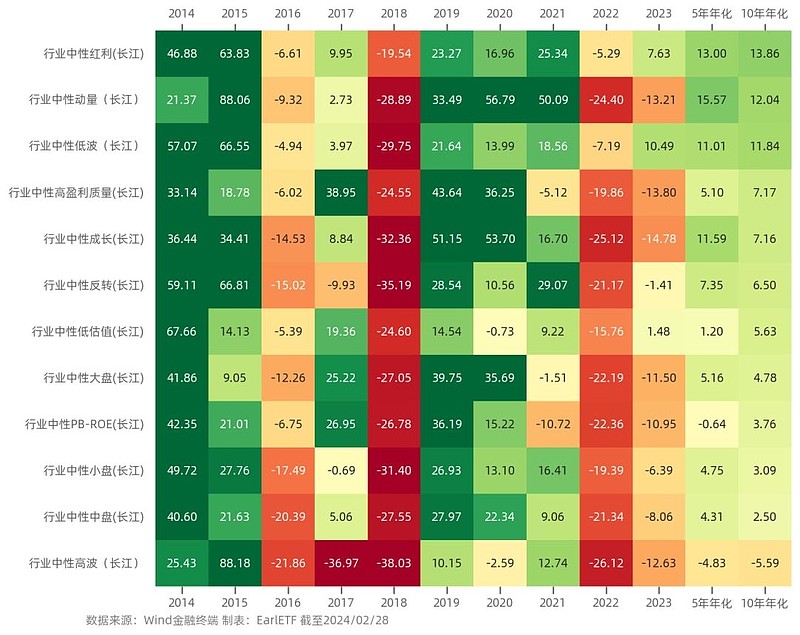

红利策略有多好,过往我写过很多。最关键的一点,在于这是过去十年 A股一众主流因子中,收益率和稳健性双双领先的因子。下图是长江证券战略数据组公布的行业中性因子指数,可以看到红利因子在 2014 年至 2023 年这 10 年中,年化 13.86%的收益,以及年度正收益比率,都是令人印象深刻的。

数据来源:Wind金融终端,制表:EarlETF,截至2024/2/28,指数过往走势不预示其未来表现

这种优势,如果以我们更熟悉的宽基指数作为对比图,同样也能看出对其他主流宽基指数的优势。

数据来源:Wind金融终端,制表:EarlETF,截至2024/2/28,指数过往走势不预示其未来表现

那么,以强大的红利策略去叠加二级债基的股债配置思路,会是怎样的结果?

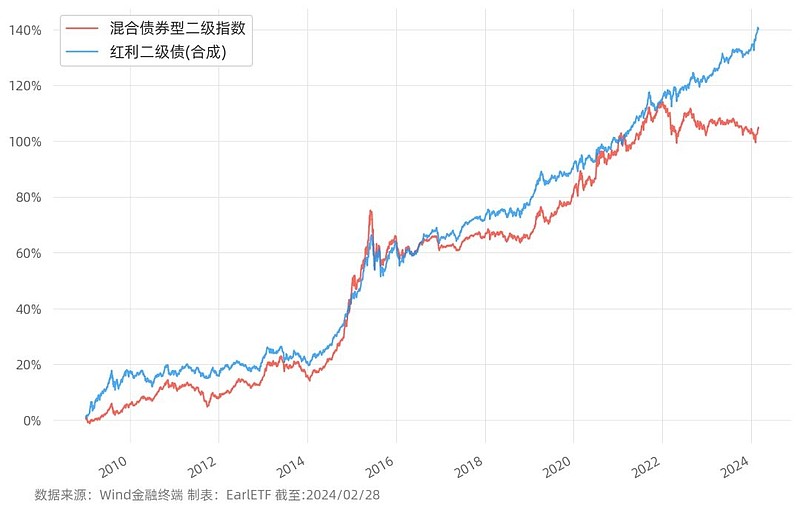

红利让二级债基更美好我基于中债新综合财富(总值)指数收益率80%+中证红利指数收益率20%,用这两者的日收益合成了一个“红利二级债”指数,并将其与 Wind 的混合债券型二级指数做对比,下图是 2009 年迄今的走势对比。可以看到在绝大多数时间中,这个合成的“红利二级债”是有优势的,并且这种优势在过去几年显著扩大。

数据来源:Wind金融终端;制表:EarlETF;截至2024/2/28;汇添富稳兴回报债券业绩比较基准为中债新综合财富(总值)指数收益率×80%+中证红利指数收益率×20%,相关指数组合的过往表现不代表未来走势,也不预示本基金的未来表现。

下表则是这段时间两个标的的一些指标对比,可以看到合成的“红利二级债”的最大回撤是显著降低,夏普比率(无风险受益按照 0 进行简单测算)也是大幅提升。

数据来源:Wind金融终端;制表:EarlETF;截至2024/2/28;汇添富稳兴回报债券业绩比较基准为中债新综合财富(总值)指数收益率×80%+中证红利指数收益率×20%,相关指数组合的过往表现不代表未来走势,也不预示本基金的未来表现。

当然,要真正理解中证红利对于二级债基的意义,必须有一个更全面的认知。

虽然我很喜欢红利策略,并相信其长期表现,但也不可将其“神话”,就以上面的合成的“红利二级债”来看,其实在 2019 年和 2020 年是显著跑输 Wind 二级债基指数,要到 2022 年后才开始奋起直追。不过,从走势可以看出,“红利二级债”的波动是要显著小于Wind 二级债基指数的。

数据来源:Wind金融终端;制表:EarlETF;截至2024/2/28;汇添富稳兴回报债券业绩比较基准为中债新综合财富(总值)指数收益率×80%+中证红利指数收益率×20%,相关指数组合的过往表现不代表未来走势,也不预示本基金的未来表现。

毕竟,红利策略胜在长期收益和稳健,但不能奢求其任何市场时都有超额表现。

其实在我看来,红利策略与二级债基的叠加,更核心的追求不应该仅仅是年化收益,包括年度正回报率、最大回撤等都应该考虑。

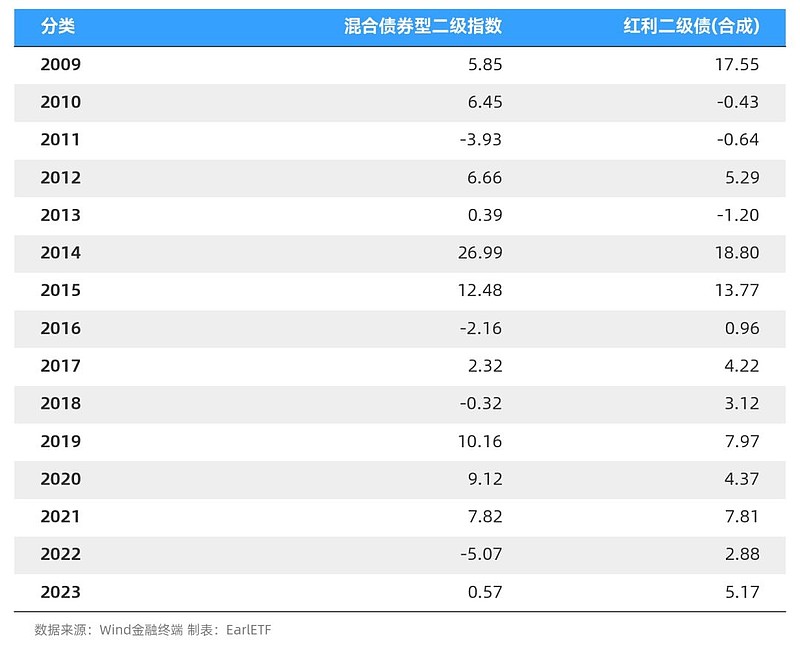

下表是合成的“二级红利债”与 Wind 的混合债券型二级指数的逐年收益对比。请注意Wind 的混合债券型二级指数在 2016 年、2018 年、2022 年,都是负回报。亏钱年份对于偏稳健的二级债基投资者,显然不是一件令人愉快的事情。但再看我合成的二级红利债,这几年中都是正回报——合成的红利二级债上一个亏钱年度还要追溯到 2013 年了,也仅微亏 1.2%,此外 2010 年和 2011 年虽然也亏,但幅度很小,相比 Wind混合债券型二级指数多个年份超过 2%的下跌,显然风险小了许多。

数据来源:Wind金融终端;制表:EarlETF;截至2023/12/31;汇添富稳兴回报债券业绩比较基准为中债新综合财富(总值)指数收益率×80%+中证红利指数收益率×20%,相关指数组合的过往表现不代表未来走势,也不预示本基金的未来表现。

红利,可以增强虽然中证红利的历史回报已经相当不俗,但作为一个简单的策略指数,仍不足以体现红利策略的潜力。

事实上,有许多金融工程、定制指数,都希望通过增加更多的选股策略,进一步提升红利策略的收益潜力。

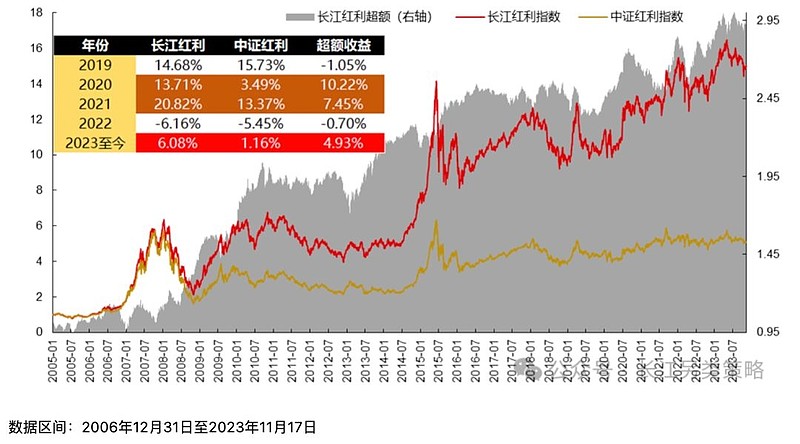

就以 EarlETF读者比较熟悉的长江系列指数,长江红利在过去几年的表现就比中证红利更强。

数据来源:长江证券,2006/12/31-2023/11/17,指数过往走势不预示其未来表现

今次,汇添富的汇添富稳兴回报,在权益端也是“基于红利,并希望超越红利”,所以拟任基金经理是以指数增强基金闻名的许一尊,会采取红利增强的策略来管理。

汇添富的指数增强业务,在 2023 年有点大放异彩的味道。在《指数增强应该占你基金仓位的 30%+ 吗》中,我也聊过这点,无论是大盘沪深300指数增强,还是中小盘的中证500指数增强和中证1000指数增强,表现都极有看头。

当然,站在汇添富稳兴回报这样一个量化红利增强二级债基的视角,更值得关注的是汇添富在沪深300指数增强上的实力。

众所周知,沪深300指数增强越来越难做,公募指增在这块上的超额收益越来越少,甚至已经出现跑输指数的情况。

汇添富的沪深300指数增强成立于 2020 年,可谓是成立就遭遇了 300 指增的低迷期。下表的 CIS300 增强综合指数是由中信证券编制,代表了公募 300 指增的总体表现,可以看到 2020 年和 2023 年均跑输了沪深300指数全收益指数(300 收益),但汇添富沪深300指数增强则依然有显著的超额收益。

数据来源:Wind金融终端、基金各年年报,汇添富沪深300指数增强A2021-2023年各年度业绩及基准分别为-1.93/-4.85、-16.81/-20.58、-4.16/-10.79,基金过往业绩不预示未来表现,完整业绩见文末;制表:EarlETF

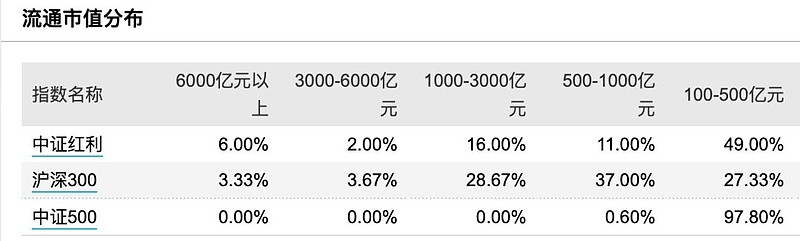

从市值分布来看,中证红利的成分股大量来自于沪深300指数和中证500指数成分股。汇添富在 沪深300指数和中证500指数增强上的表现对其红利增强策略的表现,或许能提供一定的参考(招商证券研报显示,许一尊管理的汇添富沪深300指数增强近1年超额收益同类排名第1,汇添富中证500指数增强近5年超额收益同类排名第2)。

数据来源:Wind金融终端;排名数据来自招商证券2024/1/3《多重因素共振下的小盘股量化掘金》,超额收益排名指基金在跟踪相同标的指数的增强指数型基金中的超额收益排名,近1年指2023/1/1-2023/12/31,近5年指2019/1/1-2023/12/31,详细排名规则请参见完整报告,基金过往业绩不预示未来表现;制表:EarlETF

在关于汇添富稳兴回报如何进行红利指增运作上,与拟任基金经理许一尊聊了下,他表示会采用“核心+卫星”的思路去捕捉超额。

所谓核心,是指传统指数增强类基金惯用的多因子模型,这块可能会在权益仓位中的占比在60%左右(汇添富稳兴回报权益仓位不超过基金资产的20%)。当然,由于中证红利偏大中盘,市场定价比较有效率,所以指数增强的效果肯定不如小微盘,可能就是与沪深300指数增强相若。

卫星,则是会采用一些红利投资上成熟的 Smartbeta 思路,比如均衡的配置红利低波、红利质量等因子,从长期来看这两类因子相对基础的红利或将贡献一定的超额收益,但这两类因子又分别适合不同的市场环境,红利低波更适合近年这样偏价值的市场,红利质量则适合类似 2019 年和 2020 年这样追求高质量企业的市场,彼此搭配正好互补,可以更平稳的捕捉长期超额。

万物皆可红利+,笔者很欣喜的看到类似汇添富稳兴回报这样的量化红利增强二级债基出现,这意味着在传统权益指数基金之外,2024 年红利可以赋能更多基金的产品线,让更多的基民感受到红利策略的美好。

根据公告,汇添富稳兴回报债券基金(019576)目前正在发售中,有兴趣的不妨关注。