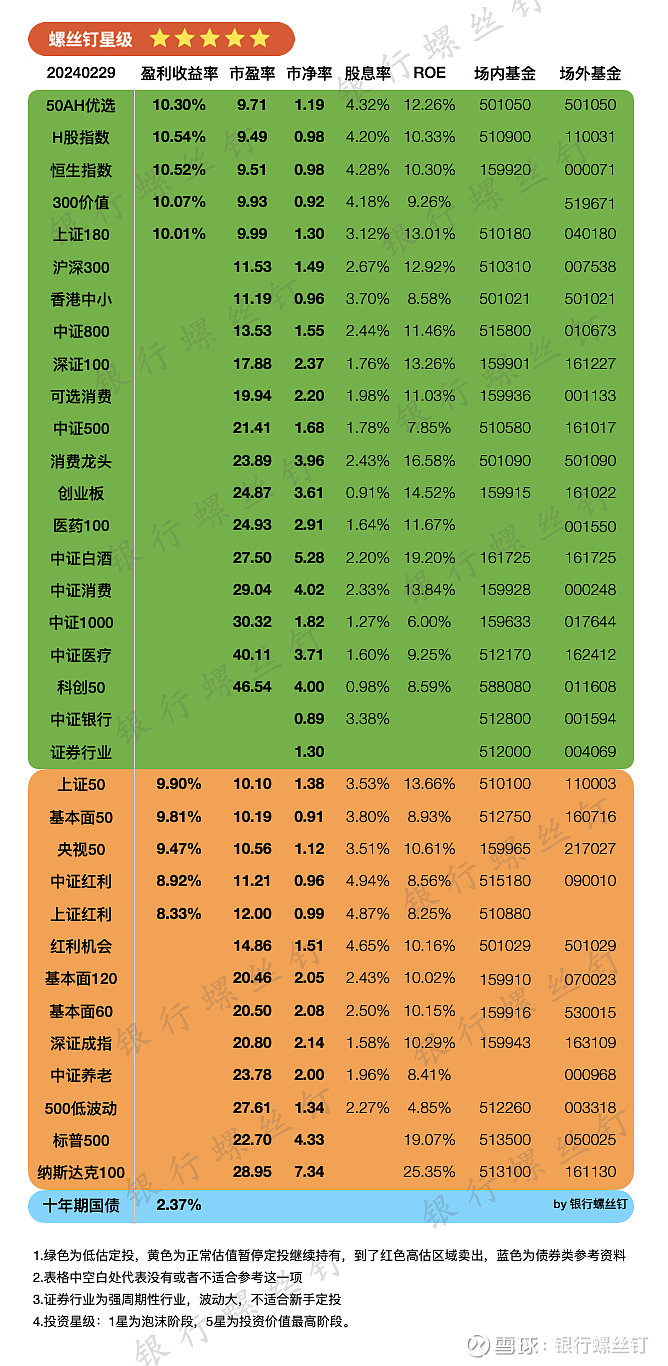

[2月29日]第2346期指数估值

这几天A股一天KTV一天ICU。

今天A股整体上涨,回到了5.5星级。距离5.4星级不远。

这几天风格轮动比较多。

昨天小盘股回调多,今天又变成了小盘股上涨多一些。

价值风格微涨,成长风格上涨较多。

创业板指今天大涨3.3%。

创业板指1月底的时候创下最近几年的最低估值。

不过随后连续反弹,从1月底的最低点,反弹了21%。

目前还在低估,但距离正常也不太远了。

1.有朋友问,现在国内降息,存款利率也越来越低。

那有没有可能货币基金收益也越来越低,最终甚至可能是负数呢?

这两年国内的利率周期跟海外是反向的。

海外是加息周期,国内利率反而降低了一些。

目前A股10年期国债收益率2.39%上下,处于最近这些年的较低水平。

假设利率继续降低,可供参考的是日本。

像日本前几年一度接近0利率。

这种情况下,银行储蓄、债券的收益率也很低。

货币基金的收益自然也非常低,扣除掉货币基金管理费之后,就几乎没多少了。

所以日本的基金行业发展70年,

其中80-90%都是股票基金或者混合基金。

债券基金、货币基金,因为漫长的低利率周期,收益率又很低,规模大幅缩水,只占基金行业的10%不到。

货币基金占比几乎接近0。

这在国内是难以想象的,毕竟目前国内基金行业,货币基金占了半壁江山。7亿基民,大多数也是投资货币基金的。

2.所以低利率甚至零利率的环境,对债类品种特别是货币基金,是毁灭性打击。收益会降到很低,最终可能难以维系。

也会倒逼投资者资金流向股票基金等其他资产。

反过来,加息周期,利率较高,有利于货币基金的发展。

例如国内货币基金10年前的规模大爆发,就是因为13-14年当时利率较高,买个货币基金都有6-7%的收益。

最近两年美股加息周期,也带动美元货币基金规模大涨,甚至苹果都参与到货币基金业务中。

3.不过国内很长时间里,国债收益率都很难降低到0这个程度。

利率一定程度上,代表了资金的使用成本。

经济发展速度越快,对资金的使用需求越高,利率也会较高。

随着经济增速的放缓,国内利率的中枢也会慢慢降低。

但国内毕竟还有不少经济发展空间,利率不至于到0。

可能10年期国债收益率长期会在2点几到3出头波动。遇到高通胀时期可能还会再高点。

货币基金的年化短期里也不会到0。

4.那有没有可能获得比货币基金高一些的回报呢?

债基长期年化比货币基金高,但也增加了波动风险。

例如短债基金长期年化比货币基金略高,但风险也比货币基金略高。

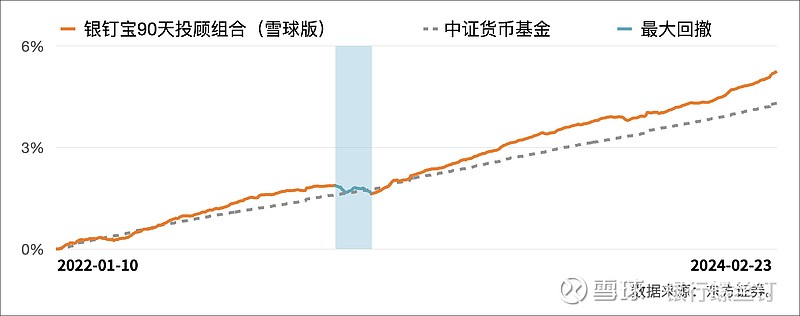

像90天组合,过去两年,年化大约2.5%上下,比同期货币基金年化2%高一些。

但也有0.25%的最大回撤。

收益和风险是成正比的。