“红利低波相比中证红利的强势,是不是也快结束了”,前几天刚刚写完“红利药丸”,就有读者更细致的问此前风头很足的红利低波概念是不是要走弱。

红利基金的投资者,总体是一群相当可爱的“悲观主义者”。相比那些买白酒医药买光伏新能源,动不动就想着三年一倍甚至两年一倍的乐观主义者,许多红利基金的投资者稍微有点小赚甚至不过是相对超额,就开始怕这怕那,忧心忡忡。

当然,在大 A股这样大涨大跌的市场,谨小慎微是个好特质。既然写过“红利药丸”,接下来就再聊聊是不是“红利低波药丸”。

红利低波首重持有体验红利低波,是红利+低波的叠加。

在谈及红利策略,标杆指数是中证红利(000922)

红利+低波,中证指数公司就发布过好几个,个人觉得最具代表性的是中证红利低波动100指数 (930955),相比其他同类产品,他的成分股权重就考虑了股息率和波动率两个因子(这块后续会展开)。

为什么红利之上还要低波。我觉得持有体验是核心。

虽然许多基民注意到红利低波类指数是在 2023 年,是在红利低波相比红利更赚钱的背景之下,但我觉得这种“缘起”其实并没关注到红利+低波的真正价值。

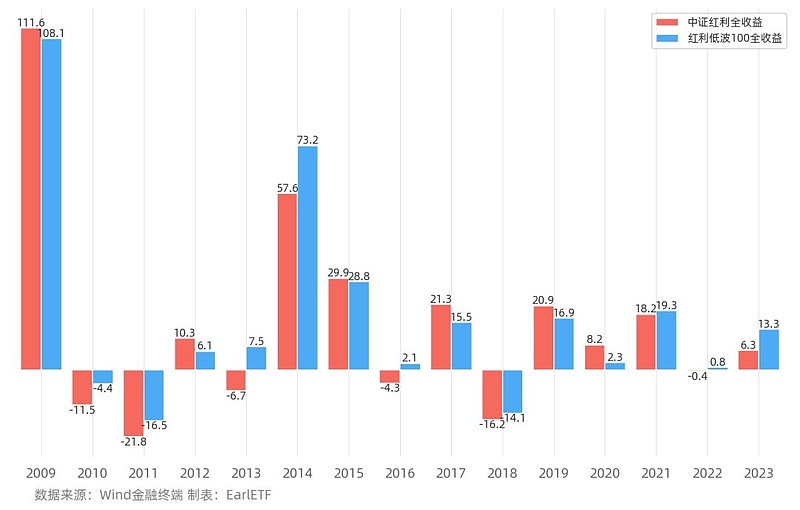

下图是中证红利全收益指数和红利低波 100 全收益指数 2009 年到 2023 年的逐年回报对比,请尤其注意 2013 年、2016 年和 2022 年,当中证红利是负收益时,红利低波 100 却是正收益的。买红利资产,本质上其实就是放弃了大涨暴富的可能,追求慢钱。在这样的前提下,减少亏损年度带来的心里优势,无疑是极为重要的。

当然,更重要的是,红利低波 100 的抗跌,并不是以牺牲长期收益为代价的。虽然类似2017 年、 2019年、2020 年这是的牛市好光景会跑输中证红利,但时不时也会出现类似 2014 年和 2023 年这样大幅跑赢中证红利的年份。

所以拉长年限,从不同的年份作为起始来计算,红利低波 100 相比中证红利,在收益上没有牺牲,甚至从很多年份算起还有超额。

在过去一段时间,中证红利的表现,的确是略好于红利低波 100 指数。

问题就来了,红利低波 100 指数此前相对中证红利的相对强势,发生反转了吗?

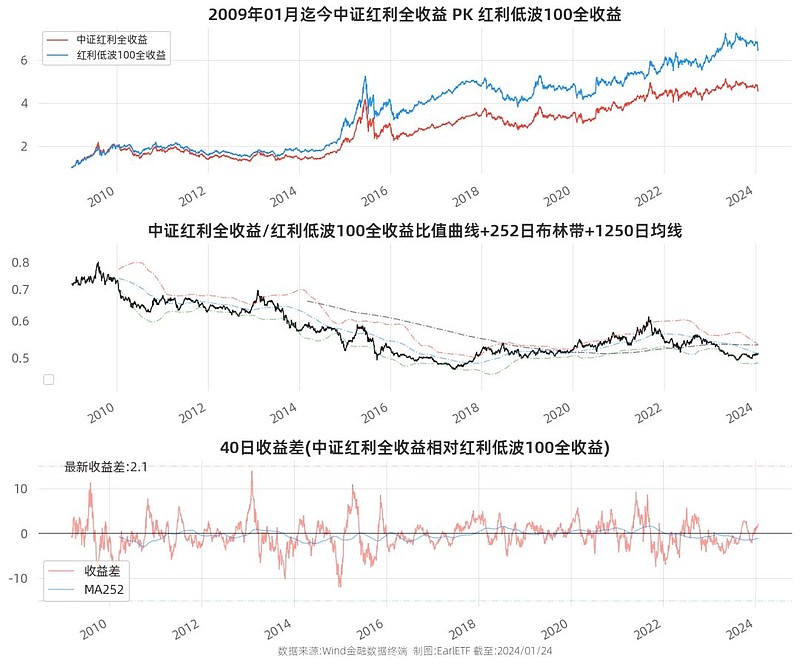

这里,还是要请出我自己开发并每周更新的轮动三棱镜图表,具体的使用可参见旧文《捕捉风格轮动的新工具,两个!》。

下图是中证红利相对红利低波 100 指数从 2009 年迄今的全收益走势图和比值图。比值向下代表中证红利走势弱于红利低波 100。可以看到 2009 年到 2018 年,总体是红利低波100强于中证红利的走势,2019 年到 2022 年上半年则是中证红利走强,随后,开始红利低波 100 再度走强。

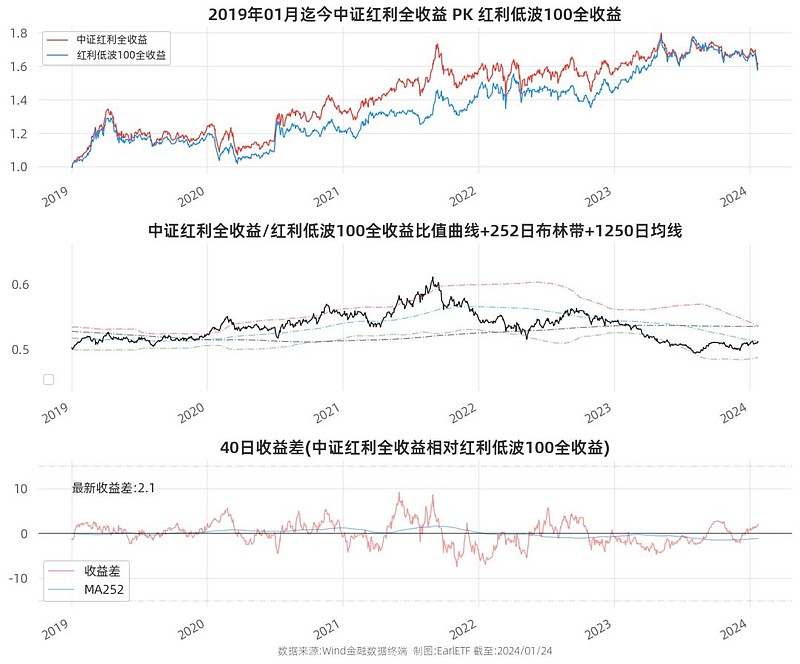

下图是 2019 年迄今的三棱镜图。我主要观察的是两个指标。第一,比值是否能突破 252 日布林线上轨,从此前历史来看,对布林线上下轨的突破往往代表趋势的扭转。近期虽然比值有所上升,但刚刚触及中轨,距离上轨还早;第二,看 40 日收益差的 252 日均线,目前还是在负值区间,代表还是红利低波 100 相对强势。

作为一个偏爱分散组合投资的基民,我始终坚持不把鸡蛋放在一个篮子里的理念。

所以之前聊红利策略,也建议诸位要看明白不同红利指数的特性,对于红利低波、红利质量、港股红利和传统中证红利以一种均衡的思路去配置。

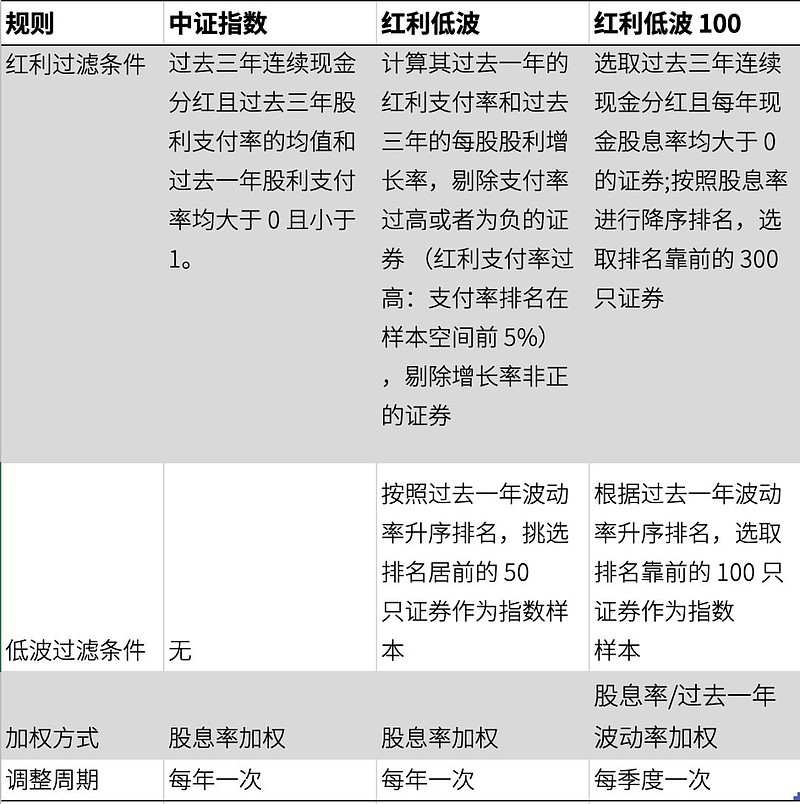

为什么红利低波策略不可或缺。这要从指数的权重规则说起。

这两年红利走强后,越来越多基民开始爱上红利指数的股息率加权思路,而对传统的市值加权越来越谨慎。

这样做有它的道理,过往数年,许多股票被追捧大涨后,因为市值达标而进入类似沪深300指数成分股,但随后却出现均值回归拖累指数。相比之下,大多数红利指数以股息率加权,当一个个股上涨过多后,就有可能因为股息率太低而被调出指数,这种自带“高抛低吸”的策略,更符合红利投资这样价值投资的思路。

但其实股息率加权,并非只有优点没有缺点。如果是过去几年要关注港股高股息的投资者就会知道,此前港股的内房股大跌,导致历史派息计算的股息率飙升,进而股息率加权下权重也上升,反而拖累了指数的表现,这其实也是价值投资上注明的“价值陷阱”。

红利低波 100 指数相比传统中证红利以及较早发布的红利低波指数的一大优点,就是采用了波动率调节的股息率加权,遇上这种大跌抬升股息率的情况,会因为波动率的同步飙升而抵消。而且每季度一次的调整,也能更好的跟进市场的波动。

也正因为有波动率辅助加权的帮忙,所以红利低波 100 指数的波动率、下行风险和最大回撤都是三者中最小的。

当然,波动率辅助加权后,红利低波 100 指数在当下另一个优点就是更分散的行业分布。

请注意下表红框处,中证红利和红利低波在煤炭上都有很高的权重,这也使得这两个指数的行业集中度不低。除此以外,红利低波更是在银行和交通运输也有很高的行业集中度。与之相反,红利低波 100 指数,除了银行有 20%左右的权重,再无占比超过 10%的行业。这样的行业分散度,无疑是的红利低波更可以规避单一行业的风险——就像煤炭,虽然近期强势的很,但我知道许多红利投资者,并不希望过多暴露在这类周期行业上,红利低波100 就更有价值了。

谈及红利投资,还有一个小细节要聊聊,那就是投资工具。

对普通基民而言,买指数基金,不外乎两大载体:❶ETF,比如红利低波动ETF(159549);❷场外及场外联接,比如红利低波动ETF的场外联接(A 份额:008114 C份额:008115)。

传统上,基民习惯了场外基金,毕竟通过银行、第三方都能简单申购。但考虑到红利策略是一个偏向长期持有锱铢必较的策略,而场外基金往往要持有 5%甚至更多的银行存款以应对赎回,而这部分的利息收入是远不如高股息股的派息的,从长期看就会造成股息和市价小小的损耗。与之相比,ETF 不需要考虑赎回,权益比重可以高达 98%以上,所以如果能开设证券账户,直接购买 ETF是红利策略更好的伴侣。