众所周知,近两年来,由于外部环境与中国经济的影响,港股市场自2021年初到2023年底一直处于震荡下跌的趋势之中,不过随着市场的大幅下跌,风险得到快速释放,当前的港股开始逐渐具备投资和配置价值。

这其中,有两个概念的投资主题得到了市场的重点关注:

其一是国企改革主题。

首先,随着央国企改革的政策持续发力,国企市场化改革和盈利改善成为国家重点的发展方向;其次,随着老国企改革三年行动的收官与新一轮国企改革深化提升行动的正式启动,央国企的长线投资价值有望伴随政策红利的不断释放而逐渐提升;第三,中国特色的估值体系下,随着盈利质量的改善,央国企估值有望得到重塑。

其二是高股息概念(也即红利策略主题)。

尽管红利策略在近两年来的表现较为突出,但基于当前市场依然处于震荡(或下行)市,拥有高股息率的公司因为可以为投资者提供长期稳定的股息收益,因此其防御属性凸显,市场投资者的关注度也依然较高。

两者结合来看,在央国企改革、估值重塑的时代大背景下,结合红利的选股方式,组合的下行风险可以得到一定控制,并且有望收获基本面和估值两个层面所带来的成长性。

有鉴于此,我们今天就来介绍一个完美结合国企改革和高股息策略的指数——中证港股通央企红利指数,及其跟踪产品华夏中证港股通央企红利ETF(场内简称港股央企红利ETF,基金代码为513910)。

我们先来看下中证港股通央企红利指数是个什么样的指数。

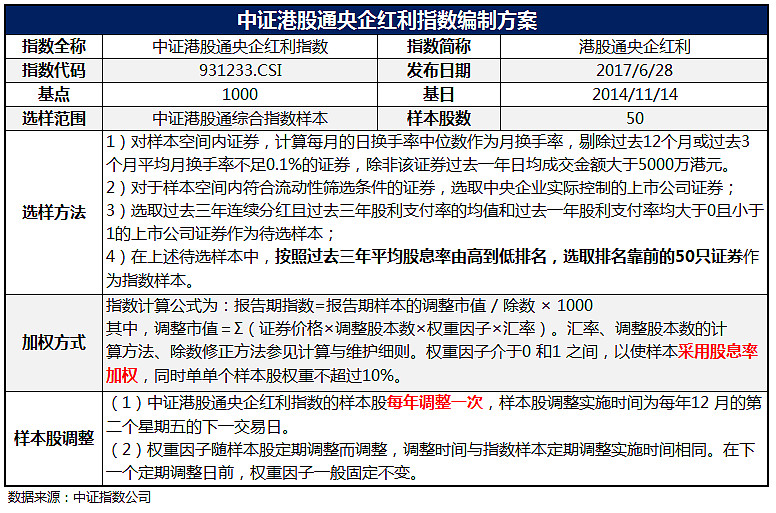

中证港股通央企红利指数(指数代码:931233.CSI),简称港股通央企红利指数,指数选取港股通范围内选取中央企业实际控制的分红水平稳定且股息率较高的上市公司证券作为指数样本,采用股息率加权方式,以反映港股通范围内股息率较高的央企上市公司证券的整体表现。

该指数由中证指数公司于2017年6月28日发布,以2014年11月14日为基日,1000点为基点,每年调整一次指数样本。

从港股通央企红利的指数特点和优势来看:

首先,从市值分布来看,指数成分股市值覆盖大中小盘且分布相对较为均衡。

根据中证指数公司的最新数据,截至2024年1月19日,港股通央企红利指数的成分股为50只,指数成分股自由流通总市值为31534.95亿港元,最大自由流通市值为5323.24亿港元,最小自由流通市值为17.28亿港元,平均自由流通市值为630.70亿港元,自由流通市值中位数为145.37亿港元,成分股市值覆盖大中小盘。

具体来看,截至2023年12月31日,港股通央企红利指数流通市值1000亿港元以上的成分股共10只,总权重占比为20.40%;流通市值500~1000亿港元的成分股共8只,总权重占比为19.03%;流通市值100~500亿港元的成分股共18只,总权重占比为34.14%;流通市值不足100亿港元的成分股14只,总权重占比为26.43%。

指数持仓成分股在超大、大、中、小盘上的分布较为均衡。

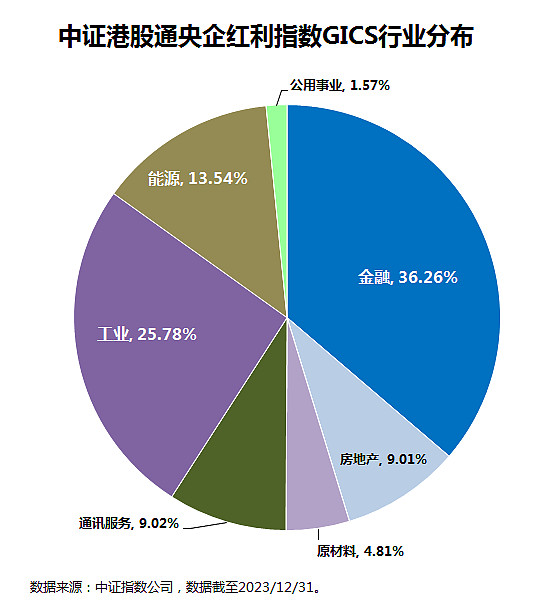

其次,从行业分布来看,指数成分股的覆盖面较广,行业分布较为均衡,相对侧重顺周期行业。

截至2023年12月31日,港股通央企红利指数涵盖了全部11个GICS一级行业中的7个行业,行业覆盖面较广;

另一方面,港股通央企红利指数的50只成分股行业权重分布相对集中于金融(36.26%),工业(25.78%)、能源(13.54%)、房地产(9.01%)以及原材料、公用事业等顺周期行业,且未配置信息技术、医疗保健、日常消费品和非日常生活消费品等新经济行业。

如果按照申万一级行业来划分,截至2023年12月31日,港股通央企红利指数涵盖了全部31个申万一级子行业的15个行业,其中占比最高的5个行业分别为银行(20.29%)、非银金融(14.06%)、通信(10.51%)、房地产(9.01%)和交通运输(8.13%),前五大行业累计权重超过60%(62.00%),行业集中度较高。

与恒生指数相比,指数中的大金融(银行、非银、房地产)、周期(石油石化、煤炭)等板块的权重更高,且几乎未配置大消费(食品饮料、家电、商贸零售)以及TMT中占主导的计算机、电子和传媒。

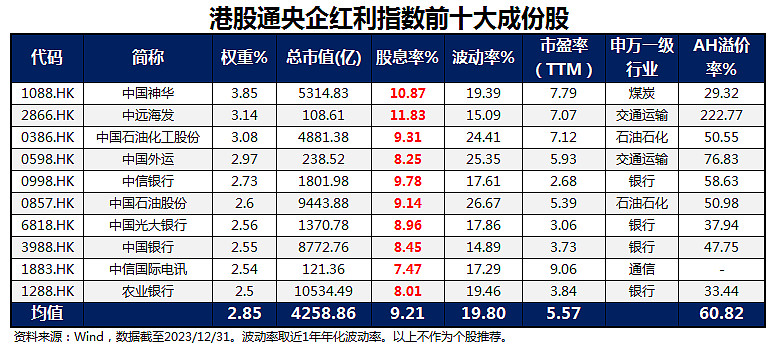

第三,从个股层面来看,指数主要涵盖金融、工业、能源等高股息央企龙头个股,持股集中度(前十大重仓股占总资产净值比)相对较低。

从指数重仓股角度来看,截至2023年12月31日,港股通央企红利指数前十大重仓股涵盖金融、工业、能源、通讯等行业的央企龙头个股,且持股相对分散,前十大成份股权重占比为28.52%,持股集中度较低。

具体来看,指数前十大成份股均具备较高的股息率以及较低的波动率和市盈率。

截至2023年12月31日,前十大重仓股中包含中国神华、中远海发、中石油化工、中石油、中信银行等高股息个股,前十大重仓股的平均股息率高达9.21%;另一方面,前十大重仓股的平均波动率(近一年)仅为19.80%,平均市盈率(TTM)更是低至5.57%。

指数成分股的高股息叠加低波动和低估值,使得指数的安全边际较为突出。

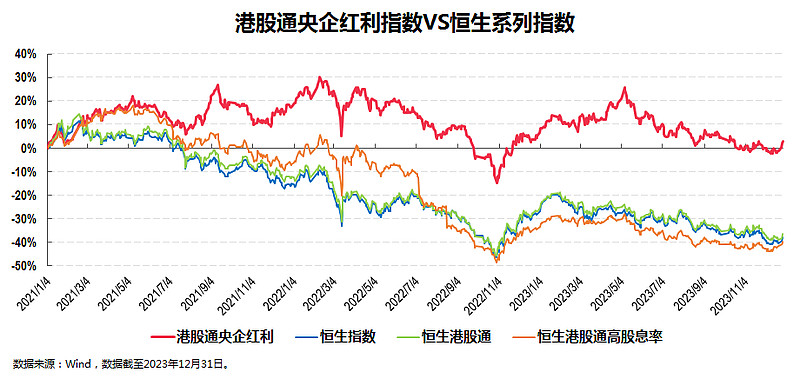

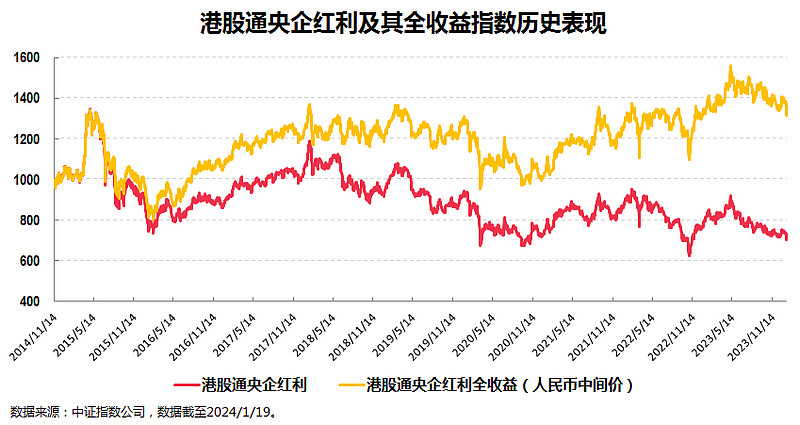

第四,港股通央企红利指数的长期收益表现较好,波动率和回撤相对较小。

从指数的收益表现来看,2021年以来港股通央企红利指数业绩表现持续优于恒生指数、恒生港股通和恒生港股通高股息率。

如果从超额收益的角度来看,港股通央企红利指数自2021年以来的累计收益分别超过恒生指数、恒生港股通和恒生港股通高股息率40.39%、38.81%和43.01%。

这里需要说明的一点是,红利类指数因其高分红的特征,体现其真实收益率的全收益指数往往远胜指数本身,这里我们简单看个图作为参考:

从指数的风险指标来看,港股通央企红利指数波动率与回撤都相对较小。

截至2023年12月31日,港股通央企红利指数近三月、近六月以及2022年年化波动率分别为16.07%、15.16%和21.38%,均小于恒生指数、恒生港股通、恒生港股通高股息率;

而从最大回撤来看,港股通央企红利指数近三月、近六月、2021-2023年各年以及2021年以来的最大回撤,也均小于同期恒生指数、恒生港股通和恒生港股通高股息率。

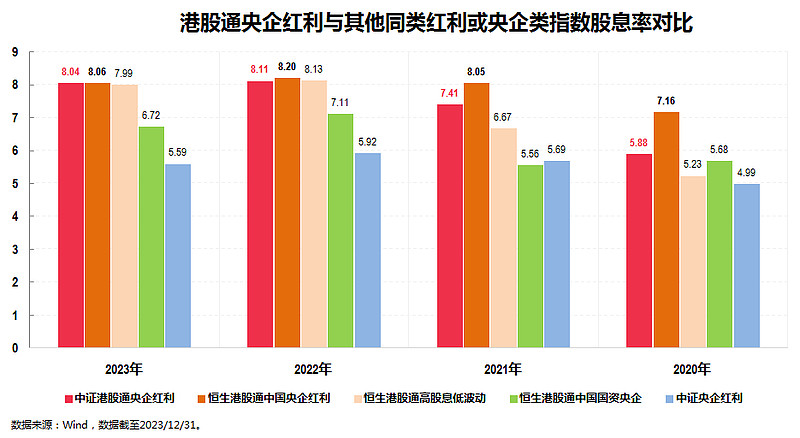

第五,从基本面的角度来看,指数长期维持较高股息率水平,且整体具有估值优势。

首次,港股通央企红利指数的股息率长期维持较高水平。

众所周知,股息收益是红利策略较为稳定的重要收益来源。回溯过去10年,无论市场涨跌,港股通央企红利指数股息率始终保持在7%左右,且近年还呈现上升的趋势。截至2023年12月31日,港股通央企红利指数股息率为8.04%。

一般来说,股息收益占比越高,股票总收益受到市场估值波动影响就会越小,股票总收益的稳定性也越好。

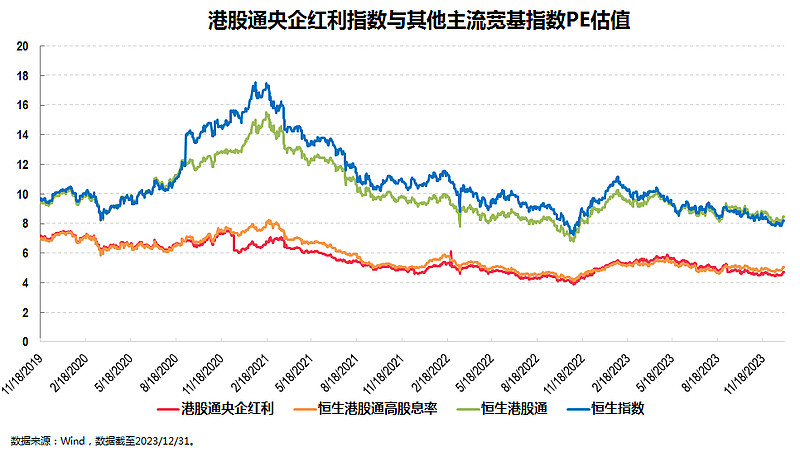

其次,港股通央企红利指数整体具有较强的估值优势。

横向对比来看,从2019年11月以来,港股通央企红利指数PE估值的中位数为5.39倍,而恒生港股通高股息率的PE为5.40倍,恒生港股通指数为9.60倍,恒生指数更高达10.13倍,港股通央企红利指数相比其他指数具有较好的估值保护。

纵向对比来看,自2017年四季度以来,港股通央企红利指数估值呈现出明显下跌走势。

截至2023年12月31日,指数绝对估值从正1倍标准差以上的高位降至当前负1倍标准差以下的中长期底部区间,同时也处于其自发布日以来的较低历史分位数水平(12.04%)。

由此当前港股通央企红利指数就具备较高的安全边际,其估值下杀的空间小、修复的空间以及重塑的弹性则更大,尤其是在震荡偏熊的市场中,极具投资性价比。

另外,港股还有一个特殊的(相较于A股市场的)折价优势。

以港股通央企红利指数为例,当前指数的50只成份股中同时也在A股上市的公司共有30家;截至2023年12月31日,所有的30只港股标的相对于A股均处于折价状态,AH溢价率(即同时在A股和中国香港市场上市的公司股票价格差)中位数为69.07%。指数整体的折价优势明显。

目前市场上跟踪这一指数的场内产品有华夏基金旗下的华夏中证港股通央企红利ETF(场内简称港股央企红利ETF,基金代码为513910),这只产品已于1月22日开始认购(认购代码为513913)。

从公司的角度来看,经过18年的投资实战,华夏基金一方面在指数基金领域硕果累累,目前旗下被动权益产品管理规模超4500亿元,是全市场唯一一家权益ETF规模连续18年稳居行业第一的基金公司;另一方面公司不断创新并积累了丰富的经验,管理能力获海内外机构认可,是境内唯一一家连续七年获评“被动投资金牛基金公司”奖(2015-2021年度,中国证券报),旗下ETF产品累计获得26次金基金奖、金牛基金奖等业内大奖。

最后部分再来解决一个问题:如何投资港股通央企红利指数?

这个问题其实还是比较好解决的。

就中证港股通央企红利这样风格特征较为鲜明的指数而言,我认为其最大的投资价值就是其配置价值,特别是其作为港股红利类指数的优秀代表之一,对于那些看好港股通央企股息率高且波动率低的股票投资价值的投资者,或者希望利用红利策略分散风险的配置型投资者,都是一个较为合适的投资选择。

写到这里,我觉得今天的文章就差不多可以结束了。