在介绍了中证指数公司新近发布的中证主动偏股优选等权基金(931255)之后,突然想起是时候重新盘点下中证指数体系下几大基金精选指数了。

EarlETF 的老读者或许有印象,我之前介绍过金牛混合、银华股基和工银股混这几个不同机构推出的基金精选指数,不过很久前写的,数据许久没追踪了。再加上今年6 月中证指数公司又发布了金选偏股基金指数,所以是值得写一篇更新下数据的了。

四大精选基金指数简介

在直接 PK 之前,简单介绍下这四个精选基金指数的名称和来历。

中证金牛混合型基金指数 (H11028)

这是中证报“金牛奖”的表征指数,官方描述如下:

为反映中国基金市场中优秀基金群体的整体绩效表现,为市场及投资者提供更加丰富的基金业绩评价基准和基金投资参考依据,中证指数有限公司和中国证券报携手发布中证金牛混合型基金指数。

中证银华权益基金指数 (931560)

这是应该是银华基金定制的基金精选指数,从编制规则来看,采用了一定的动量策略,下文会具体展开说。官方描述如下:

中证银华基金指数系列基于基金经理的历史业绩构建评价体系,选取业绩较优的基金经理管理的开放式证券投资基金作为指数样本基金,为市场和投资者提供更丰富的基金投资标的。

中证工银财富股票混合基金指数 (930994)

这个应该是工商银行定制的精选指数,早年在还没有基金投顾合规要求的时候,工商银行还在自家 APP 上推出过跟踪这个指数的组合,可惜后来就见不到了。官方说明如下:

中证工银财富基金指数系列基于基金公司、基金产品、基金经理三个维度构建综合评价体系,从股票型、混合型、债券型、货币型公募基金中选取综合得分最高的基金作为指数样本,为市场和投资者提供更丰富的基金业绩基准和基金投资标的。

中证金选偏股基金策略指数 (931240)

如果你是蚂蚁基金的用户,应该在蚂蚁基金的页面上看到过这个指数的介绍。虽然这个指数并非完全追踪蚂蚁金选基金的表现(因为月度调整、规模下限、设置 150 只成分基金上限等多重原因),但总体可以视为蚂蚁金选中偏股型基金的表征。

官方说明如下:

中证金选偏股基金策略指数基于基金管理人和基金产品维度构建综合评估体系,从主动偏股型基金中选取不超过150只风险收益特征稳健的基金作为指数样本,为市场和投资者提供更丰富的业绩基准和投资标的。

四大精选基金业绩大 PK

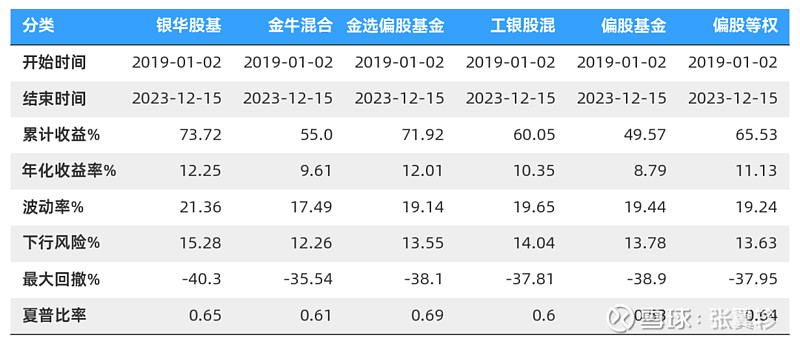

这四只精选基金指数表现到底如何,下面就给出 2019 年至 2023 年 12 月 15 日的数据。作为对比,也给出同期中证偏股基金指数和中证主动偏股优选等权基金(简称“偏股等权”)的表现。

横向比较几个精选基金指数,如果我们以偏股基金指数作为标杆,会觉得他们都很优秀,都跑赢了偏股基金指数。但正如我之前在介绍中证主动偏股优选等权基金(931255)时说的,偏股基金指数以份额加权,过分受百亿顶流的拖累,对于精选基金这样一件要跑赢“掷飞镖”的事情,应该以等权基金指数作为标杆才行。

与中证主动偏股优选等权基金一比较,你就会发现金牛混合、工银股混就都没那么香了,无论是考虑年化收益率还是考虑夏普比率。

是的,在等权基金指数的 PK 之下,还有吸引力的也就是银华股基和金选偏股基金两个指数,其中以年化收益率而言银华股基更强一些,若考虑波动率调整后的夏普比率,则是金选偏股基金指数更强一些。

自 2021 年以来,基民对于蚂蚁金选基金的争议就没听过,尤其是那些追逐涨幅买入大盘成长风格的基民。

不过,个体的感受无法替代总体的组合表现,如果我们将金选偏股基金指数视为蚂蚁金选股基的表征,那么不怕不识货,就怕货比货,至少调节风报比后,金选偏股基金指数在几个精选基金指数中,是出类拔萃的。

两大优选基金指数思路大不同

既然银华股基和金选偏股基金目前看来历史业绩比较优秀,那么就多花一点篇幅来聊聊他们。

关于银华股基,我其实之前写过挺长一篇文章专门聊它:《选基金,追涨杀跌行不行?行!》。

为什么用这个标题去了银华股基?因为本质上这是一个在优质基金池上叠加动量策略追涨杀跌的精选基金指数。

银华股基大体分为两个步骤,第一个是确定绩优基金池。方法如下:

基于基金经理维度构建评估体系。在同一类型内,计算每只基金产品的季度净值收益率排名百分位。针对每个基金经理,将其管理的各类型基金产品在各期的排名百分位进行加权平均,得到该基金经理的历史综合排名;在此基础上选取待选样本池。选取基金经理从业时间大于 2 年,且历史综合排名位于前 35% 分位的基金经理作为基金经理池,将上述基金经理管理的产品构成待选样本池;

在这样的绩优基金池前提下,银华这批指数就开始进行专业的 “追涨杀跌”:

在上述待选样本池中,选取最近一季度净值收益率排名最高的 40 只权益基金构成中证银华权益基金指数;

从下表几个指数 2019 年迄今的逐年回报对比来看,银华股基表现最出彩的是 2021 年和 2023 年,我猜测是那种相对具有持续性的行情,适合银华股基这样 3 月动量的模型;但不出意外,2022 年这样下跌中轮动还频繁打脸的行情,对银华股基就是一场噩梦。

在当年的文章中,我认为银华股基这个基金指数抄作业的意义有限,原因是❶不更新样本基金;❷跨基金公司转换无法操作。

但如今,我要修正这个结论。

银华股基,其实是在悄悄更新权重基金的,当我在中证指数官网的样本列表中看到了 成立于2022 年的新基金,才意识到这个指数一直在更新权重,只不过不似沪深300指数之类会在“新闻与公告”栏目中宣布。我后来又在 Wind 中查了指数的成分股变动,的确也找到了每期的记录。

至于跨基金公司的无缝转换,虽然在大多数平台是一个问题,但考虑到天天基金已经有了无缝转换的解决方案,这至少不再是无解的问题了。

从这点而言,银华股基作为一个只有 40 个成分基金的精选指数,抄作业不是不可能了。

但是,还有两个问题不容忽视:

❶ 换仓损耗。

银华股基是一个季度换一次仓,所以必须使用 C 份额来操作,按照 C 份额一年 0.4%的常规费率,这就意味着年化收益多了一重损耗,考虑到银华股基上表的年化收益不过 12.25%,相比偏股等权的 11.13%也就高了 1.12 个百分点,再扣掉 0.4%,损耗不小。

❷ 可投资性。

作为一个三个月换一次成分的指数,银华股基竟然调入了一堆的持有期基金,从六个月到三年都有,这些基金一旦买入,下次还怎么能调出,这大大影响了指数的可投资性。其实指数如果在样本池建立时剔除任何持有期基金,或许会更公允。

说完银华股基,再来说金选偏股基金指数。依托人工筛选,这个基金的调仓是低频的,所以不似采用动量策略的银华股基,有比较可怕的波动,尤其是下行风险。依靠更小的波动,所以金选偏股基金有更优秀的夏普比率。

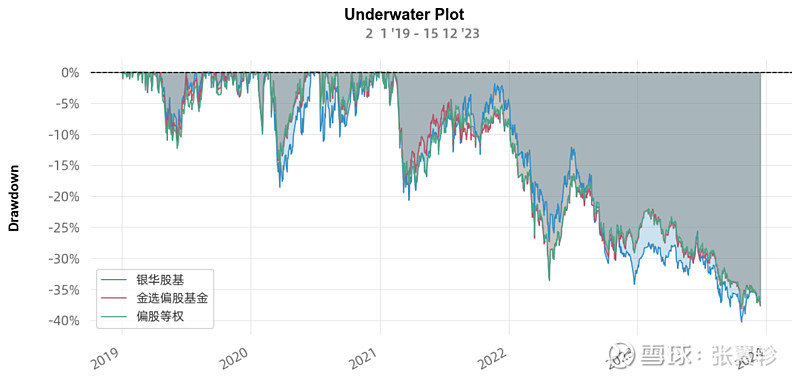

如果细看这三个指数的最大回撤曲线,就会发现相比银华股基指数回撤曲线的上蹿下跳,金选偏股基金指数总体还是比较跟随偏股等权的。

但金选偏股基金指数如果作为一个抄作业标的,目前过百的成分基金显然就是最大的障碍。虽然金选偏股基金指数的调仓低频,每月一次可能就涉及纳入或剔除一两只,但真的要等权重抄作业,显然也近乎不可能。

或许正是因此,所以蚂蚁基金在“帮你投”基金投顾的架构下,有推出一个“股票基金精选”组合,就是锚定中证金选偏股基金指数。

这个组合 8 月推出,大多数持仓来自金选基金,也有小部分为非金选基金,从迄今将近 4 个月的表现来看,总体还是紧跟金选偏股基金指数,虽然暂时跑输 0.6 个百分点。

这个依托蚂蚁金选基金的投顾组合,能否长期跑平甚至跑赢金选偏股基金指数,还需要观察。但相比普通基民在上百个金选中随便瞎买,这种的收益分布,至少应该会更平稳一些。