之前聊过中证指数公司几个生命周期养老指数,免费公布资产配置权重,历史收益也还不错。

所以就有朋友问,类似这样不花钱的好东西还有没有。

还真有,仔细盘盘中证指数的那一堆不出名小众指数,好东西真不少。

今天说一个,波动率控制指数。

波动率控制,这个词什么意思?

中证指数对此的官方解释如下:

中证波动率控制指数系列由相应指数及中证短融50指数以一定的比例构成,股票资产仓位根据相应指数的波动率水平每月调整一次,以控制组合的波动率在目标波动率附近。

如果用浅白点的话说,诸位不是嫌弃 A股大涨大跌不稳健么,那么就通过量化的手段,波动率大的时候少配股票多配债券,把波动率压下去,那投资A股不就稳健多了么?

其实这个思路,在海外很早就流行,比如S&P 500 Low Volatility Daily Risk Control 5% Index等系列。

2014 年,中证指数公司就推出了 300 波控 1 和 300 波控 2 两个指数,分别对标 20%和10%波动率,后来在 2019 年增加了 300 波控 3,对标 5%波动率。

A股波动那么大,波控指数怎么控制波动率?

他会用一个比较复杂的算法去计算指数已实现波动率,然后在结合目标波动率,计算权益的仓位,剩下的用短融品种替代。

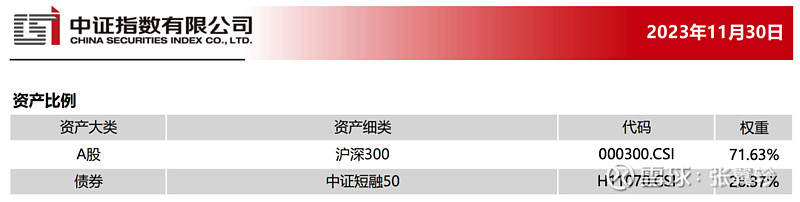

比如目标 10%的 300 波控 2,11 月 30 日更新的指数单张,沪深300指数的权重是 71.63%,剩下的放中证短融 50。

那么,波控策略效果如何?

老实说还真的挺适合 A股的。

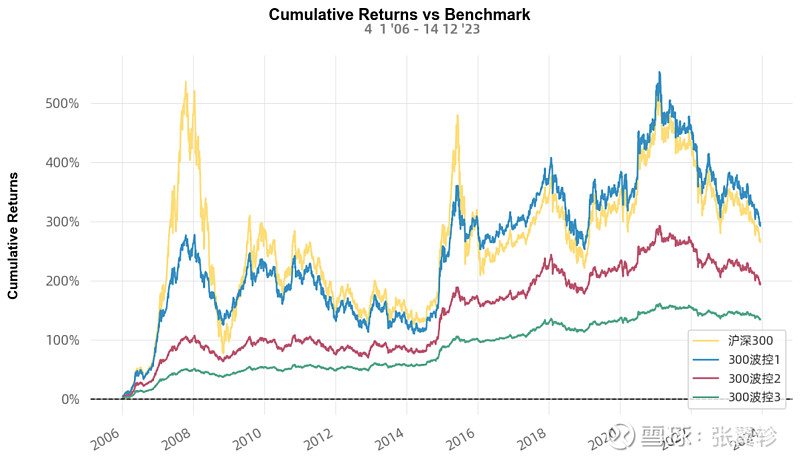

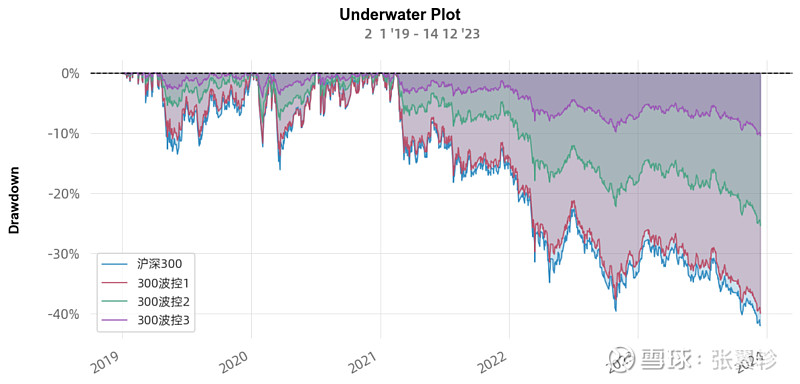

下图是沪深300指数和三个 300 波控指数 2006 年迄今的收益对比。请注意,这里使用的都是价格指数,不包含派息收益。

从直观上来看,你觉得那个指数的持有体验更好?我个人觉得是 300 波控 2 和 300 波控 3。

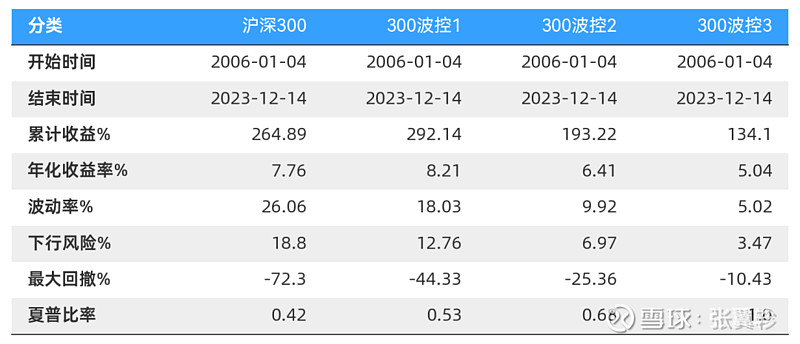

细看三个波控指数的指标,300 波控 1,也就是控制在 20%波动率的指数,年化收益竟然高于沪深300指数本身,而且波动率和最大回撤都小了不少,夏普比率也有所升高。至于波控 2 和波控 3,虽然收益率有所衰减,但是回撤是大幅控制,所以夏普比率是大大提升。

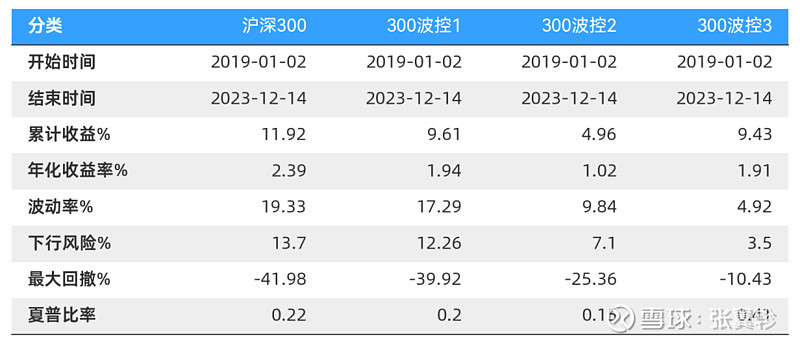

如果觉得 2006 年迄今对你太遥远,那么可以看看 2019 年迄今这波牛熊的表现,在价格指数近乎颗粒无收的大前提下,好歹几个波控指数在回撤控制上极为显著。但如果从夏普角度,则只有 300 波控 3 提升了夏普。

尤其是看看实际的最大回撤曲线,真是悬殊。

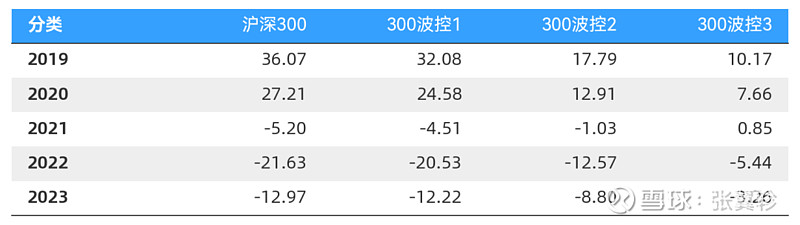

下表是逐年走势对比,可以看到三个波控指数,尤其是 2 和 3在 2022 年的防范回撤效果还是相当显著的,但是 2023 年迄今,则是表现一般。

其实这就是波控指数的特色,因为他是基于波动率来调整仓位,所以在急跌急涨等波动率大幅放大的市场环境下能够降低仓位控制回撤,但是遇上 2023 年这样阴跌的市场,效果就比较有限了。

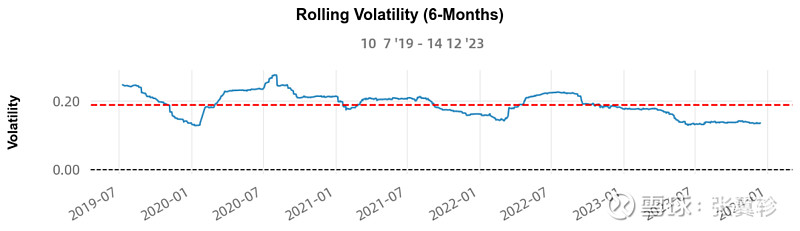

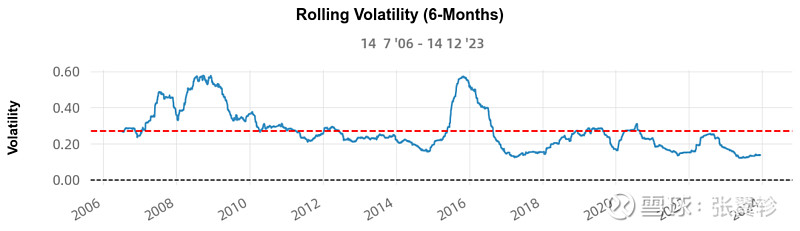

下图是沪深300指数 2019 年迄今滚动半年的波动率,明显可以看出 2023 年迄今是一路走低,这种行情波动率控制策略就难有用武之地了。

除了 300 波控系列,中证指数公司还出了 500 波控、红利波控、180 波控、上证红利波控。

其中比较值得关注的,自然是波动比沪深300指数更大,在规模上又有互补性的 500 波控系列。

500 波控和300 波控类似,先是 2014 年推了 500 波控 1(锚定 25%波动率)和 500 波控 2(锚定 15% 波动率),然后 2019 年又增加了 500 波动 3(锚定10%波动率)。

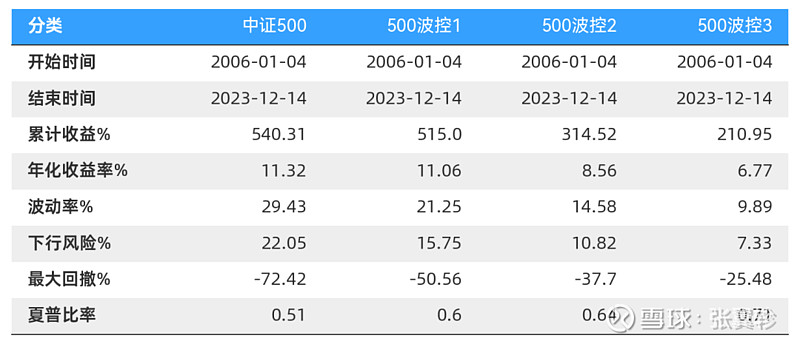

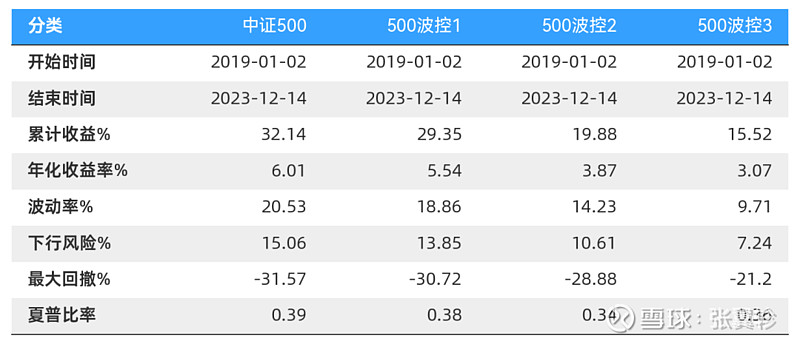

下图是中证500指数和三个波控指数 2006 年迄今的统计指标,波控 1 能在年化收益率相若的前提下,大大降低波动和回撤,很是不俗,毕竟中证500指数当年 72.42%的回撤,是要人命的。至于波控 2 和 3 虽然牺牲了收益率,但也将回撤控制在普通人能接受的程度。

不过这些年,中证500指数有点边缘化,本身的波动率就在大幅下降。从早年动辄 50%波动率到如今常年 20%以下的水平,这也意味着波控目标必须设的更低,才能有效果。

下表是 2019 年迄今的统计,从夏普角度来看,同样起不到效果。

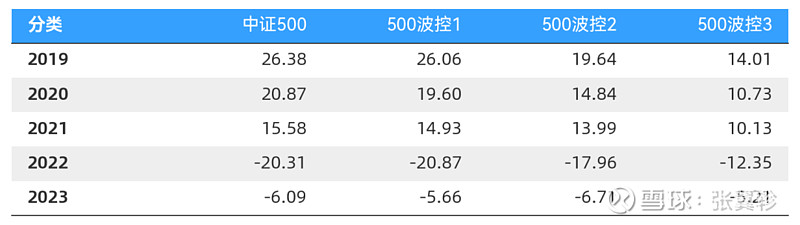

从逐年回报来看,2023 年显然是几个波控指数的噩梦,几乎起不到控制回撤的作用,500 波控 2 甚至还增加了亏损。

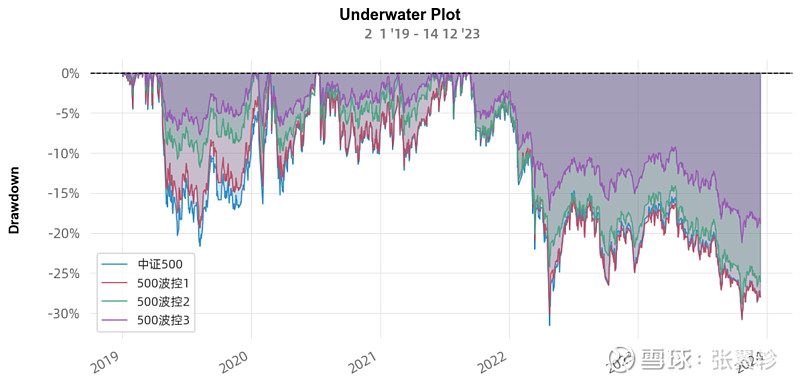

如果看最大回撤就更明显,类似 500 波控 2 这样的指数,在 2019 年和 2020 年还能起到显著的控制回撤作用,但到了 2022 年开始的这波行情,作用越来越小。

当然,这其实就是波动率控制策略先天的无奈,他需要的是行情大涨,带动波动率大涨引发提前获利了结降低仓位的时候,才能发挥作用。而 2022 年这波下跌之前,并没有类似的波动率大涨,所以控制作用就查了许多。

但无论如何,波动率控制的思想,对于普通投资者控制回撤,还是意义巨大,甚至是一个可以直接抄作业的方案。

当然,同一个指数波动指数好几个,选哪个?

个人的一个建议是,基于波动率砍半的思路去选。比如目前沪深300指数和中证500指数都进入“成年期”,2019 年迄今的波动率都在 20%左右,那么就选择波动率控制在 10%的指数,也就是 300 波控 2 和 500 波控 3。

还有一种思路,就是基于最大回撤控制目标定波动率。

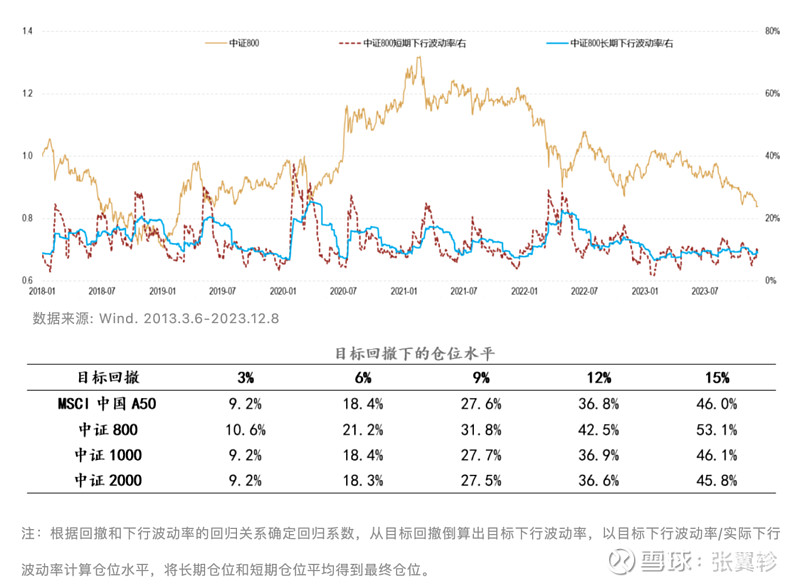

前段时间和汇添富指数投资团队的几位基金经理交流,聊到了他们将最大回撤和波动率控制联用的一个思路。当时我就建议他们,将相关的数据在公众号上每周与读者分享。

他们很快就改进推出了,比如在 12 月 11 日的周报《核心资产超调 等待风格切换机会》上就有了这样的表格,给出了 MSCI A50、中证800指数、中证1000指数和中证2000指数基于波动率算法,在不同回撤目标下的建议仓位水平。这里面覆盖了中证波控指数没有的 1000 和 2000 指数,无疑就更具实战价值。

如果诸位希望用波动率控制的方法来做股债配置控制回撤的话,可以参考他们每周公布的数据。