上周在《红利投资,如何打造不倒翁》一文中讨论了如何用中证红利、红利低波 100 和红利质量三个指数来拟合逼近强大的行业中性红利(长江)指数。

文章下面就有读者留言,讨论红利怎么能不提港股。

讨论红利,当然不能忘记港股。只不过之前那篇,讨论的是拟合 A股的红利指数,所以港股红利类指数没有用武之地。但今次就要扩展一下,讨论下港股下的中国资产的红利策略。

港股红利需考虑防守性

谈及 A股的红利政策,大体可以分为三大类。标准的红利,以中证红利为代表;侧重质量的红利,比如红利质量、消费红利、深圳红利等;第三类则是侧重防守,各种红利叠加低波的指数。

在港股,红利策略没那么复杂,红利质量类暂时未曾出现,主要就是普通的高股息和红利低波两类策略。

考虑到港股的资讯对 A股投资者相对不易得,笔者的建议是如果你对港股行业变动关注不够的话,安全点还是关注红利低波类指数产品,以免落入“估值陷阱”。

“估值陷阱”这个东西,对于基于估值水平做决策的价值投资者,无论是看低市盈率、低市净率还是看红利策略的高股息率,都是一种噩梦一样的存在。

当一个公司质地急速恶化,市场股价快速反应而大跌时,基于历史经营数据计算的市盈率或者股息率,都会凸显其价值投资的“潜力”,而以股息率加权的高股息红利指数,则往往会因此加大权重,并在后续的进一步下跌中损失更为惨重。

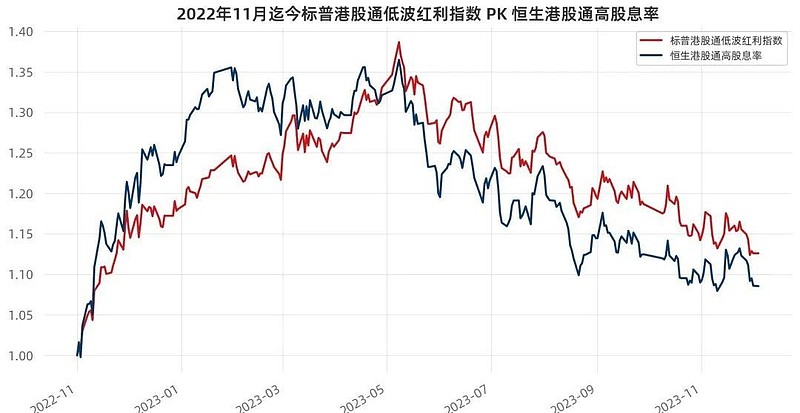

事实上,2022 年以来,许多港股高股息、红利策略损失惨重,就是受到房产股的拖累。下图是恒生港股通高股息与标普港股通红利低波指数的对比,可以看出这两者的差别。

指数收益对比

数据来源:Wind金融终端, YTD 数据截至 11 月 30 日。

标普港股通红利低波指数之所以防守性相对更强,就在于其增加了低波动作为过滤器,当一个公司经营恶化,是因为股价暴跌而变得历史股息率高涨时,其波动率也会大涨,从而就可能被红利低波策略剔除。

当然,传统的港股高股息类策略并不意味着一无是处,你明白他的特性,那么在市场押注反弹之时,他就有更强的弹性。比如细看 2022 年 11 月开始的那波反弹,港股普通高股息策略的爆发力可是胜过红利低波的。

业绩走势图

数据来源:Wind金融终端, 截至 11 月 30 日。

但如果你是坐着长期持有稳扎稳打计划的,不想被“估值陷阱”坑到,那么红利低波策略会更安稳点——毕竟高股息的行业中,很多都容易引发“估值陷阱”,比如商品资源股也是如此。

从过去三年几个港股指数的表现对比来看,红利低波好于普通的高股息,标普港股通红利低波又好于恒生港股通高股息低波动——无论是从回报、波动率还是夏普角度。

数据来源:Wind金融终端,截至 11 月 30 日。

同样红利低波,A股港股怎么比

那么,港股红利指数,在整个中国红利资产中,应该是怎样的一个存在?

就笔者个人感觉,如果是保守一点,那么以标普港股通红利低波的港股红利资产,至少应该与中证红利、红利低波 100 和红利质量并驾齐驱,等权重配置,也就是 25%的权重;如果更积极一些,甚至可以替代A股红利低波,占到三分之一的权重。

港股比 A股便宜,EarlETF 的老读者应该对这个结论毫不陌生了。衡量 A股相对H股溢价的一个权威指标,自然是恒生AH股溢价指数,这个指数 130 点,代表两地上市的AH股,A股相较 H股溢价 30%。

下图是恒生AH股溢价指数的五年之锚走势图。关于五年之锚,老读者应该不陌生,是我自己设计的一套指标。核心是 5 年均线,所以可以看到,数据从 2006 年开始,五年均线从 2012 年开始出现。在均线基础上,则是上下浮的通道线,灰色区域是下浮 15%和对数等距的上浮 17%的通道线。可以看到恒生AH股溢价指数长期是围绕红色的五年均线,上下波动灰色区域的水平在运作。目前的五年均价在 136 点,而最新值却是在 150 点左右。

数据来源:Wind金融终端, 截至 11 月 30 日。

许多价值流投资者都在期待港股价值洼地重新崛起的机会。哪怕不那么乐观,认为恒生AH股溢价指数有望类似 2011 至 2014 年(蓝框)区域那样低至 5 年均线下浮 15%,但憧憬类似 2019 年前后五年均线处(绿框处)的回归,还是有希望的。

从这点而言,从价值投资,逆向投资角度,当下的H股,本身就有相对 A股价值股的配置价值。

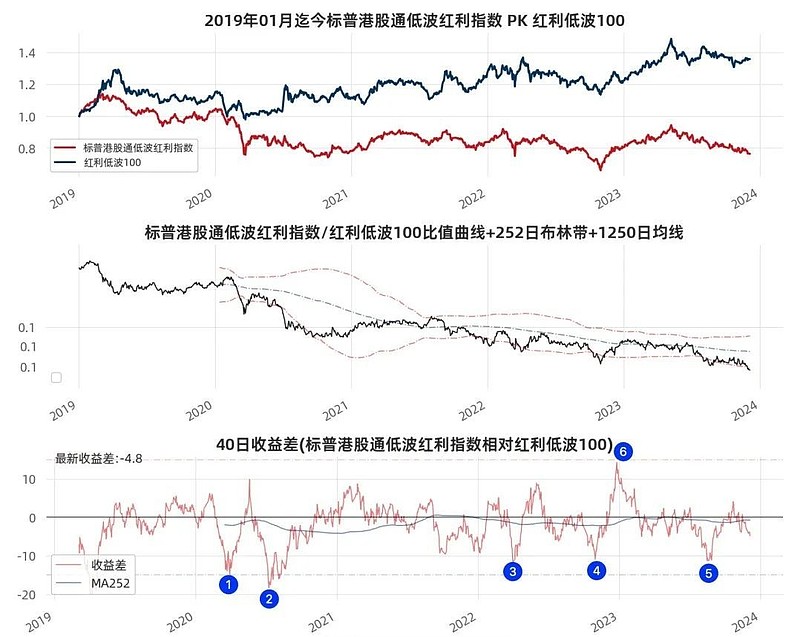

当然,如果我们聚焦红利指数本身,以 A股红利低波 100 指数和港股恒生港股通红利低波指数作为对比,更可以看出这些年两者的迥异。下表是两个指数不包含派息的价格走势,可以看到A股红利低波 100涨幅接近 40%,而港股恒生港股通红利低波指数则是下跌超过 20%,

业绩走势图(不含派息)

数据来源:Wind金融终端, YTD 数据截至 11 月 30 日。

虽然从比值图来看,可以看到今年港股红利低波是相对较弱的,比值曲线不断向下。但是对比 40 日收益差,可以看到逐步在走好。2020 年时,港股红利屡屡出现-15%的负收益差(❶❷处),但进入 2022 年后,一般就-10%左右(❸❹❺处),甚至在 2022 年末还难得出现了逼近 15%的正收益差(❻处),显然已经出现了一定的走强迹象。正因此,虽然趋势上而言,港股红利低波还没相较 A股红利低波走强,但从未雨绸缪角度,还是要充分考虑起来。

毕竟,红利投资,根本上还是股息率说话。

下表是标普官网公布的截至 11 月底的人民币计价的标普港股通红利低波指数的收益一览,仔细看过去三年,虽然价格指数年化收益 -1.22%,但是算上股息,依然有 5.91%的年化收益,这还是在港股格外艰难的背景下。若未来港股能稍有起色,哪怕只是恒生AH股溢价指数向五年均线靠一靠的那种小均值回归,对港股红利低波的超额收益,也会有不小的意义。

数据来源:标普道琼斯指数公司,截至2023年11月30日

标普港股通红利低波指数的知名度虽然不如中证、恒生等指数公司的产品那么出名,但其实相关的基金产品早就有。

摩根基金管理(中国)有限公司早在 2017 年就发行了摩根港股低波红利指数基金(A 份额005051 C 份额:005052),迄今也有很长一段时间的历史收益可供参考:

数据来源:Wind金融终端, 基金业绩来自产品公开报告。

当然,标普这个指数,常年只有场外基金,没有 ETF,对于部分投资者来说,在长期配置上,略有不便。摩根资产管理近期填补了这个空白,在刚刚过去的 11 月发行了跟踪同一指数的摩根标普港股通低波红利ETF(513630.SH)。

数据来源:摩根港股低波红利指数基金规模数据来自2023年三季度报告,截至2023.9.30;摩根标普港股通低波红利ETF规模为募集期间认购金额,来自基金合同生效公告,截至2023.11.23

而这次发行的 摩根标普港股通低波红利ETF(513630.SH),根据公告,募集规模高达13.63 亿元。

从发行结果来看,13.63 亿元的规模,在这个权益基金不好发行的岁月,也算是难得了,可见市场对红利资产还是颇为青睐。当然,一个好的 ETF,有规模还不够,还需要流动性,成交活跃才有利于场内交易者,根据官方公告,这只ETF的认购户数达到16864户,在流动性这一块也是值得期待,有兴趣的基民不妨关注下。根据公告,这只 ETF 是12 月 8 日(周五)上市。

标普港股通低波红利指数基日为2011.01.31,2018年、2019年、2020年、2021年和2022年的指数涨幅分别为-5.30%、1.29%、-23.07%、6.63%、-3.85%。摩根港股低波红利A基金成立日期为2017-12-04,基金业绩比较基准为标普港股通低波红利指数收益率*95%+银行活期存款收益率(税后)*5%,2022年、2021年、2020年、2019年、2018年累计净值回报分别为-1.07%、8.84%、-21.35%、3.36%、-5.15%,对应区间的基金业绩比较基准增长率分别为-3.85%、6.63%、-23.07%、1.29%、-5.30%。摩根港股低波红利A基金历任基金经理为施虓文(20171204-20210107)、张淑婉(20171204-20210608)、胡迪(20210107至今)、何智豪(20210219至今)、张军(20210608-20230303)。

上投摩根基金管理有限公司于2023年4月正式更名为摩根基金管理(中国)有限公司。摩根基金管理(中国)有限公司在中国内地使用「摩根资产管理」及「J.P. Morgan Asset Management」作为对外品牌名称,与JPMorgan Chase & Co.集团及其全球联署公司旗下资产管理业务的品牌名称保持一致。摩根基金管理(中国)有限公司与股东之间实行业务隔离制度,股东不直接参与基金财产的投资运作。

风险提示:投资有风险,在进行投资前请参阅相关基金的《基金合同》、《招募说明书》、《基金产品资料概要》 等法律文件。本资料为仅为宣传用品,不作为任何法律文件。基金管理人承诺以诚实信用,勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,同时基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。观点和预测仅代表当时观点,今后可能发生改变。本产品由摩根基金管理(中国)有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本材料为公开宣传材料,受雇于摩根基金管理(中国)有限公司并被授权的员工可基于产品或服务沟通目的通过个人朋友圈转发。未经授权请勿转发。本材料仅在中国内地分发,且仅针对中国内地的有关适格投资者。

PUB2023120016