“跟踪误差、行业偏离度、信息比率”,当我听到这些词汇时,我猛然觉得是在听一位量化投资基金经理的路演。

以至于我不得不反复确认是不是穿越了,再三确认后才发现自己依然是在听基金投顾主理人张济民讲解基金投顾的组合构建思路。

在2022 年 7 月,我写过一篇《兴证全球做基金投顾,为什么不一样》,但我必须承认我肤浅了。在第二次听张济民的路演时,才真正意识到兴证全球投顾组合构建有多“不一样”,这种不一样来自于基于量化投资的技术,面对中证偏股基金指数通过指数增强思路来构建力求稳健超额的基金组合。

糟糕 beta 下的好 alpha2023 年,至少从迄今位置来看,对广大基金投顾和 FOF,绝不是一个容易的年份。

这种不容易,来源自两方面。

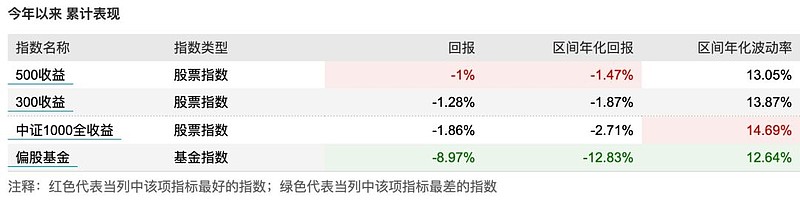

一方面,以绝对收益来看,体现偏股基金总体表现的中证偏股基金指数(930950)今年迄今(截至 9 月 13 日)下跌8.97%,这是继 2022 年下跌21.8%后又一次沉沦。

另一方面,此前屡屡跑赢指数的中证偏股基金指数,在 2023 年显著跑输沪深300、中证500和中证1000这些主流宽基指数,连相对的超额收益都没了。

数据来源:Wind金融终端 数据截至 9 月 13 日

由于基金投顾数据的颗粒度和可获得性问题,我无法给出兴证全球基金投顾偏权益类投顾产品的同期对比数据。不过考虑到他们的 FOF 和基金投顾均为林国怀团队管理,两者策略也保持一致性,所以同类 FOF 或许是一个对比的不错代理变量。

参考兴证全球的 FOF 和投顾策略矩阵,在 80%股票资产这个偏股基金水准下,兴全优选进取无疑是一个比较好的参照物。

以截至 9 月 13 日的数据来看,兴全优选进取今年迄今收益为-1.17%,相较偏股基金指数有 7.8 个百分点的超额收益,而且还跑赢了沪深300全收益这样的宽基指数。请注意下表的信息比率值,2.47 这个值后文还会提及。

如果细看 FOF 今年迄今业绩排行,无论是偏股型还是平衡型,林国怀团队都是榜上常客。

下图是偏股型 FOF。

下图则是平衡型 FOF。

毫不夸张地说,作为一款基金组合产品,兴证全球基金的 FOF 和投顾,是在糟糕的 Beta 下,努力赚取了不少的 Alpha。

兴证全球投顾主理人张济民在那天的交流上,呈现了一张兴证全球进取派优选投顾组合成立至 2023 年 9 月 8 日的业绩对比,无论是超额还是回撤控制,都很是可观。

在业内,兴证全球基金是最早与中证偏股基金指数“干上”的。

下表是所有FOF 中基金含有中证偏股型基金指数的产品列表,可以看到这股潮流始于 2019 年 1 月 25 日发行的兴全安泰平衡养老,进入 2023 年,有一批基金也将基准改为偏股基金指数。

我曾经以为,兴证全球将中证偏股基金指数作为基准,只是简单选择一个更符合基民诉求的基准。

但这次与兴证全球基金投顾主理人张济民交流后才意识到,其实他们的 FOF 和基金投顾运作,是完全围绕中证偏股基金指数来进行指数增强操作的。

对于兴证全球,中证偏股基金指数,不简简单单是一个基准,更是投资策略的起点。

这种恍然大悟,其实正来自于张济民交流中用的“跟踪误差”、“行业偏离度”、“信息比率”这些词汇,让我明白了他们的思维模式。在想明白了这种思维方式后,我才意识到这里面存在必然性。毕竟林国怀团队隶属于兴证全球基金FOF投资与金融工程部,FOF 与金融工程在一个部门架构下,FOF 具有量化思维,也就毫不奇怪了。

下图,是交流中张济民给出的兴证全球权益投顾策略持有基金穿透后的行业权重与偏股基金指数的对比,可以看到进取派优选投顾组合,穿透后行业分布总体与偏股基金指数相若,虽然有偏离,也控制在 5%以内。这种行业逐一对标的思路,如果你熟悉那些量化基金经理就会知道,他们在管理类似 300 指增或者 500 指增时,同样也会使用。

另一个证明兴证全球投顾这种“中证偏股基金指数增强”思路的,无疑是主理人张济民还分享了,如果对比同期全市场偏股基金、全市场偏股类FOF基金,进取派优选投顾组合的跟踪误差处于非常小的水平。跟踪误差这个理念,在传统的主动权益类基金上,是不会谈及的一个概念,唯有指数增强基金,才会强化这个概念。

正是很低的跟踪误差,搭配不俗的超额,所以兴证全球的FOF 和基金投顾组合都有很高的信息比率,上文提及的兴全优选进取今年迄今的信息比率高达 2.47,这意味着兴证全球的 FOF 和投顾,每相对偏股基金指数多 1%的偏离,可以赚到 2.47%的超额收益,超额的风报比比较高——要知道一些同样锚定偏股基金指数的量化基金同期的信息比率只有 1.5 左右。

EarlETF 的老读者都知道,我在谈及指数增强型基金的选择时,格外强调跟踪误差这个数据,因为多项研究显示,较低的跟踪误差往往意味着更强的长期超额能力。而兴证全球的 FOF 和基金投顾产品,低跟踪误差无疑是一个重要的特质,一个确保超额收益可持续的起点。

超额的本质是什么无论是 FOF 还是基金投顾,相对偏股基金指数的超额收益从何而来?

如果借用量化指数增强的描述逻辑,有些 FOF 和基金投顾产品,会选择对风格、规模、行业进行主动的暴露,比如偏好成长型基金,偏向消费、医药等主题基金,或者是偏向大盘基金,这种暴露在看对时固然可以获得超额收益,但看错时就会拖累收益。无论是超额或者拖累,本质上依托风格、行业、规模主动暴露获得的超额,不是真超额,其实都是基于某个因子的 Beta 收益,而不是真正的Alpha。

兴证全球的 FOF 和投顾,在将跟踪误差控制在很低的水平下后,意味着就无法相对偏股基金指数在风格、规模或行业这些风险因子上进行显著的暴露,要赚超额收益,就必须依靠选择的基金拥有真正的超额收益能力(pure Alpha)——那种在剔除行业、风格加持后真正的超额。

如何选择有真正稳定超额收益的基金?

在那天的分享中,兴证全球基金 FOF团队的负责人林国怀虽然没有直接讨论这个问题,但从他分享的几张图表上,其实就能看出一些倾向。

比如对低波动基金的偏爱。

比如对持仓分散的偏爱。

比如不刻意追求黑马新秀。

这些图表,哪怕对于普通基民自行选基,其实也是非常不错的指引。而对于兴证全球的林国怀团队,依托更强大的量化工具,无疑更有希望选出拥有真正超额收益(pure Alpha)的基金。

好的基金,如何应用,对于兴证全球这样面向中证偏股基金指数进行指数增强操作的团队而言,同样又意味着一种取舍。

在真正的指数增强基金领域,兴证全球在业内同样是一个孤傲的另类。申庆管理的兴全沪深300指数增强基金,是业内少数采用主动低频方式管理的指数增强基金。我在《4个指增基金PK小众指标,1个独家指标》中提到过,申庆的兴全沪深 300 指数增强基金 2023 年上半年估算换手率只有区区7.2%,在一众半年 300%+的量化指增中,是一个另类。

低换手率,一个确定的优势就是低佣金低印花税开销。而对于兴证全球的 FOF 和投顾产品,也沿袭了这样的一个风格。从张济民分享的数据来看,运作 500 天只有 5 次调仓,平均单边换手率 8.66%。考虑到兴证全球基金的投顾产品为降低管理费损耗,以 A 份额为主,这样低频的换手无疑可以进一步降低申赎费用对长期收益的损耗。

下图是 2021 年迄今兴全优选进取相对偏股基金指数的超额收益图,从不同阶段的超额曲线来看,与他们对低波动、行业分散的偏好是一致的,所以往往是在下跌行情中抗跌产生超额收益(这意味着基民更好的持有体验),虽然在超跌反弹中会有阶段性的回撤,但超额收益依然是一波一波稳健向上。

FOF 和基金投顾该如何赚钱?很多时候,这也是一个黑箱。

但无疑,兴证全球基金的 FOF 和投顾团队,用了“中证偏股基金指数增强”的思路,将这个黑箱打开,即使不能说是“白箱”,但至少透明度和可预期度极高。

这种风格,未必年年业绩优异,但用我很喜欢的一个评价——“道正声远”。