一、继续震荡

上期周报《加仓了,大回血!》里面,博格Z账户亏损8个汉堡。

现在亏损增加到12.5个汉堡,说明本周亏损增加了4.5个汉堡。

收益率角度,博格今年以来-3.18%,沪深300指数-3.40%,偏股基金指数-8.62%。

回顾近三年,博格Z账户2021年8%、2022年-14.8%、2023年(至今)-3.18%,累计收益-10.9%,这个亏损博格觉得还是可以接受的。

今天特意统计一下,8月28日“四箭齐发”之后,各个行业的走势:

(1)煤炭、芯片、国防军工累计涨幅位居前三。估计事先没人会想到它们会领涨其他行业。我们在技术上突破,芯片的国产替代过程会加速,芯片行业目前处于底部,未来会继续上涨。

(2)中证1000涨幅大于中证500,中证500涨幅大于沪深300,说明中小盘涨幅领先于大盘。按这个逻辑,未来国证2000、中证2000走势可期。

(3)医药、电力设备(新能源)、证券保险、猪肉+农业、传媒、环保的涨幅竟然没涨还跌了,这么大的利好市场都没有普涨,仍旧说明市场资金有限。

二、医疗掉入估值陷阱

大家都想找到一个“指标”,并依靠这个指标赚钱。例如,市盈率估值,所谓低估买入,高估卖出。

市盈率(PE)=股价(P)/ 每股盈利(E)

对于单个上市公司而言,它盈利变化或许很大;但是,对于一个行业指数,例如医药生物,或者一个宽基指数,例如沪深300,指数盈利(在历史上)基本稳定上涨的。

基于市盈率计算公式:

如果每股盈利是稳定上涨的,那么主要由股价决定市盈率高低了,接着根据(市盈率)估值相对历史的高低,“低估买入,高估卖出”似乎就可以赚钱了。

现在问题出现了:指数价格跌了,但是(市盈率)估值反而更高了。

原因就是医药生物指数的盈利下滑了(市盈率计算公式里面分子没变,分母变小了,市盈率变大了)。这个在历史并不多见。不仅对于行业指数如此,对于宽基指数一样。

根据官方披露的数据:“1-6月份,全国规模以上工业企业实现利润总额33884.6亿元,同比下降16.8%。”

这就意味着很多指数都面临由于盈利下滑导致的估值提升的问题。

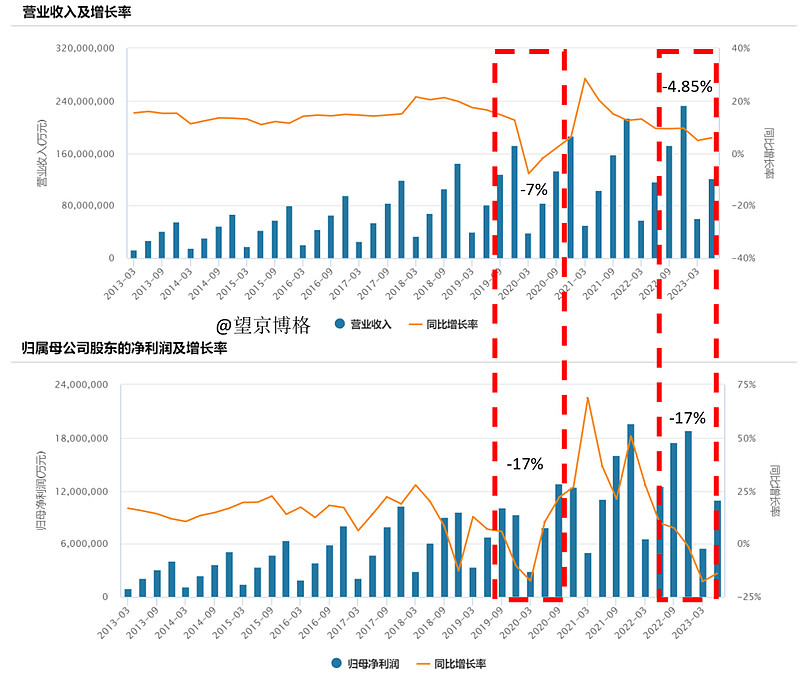

博格以医药生物指数营业收入与净利润为例:

(1)2020年一季度,医药生物行业出现营收下滑7%,净利润下滑17%的。在此之后营收与利润都恢复了,并且在2020年医药生物指数还是大涨的。

(2)2023年一季度,医药生物行业再次出现营收下滑4.85%,净利润下滑17%。在此之后营收与利润是否再次恢复,咱们就不预测了,当然期望医药生物大涨了。

@喜胖不胖 提出一个问题:

“一个指数,我们在低估的时候买入,但是由于这个行业盈利下滑,导致指数高估了,卖出吗?”

中国高速发展时期已经过去了,在大国博弈与产业升级的背景下,各个行业盈利会越发不稳定。

对于依据估值买卖的投资者而言,同样的问题未来会越来越多,对于那些所谓“价值投资者”的灵魂考验也会越来越多。

博格投资逻辑是“选择看好的行业,在低估的时候买入”,如果这个行业依旧看好,即便这个行业盈利短期陷入困境,那就继续持续。

三、继续加仓信创

周五,博格发车了一个汉堡信创,标的是嘉实信息产业。

另外,新能车基金每日500块钱的定投还在持续,买入标的是平安的新能车ETF联接基金,目前亏损不到10%

博格实盘不作为投资推荐,仅是个人实盘分享。

本期周报就到这里了,关注@望京博格 看实盘!

参考阅读: