多年之后回看 2023 年的这个夏天,许多保险消费者或许才会意识到,这是中国理财型保险产品迭代的一个分水岭。

一方面,是传统寿险的预定利率自8 月 1 日起 3.5%下降至 3%,保险的保证收益水平再次骤降;

另一方面,是 6 月30 日开始保险公司披露分红险的实现水平,分红险的“盲盒”打破,透明度大增。

这两者交相辉映之后,或许预示着中国理财型保险的“热度”,将从固定利率,重新转回显著优化后的分红险。这个趋势,或许是任何一个对理财型保险有兴趣的消费者,不容忽视的大趋势。

挥别高固定收益时代固定高收益产品,离我们越来越远。

这个趋势,相信每一个理财市场的亲历者,都有这样的感觉。

银行里,保本的理财产品没有了,改成了浮动净值型的。保险虽然有《保险法》,还能允诺保本收益,但是预定利率从若干年前的 4.025%一路下滑。

在7 月 31 日的最新一次调整后,不得高于 3%。

曾经的4.025%,对比最新的 3%,恍如隔世——毕竟,同样 30 年,4.025%可以让资金增值226.6%,而 3%仅能增值142.7%。

然而,从固定收益向浮动收益转型,本就是增强中国金融系统安全性的应有之举,历史长河只能顺应,无法阻挡。

在这样的大背景,保险消费者必须适应新时代的到来,牺牲那么一点点的“确定性”,尝试类似分红险这样既有一定保证收益,又有与保险公司经营挂钩的分红收益双重叠加的保险产品,如此长期实现的 IRR(内部报酬率)应当比 3%高,甚至有可能达到 3.5%上下的中枢水平。

是的,挥别高固定收益的保险产品,我们并不是只有失去,某种程度上这也是一种“供给侧改革”。

保险,是一种强调保障、传承的金融产品,收益率从不是其唯一要考虑的问题。而往昔许多一味走高预定利率的保险产品,往往是许多新锐寿险公司为了冲规模抢占市场的选择,这些产品某种程度上会有“劣币驱逐良币”的情况,导致许多经营稳健的中大型保险公司不会涉足一些相应的产品线。

而伴随预定利率的下调,将所有保险公司拉到了一条合理并稳健的起跑线之前,许多强化保险本身功效的产品,才有可能推向市场。举个简单的例子,在增额终身寿险红火了许久之后,老牌外资保险公司的友邦保险,却是选择于近期才刚刚推出公司第一款分红型终身寿险——传世盈佳终身寿险(分红型)。

在这款产品上,可以看到收益率之外更多的可能性,而这恰恰是一个成熟的保险市场所需要的。

一扇门一扇窗“生活给人关上一扇门,也一定会给人打开一扇窗”,这句谚语或许也适合于 2023 年的保险市场。

虽然 3.5%预定利率的寿险产品不再有,但是《一年期以上人身保险产品信息披露规则》的发布,却为我们带来了类似友邦传世盈佳终身寿险(分红型)这样我称之为“2.0 时代的分红险”。

EarlETF 的老读者都知道,作为一个从业十多年的保险记者,我从来是不推荐分红险的——更严谨的说,是2023 年之前的分红险。虽然相比传统寿险,分红险增加了分红属性,在长期收益上往往有优势,但我对其始终敬而远之。

我不喜欢分红险,有两个原因。

第一,分红险的分红水平不公开披露,以至于买分红险形同开“盲盒”,透明度太低;

第二,分红险产品介绍设定了三档红利演示,最高档往往被一些无良代理人用来销售误导。对于保险了解不深的普通保险消费者,这是一类理解难度极高的产品。

不过,年初的《一年期以上人身保险产品信息披露规则》,让这一切都发生改变了,在我看来堪称是从 1.0 到 2.0 的分红险大升级。

根据监管要求,保险公司要披露分红实现率指标,这让不同分红险产品的收益率水平有了比较的可能,投保人再也不用“开盲盒”了。

与此同时,取消高、中、低三档演示利率表述,改为采用保证利益演示和红利利益演示两档演示产品未来的利益给付,红利演示利率又与分红实现率披露挂钩,这意味着投保人可以基于合理的分红实现率预期,对一款分红险产品的长期收益可能,有一个更合理精准的预期。

据悉,6月 30 日开始,寿险公司们逐步开始披露分红实现率指标。

作为大陆保险市场首批分红险产品的推出者,友邦从来是分红险市场的重要参与者,从 1992 年迄今推出了上百款分红险,保单数过百万,而今次推出的友邦传世盈佳终身寿险(分红型)无疑代表了友邦对于 分红险 2.0 时代产品形态定位的思考。

分红终身寿险到底有什么用终身寿险,虽然带有“寿险”两字,但这是一类兼顾保障功能的理财型保险。

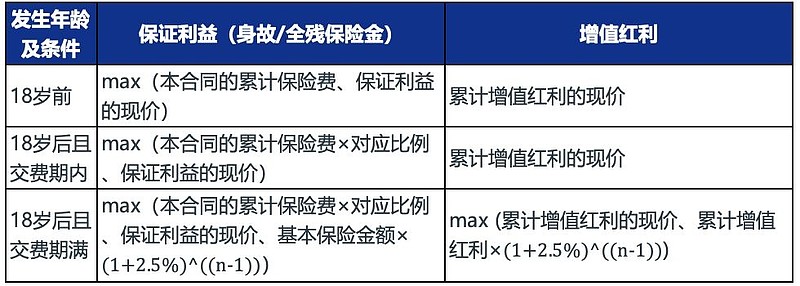

以友邦传世盈佳终身寿险(分红型)的理赔条款为例,若被保险人发生身故或全残,给付金额等于下表(保证利益+累计增值红利对应的给付金额)。

也就是你希望通过保费获得巨大的寿险身故保障的话,需要额外投保非返还型的定期寿险,或者使用类似友邦传世盈佳终身寿险(分红型)可供附加的寿险来实现,这一点请切记。

那么,分红终身寿险为代表的理财型保险,核心价值在哪里?

消费者需要认识到这类保险的“一体两面”。

对这类产品,有一个重要的时间,“打平点”,即保险的现金价值(决定退保或部分领取时可获得的金额)超过累计缴纳保费的点,在这个点之前,这类保险是一个严厉的强制储蓄神器,而过了这个点,则是一个优秀的现金储备神器。

强制储蓄强制储蓄,对于时不时陷入“月光危机”的现代都市白领,对于能否实现长期的理财目标有着巨大的意义。从老一辈的每月存银行,到基金的定期定额,都是为了达成这个目的。

但是在这一点上,类似友邦传世盈佳终身寿险(分红型)这样的理财类保险,无疑是最“严厉”的强制储蓄神器。

先来一张表格,是友邦传世盈佳终身寿险(分红型)的一个投保示例,请注意用篮框标记出来的累计保险费和退保金类目下的红利演示部分。累计保险费,代表着你累计的投入。而红利利益演示,则是代表保险公司如果每年都能达成红利预测情况下,你退保可以拿回的资金——这个值也被称为“现金价值”,对于一款理财类保险产品而言,这是最最重要的数值。

对比这两列数据,你就会发现在最初的很多年里面,现金价值都是低于累计保费的,这意味着那时候你退保是会产生相较累计较大保费的巨大损失的。许多年前,保险行业许多的退保纠纷,正是来自于投保人对这一特性的不了解。

下面这张表,是对友邦传世盈佳终身寿险(分红型)不同投保情况下“打平点”的测算,可以看到除了 6 年交之外,10 年到 20 年的缴费期,一般是在缴费年数+2 后就能打平。

这种“严厉”的条款,正是为了强制投保人能够按照保险合同完成缴费,并以此来实现强制储蓄。我身边有不少朋友,的确是类似基金定投往往会因为这些那些原因坚持不下去(尤其是面对股市巨大震荡和巨大浮亏),但买的理财类保险,倒是老老实实咬咬牙都能坚持下去,最后完成了强制储蓄。

稳健收益过了“打平点”,理财类保险,就又是另一类面目了,从严厉变为温柔,成为了现金管理的稳健神器。

这里就要关于“分红”这个属性多说两句了。友邦传世盈佳终身寿险(分红型),看名字就知道,这是一款分红险。

这意味着其现金价值的增值,来自于两部分:保证利益+累计增值红利。

第一部分,是写入保险合同,保证实现的,按照国家规定上限,预定利率为 2.5%。

考虑到目前30 年期国债也只能提供 3%的年化收益,理财类保险在提供一定寿险保障和增值服务的前提下,还能保证 2.5%,也并不算低了。

数据来源:iFind 金融终端

第二部分,则是“分红险”分红两字的来源。保险公司会将费差、利差等导致的经营收益的一部分,以分红形式分配给保单持有人,这块是提升理财类保险实际长期收益率的重要来源。

早年,分红这块不透明,让我对分红险敬而远之。但2023 年经过《一年期以上人身保险产品信息披露规则》的新规约束,各家公司都开始纷纷披露分红实现率。相比监管要求披露单年度数据,友邦更是一次性披露了过去三年的数据,这点上颇有向香港同行看齐的味道,这种“坦诚”值得称赞。

在有了保证收益+红利累计之后,类似友邦传世盈佳终身寿险(分红型)这样的产品,我们应该有怎样的收益水平(以内部收益率 IRR 测算)预期?

基于友邦传世盈佳终身寿险(分红型)公布的红利演示,不考虑超过 100%的红利实现率,我觉得按照 3.3%至 3.5%的中枢去预期是比较合理的。

当然分红险的实际预期利率受投保年龄、缴费年数和保单年度影响比较大,投保年龄越小,累计的保单年度越久,那么实际的收益水平也就越高。

3.5%的预期收益率高不高?

取决于你怎么看待。

都说股市赚钱,长期收益可能有 7%甚至 8%,但是这种 8%只是投资收益率,在真实理财中,会收到太多的约束——最大的约束自然来自股市巨大的波动性。

下图是万得偏股基金指数过去 3 年的走势图,可以看到从 2021 年 2 月到 2022 年 4 月,不过两年时间指数就跌掉了 26.78%。这意味着当你的资金以基金或者股票形式存在时,早两年用或者晚两年用,可能就是七折甚至更大的差别。

正因为这样的差别,所以诸如生命周期型养老基金,伴随养老时间的临近,为了降低风险必须持续降低股票类投资的比例,也正因此长期投资收益,不可能完全参照股票的投资收益率。

更何况,养老还是一个时间目标明确的任务,但我们人生中还有大量的或有时间,毕竟明天和意外从来不知道哪一个会先到来。正因此,面对许多突发事件,基于股票的高波动资产,会带来众多的不可测。

而类似友邦传世盈佳终身寿险(分红型)这样的理财类保险,其核心就在于资金价值的线性上升,保底按照 2.5%的水平逐年攀升,再加上分红的增持,可以确保现金价值稳健的攀升,每一年可取用的资金都比上一年高。

而且我了解到,在实操中,友邦这款产品领取规则更友好,领取时间、领取比例均无限制,与大多数同业20%基本保额的领取限制相比更具优势

这也是为何理财类保险,往往被建议作为家庭长期理财计划中的基石,正在于这种过了“打平点”之后的稳健平滑收益曲线。

资金传承当然,仅仅是比较收益率,无论是从长期或者短期考虑,其实都是忽略了诸如友邦传世盈佳终身寿险(分红型)这样理财型保险在“传承”上的意义。

为什么许多高净值人群喜欢买保险,显然看中的不仅仅是收益部分,而是保险相比其他金融产品稍有的资金“传承”作用。

一个很简单的例子,当你买了基金,身故之后,会作为遗产分配,除非你事先留有遗嘱,否则就是按照法定的顺序分配——虽然这种顺序未必如人所愿。遗嘱虽然简单明了,但需要对所有财产进行分配,还需要公证,又显得过于“严重”,所以许多人会选择通过一份终身寿险,通过指定受益人来决定这部分保险金的定向分配。

从友邦传世盈佳终身寿险(分红型)来看,显然在这个功用上是很花心思的。

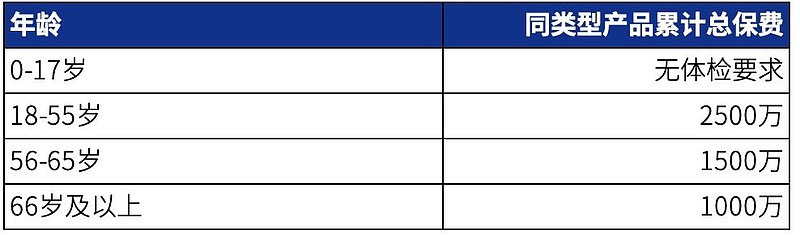

以保费限额来看,免体检保费最高可达 2500 万元,而且执行单独财务规则,不累计入寿险财务核保保额,相比传统寿险诸多的核保问题,这款保险采取简易核保,仅2道问题,显然极为有利于高净值人群的资金分配。

当然,保险本身就很强的“传承”功用,如果搭配信托,则可以锦上添花。今次友邦传世盈佳终身寿险(分红型)提供了信托 1.0 和信托 2.0 两种形式。其中 2.0 方式下,原本要逐年缴纳的保费,可以一次性进入信托,提前实现财产的隔离。

当然,保险配合信托,可以实现更强更复杂的隔离。

举个简单的例子,C先生给自己购买了 200 万保额的友邦传世盈佳终身寿险(分红型),采取 3 年缴费,每年88.06 万元的缴费计划。在此基础上,C 先生针对身故金,设定了一系列的约定,比如给女儿留下 100 万婚嫁金和100 万生育金,而这两笔属于分配给女儿可以使用的信托金,只属于其个人财产,不会因未来发生婚姻风险而被分割。

是的,谈及理财,许多人想到的只是投资,让钱快速生钱。但是真的当你累计了相当财富时,考虑的就是上述案例这样的传承问题,让钱能够按照自己的意愿在合适的时间进入合适人员的口袋,某种程度上这是比赚钱更重要的事情。

当然,保险的价值,除了收益、资产传承,许多附加的增值服务也成为今年比拼的主战场。

比如康养管家,这是友邦今年力推的增值服务,依托其自有网络和第三方供应商,可以在养老和医养协助上,提供更多的服务。

终身寿险(分红型)又增加了“致成长”的增值服务,充分考虑投保人通过分红型终身寿险为子女储蓄教育金之后类似海外求学、求职的需求。

预定利率从 3.5%下降至 3.0%,粗看显然是一个遗憾。

但是遗憾之余,能看到更多新产品的涌现,也能看到保险产品本质的回归,不再是比拼收益率的进攻性,而是在稳健性、在传承、在增值服务这些保险的优势领域进一步强化。

未来,一个保险消费者,或许必须能看懂并用好类似友邦传世盈佳终身寿险(分红型)这样的分红险 2.0 时代的理财型保险,才能更好的进行理财的规划。