2023年以来的股市依旧弱势,以致于不少向来以稳健著称的“固收+”产品的表现都难以令人满意,或许也只有在这种时候,很多小伙伴才会不再盲目追求高收益,真正静下心来重新审视很多时候看不上眼,但始终保持严控回撤、稳中求进的纯债基金。

当然,纯债基金也并没有很多人想象中那么不堪,比如我们以博时信用债纯债为例:

上面这个图就很有意思:虽然股债并不能直接相比,但自2012年9月以来,图中这只波澜不惊但始终默默上行的纯债基金在收益上竟然能和纯权益类的沪深300指数“不相上下”。

那么今天,我们就来讲一讲管理这只博时信用债纯债的基金经理,他就是现任博时基金固定收益投资三部总经理兼投资总监的张李陵。

一、超10年证券从业经验的固收投资能手,固收投资领域的“实力派”选手

我们先来简单看些基金经理的公开信息。

从工作履历上来看,张李陵,清华大学经济学硕士、理学学士,CFA。2006年至2009年任职于招商银行;2012年至2014年任职于融通基金,担任固收类基金的基金经理;2014年加入博时基金,历任投资经理、投资经理兼基金经理助理。张李陵最早于2012年8月开始担任公募基金经理,有10年的证券从业经验以及9年的公募基金管理经验。

现任博时基金固定收益投资三部总经理兼投资总监,以及博时信用债纯债债券、博时双季享6个月持有、博时恒泰债券、博时恒乐债券等多只纯债型以及混合偏债型基金的基金经理。截至2023年3月31日,在管基金资产总规模为181.19亿元。

从投资理念和投资风格上来看,他基于债务周期的逻辑,构建了一个大类资产配置的投资框架,并通过资产价格的表现定期做修正;在上述动态框架的指导下,他还会结合对政治经济形势的判断,制定出相应的投资策略。

另外他还擅长运用久期和杠杆策略获得超额收益,善于对中长期资产的表现进行分析和判断。

二、在管的博时信用债纯债多阶段跑赢中长期纯债基金指数,且回撤低于同期基准

对基金经理有了基本的认知之后,我们再来看下他管理基金的情况。

这里我以他管理的最典型产品——博时信用债纯债债券A(050027)为例加以说明。

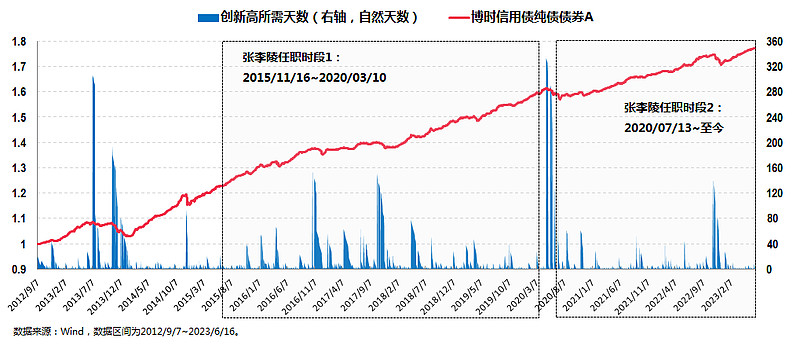

这只基金成立于2012年9月7日,其中张李陵任职时段分别为2015年7月16日至2020年3月11日,以及2020年7月13日至今。

在这两段任职期间,基金累计回报为41.46%,折合年化回报为4.68%,期间累计回报均超越同期业绩比较基准(37.18%)和中证综合债指数(36.62%)。

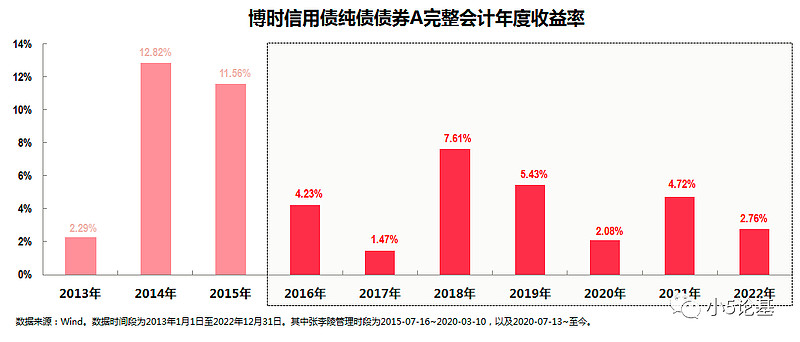

如果按照完整年度来看,博时信用债纯债在所有完整的10个会计年度内(2013年-2022年)都收获了正能量,而这其中,张李陵的任职时段(2015/7/16~2020/3/11、2020/7/13~至今)覆盖其中的7年,为组合获得优秀业绩立下汗马功劳。

如果对比指数基准以及同类产品来看,博时信用债纯债不仅在过往的多个阶段都跑赢了中长期纯债基金指数,同时还都能居于同类产品的排名前列。

具体而言,截至2023年6月16日,博时信用债纯债近1年、近2年、近3年和近5年的累计收益均跑赢同期中长期纯债基金指数,同时其多个阶段的银河同类排名也都能居于前1/5,长期业绩优秀。

不仅如此,博时信用债纯债还追求组合的平稳上行,组合过往历史阶段均较好地控制住了波动,并且净值回撤之后能快速修复,屡创新高的能力极强。

具体而言,自张李陵任职以来(2015/7/16~2020/3/11、2020/7/13~至今),组合最大回撤仅为-2.31%(这个最大回撤产生于2022年末),显著低于同时段内中长期纯债基金指数(-2.71%)、中证综合债指数(-3.05%)、业绩基准(-3.28%)的最大回撤。

还是以这个产生于2022年末的最大回撤为例,当时市场遭遇流动性冲击,多数债券型基金均受到影响,博时信用债纯债也不例外,自2022年10月31日高点以来,到2022年12月13日组合录得区间最大回撤-2.31%。

但组合通过积极的操作,自2022年12月13日的低点算起,仅用了98天,到2023年3月21日便修复了上述回撤,同时继续开始组合不断刷新净值的征程。

三、张李陵的固收投资之道:以自上而下为核心,以研究驱动投资自,识别周期,顺势而为

相信大家一定很好奇他到底是如何取得这样出色的业绩的,接下来我们不妨继续基于博时信用债纯债这只产品来探究一下他是如何做投资的:

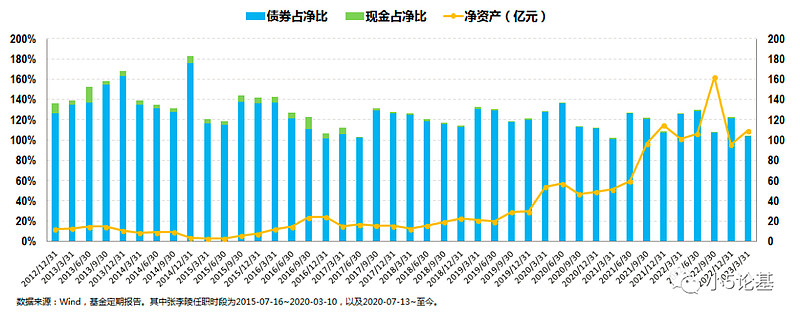

上图展示的是博时信用债纯债大类资产的配置情况。

博时信用债纯债是一只中长期纯债型基金,基金合同规定其投资于债券资产的比例不低于基金资产的80%,并且还规定基金既不参与一级市场的新股申购、增发新股、可转换债券、可交换债券以及可分离交易债券,也不投资二级市场的股票、可转换债券和可交换债券。

在实际的运作中,组合不投资股票,只投资债券。最新一期的2023年一季报显示,其债券占基金资产净值的比例为103.92%。

对于中长期纯债基金而言,杠杆的合理使用是获取超额收益的一个重要手段,而这也正是张李陵所擅长的。

比如在2016年四季度“债灾”期间,AAA三年企业债收益率从10月的约2.9%上行至12月约4.5%。组合提前降低久期和杠杆,并保留大部分高流动性仓位,这个操作也使得组合在此期间的最大回撤率仅为1.65%,低于中证信用债的2.61%。

再比如2022年四季度,债券市场出现了较大波动,随着短端利率的逐步上行,债券市场出现了由赎回压力引发的调整,整个11月和12月的抛售压力都很大,很多固收产品的净值波动都很大。而组合早在9月份就逐步降低久期和杠杆,较好的度过了这次流动性冲击。

不仅如此,后续随着流动性冲击的结束,债券收益率开始企稳回落,组合在操作上较为积极,不仅在信用品种上适度超配,也保持了一定的杠杆,获取了信用利差修复的超额收益,另外组合还灵活把握债券的交易机会,择机交易获取资本利得,也正是因为如此,组合在12月13日的低点基础上仅用了98天就修复了之前的回撤。

这一点我们从组合在券种的灵活配置上也可见一斑:

一方面,组合对各类券种的调配极为得心应手;另一方面,组合较为擅长运用久期和杠杆策略获得超额收益,并且善于对中长期资产表现进行分析和判断。

四、固收产品备受市场认可,也较为适合个人投资者作为中长期纯债基金的标配之一

正是因为业绩优秀且稳定,张李陵管理的产品一方面曾多次荣获权威奖项:

仅以博时信用债纯债为例,历史上其曾在2017年至2021年连续5年获得金牛奖(张李陵也是业界极为罕见的五连金牛名将),在这其中,还不乏“七年期开放式债券型持续优胜金牛基金”(2020年度,颁奖机构:中国证券报)和“五年期开放式债券型持续优胜金牛基金”(2021年度,颁奖机构:中国证券报)这样较为重磅的奖项。

另一方面其管理的产品也颇受机构的青睐:

上图仅列举了博时信用债纯债债券A的投资人结构图。

这个图估计都不用我多做解释,产品自成立以来的机构持有比例都较高,而张李陵任职期间的平均机构持有比例更是超过74%。

最近一期的2022年年报数据显示,机构持有比例高达80.46%,折算成机构持有的绝对份额则超过60亿份,由此足见机构投资者对其产品的高度喜爱。

而对于我们普通投资者而言,他管理的产品也足以成为我们投资中长期纯债基金的标配之一。

一方面,正如前文所提及的,能屡创新高的产品对于我们普通投资者而言可以说是一种“稀缺资产”,因为这样的产品买入基本不需要择时,投资体验会较好。

另一方面,就中长期纯债基金这个品类而言,稳定性更为重要,因此我个人会相对偏好选择具有固收投资传统和完整的信用评价体系,以及完善成熟的人才培养体系的“固收大厂”的固收产品。

这一方面,债券投资方向的资产净值超3200亿元,且规模排名2/137(数据来源:银河证券,数据截至2023/3/31)的博时基金就是这样的“固收大厂”,而博时信用债纯债正是这样的明星固收产品。

文章的最后部分呼应一下开头。

对于纯债基金的投资,我认为其最大的价值还不是提供一种如今天文章标题所言的“长久的小幸福”,而是一种叫做资产配置的价值,换句话来说,纯债基金的最大作用就是通过配置降低整个组合的波动。

就好比今天提到的博时信用债纯债这样的优秀纯债型基金,其最大的价值在于,它能提供一种和中证综合债指数类似的低风险,但是长期又比中证综合债指数的收益率更高的选项。

如果再配以一只和沪深300指数类似(甚至更高)的高收益率,同时长期还比沪深300指数的风险(这里指波动率,可以扩展到最大回撤等风险指标)更低的优秀偏股型基金,那画面,我想你们肯定都知道我在说什么。