#雪球星计划公募达人# #特斯拉11连涨!上升势头能延续多久?#

“曾经有多么风光,如今就有多落寞”,常用来形容一个人的大起大落。如果把这句话套用在新能源汽车板块上,想来也是很贴切的。

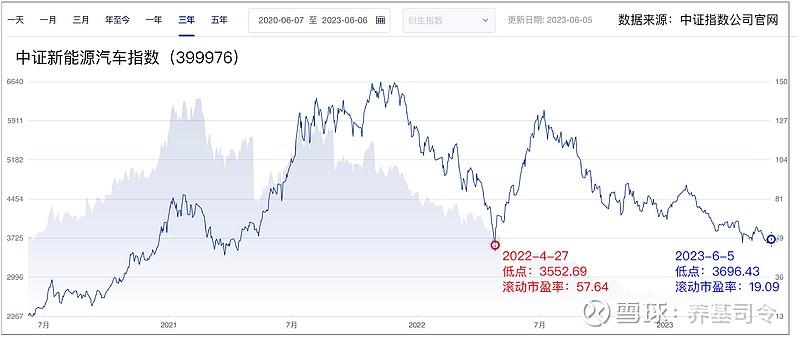

Wind数据显示(下同),2019-2021三年期间,中证新能源汽车指数(399976)累计上涨317.10%,同期中证800上涨66.92%,板块超额表现非常出色。过去那些年,如果谁手里没点新能源品种,都不好意思和别人交流。

新能源车相关个股,2019-2021年期间的累计涨幅更是惊人!比如,$宁德时代(SZ300750)$ 上涨735%,$比亚迪(SZ002594)$ 上涨431%;再比如,$阳光电源(SZ300274)$ 上涨1,606%,亿纬锂能上涨1,376%,长城汽车上涨999%,恩捷股份上涨785%(个股仅用作说明,不作为推荐),表现简直能用“一骑绝尘”来形容。

然而,从2021年年底起,新能源车板块逐渐失去了王者风范!

如果非要给“落寞的这两年”,记住一个比较准确的起始日期,司令对2021年12月3日印象较深。当天,宁德时代最高涨至381元/股(前复权),总市值突破1.6万亿,直至2022年10月31日最低回落至每股196元,股价近乎腰斩。之后呈现震荡整理走势,所幸再也没有跌破过去年最低点。

再看中证新能源汽车指数,于2022年4月27日创出本轮下跌低点,探底时间比“宁王”还更早。如今,指数再次来到了前期低点附近,估值性价比愈发凸显!中证指数官网显示,截至今年6月5日,中证新能源汽车指数滚动市盈率为19.09倍,远远低于2022年4月27日低点时(当时滚动市盈率为57.64倍)。

最近,新能源车行业还有不少利好数据和重大消息,从中也能看出一丝底部区域的端倪。

中国乘联会数据显示,刚过去的五月份,新能源汽车零售销量为48.3万辆,同比增长82%。其中,比亚迪销量24.02万辆,同比增长109%;广汽埃安销量4.5万辆,同比增长114%;新势力车企理想销量28,277辆,同比增长146%。当然,有人或许会觉得去年受到疫情影响,销售本来就不太理想,不过即使在这种情况下,2022全年新能源汽车销量688.7万辆,同比2021年依然大增93.4%。

马斯克前些天访华,尽管特斯拉没有发布什么官方消息,但是早在他访华前夕,公司就已经向监管部门提出了扩建上海工厂的计划。今年5月,特斯拉还宣布将在上海投资建设全球第二家储能系统megapack超级工厂计划,将从宁德时代采购磷酸铁锂电池电芯。据SNE Research数据,宁德时代动力电池使用量连续5年位列全球第一,2023年前四个月全球市占率35.9%。

再来看政策扶持,最近依然不断!近日,国常会会议明确指出,要延续和优化新能源车购置税减免政策。市场预测或有望延续至2024年底,之后也有望以相对缓和的方式逐渐退坡。这对于促进新能源汽车销售,无疑是重大利好。无独有偶,近日欧佩克与非欧佩克产油国达成减产协议,同意延续至今年年底。如果未来供给短缺,国际油价高位运行也有利于新能源车销售。

综上分析,如今的新能源车板块,底部特征逐渐显露,随着估值重新步入低位,未来或有望迎来戴维斯双击的机会!

那么,何时才能吹响反攻号角?说实话,没人能准确回答!既然自己做择时太难,那不如借助于优秀的基金经理。

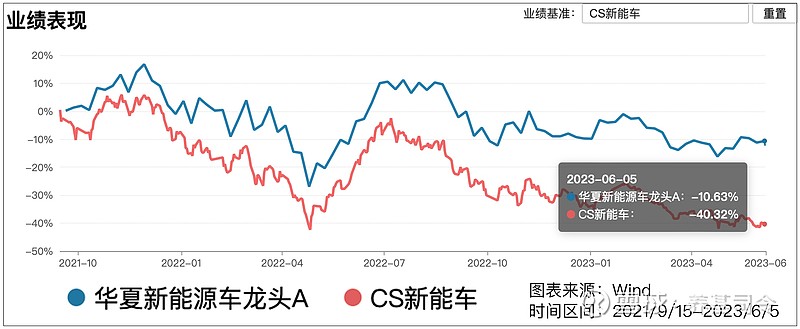

司令整理数据后发现,杨宇管理的华夏新能源车龙头A成立于2021年9月15日,尽管成立时间接近新能源车板块历史高位,管理以来任职总回报-10.63%,但是相较于中证新能源汽车指数,仍然有近30个百分点超额收益(数据来源:Wind,截至日期:2023年6月5日,同期中证新能源汽车指数下跌40.32%)。

杨宇,拥有清华航天和北大光华双重学历背景,曾任中航工业成都飞机设计研究所工程师, 2017年7月加入华夏基金。3年产业经历+4年制造投研经验,使他对先进制造行业有着更深刻的理解。早在华夏新能源车龙头发行时,杨宇就自购了100万元,上个月他又宣布自购100万元。目前位置再次买入,不得不令人猜想:难道基金经理也觉得进入了击球区?

透过2023Q1季报中的观点,我们更能看清超额收益的来源,以及杨宇在新能源车产业链上的投资框架。

他坚信,“努力通过扎实的基本面研究,来寻找新能源行业中的超额收益”。可见,超额收益能力主要依靠精选产业链个股,而非仓位择时。

再比如,重点布局方向包括:

1、汽车电动化。中国的锂电池行业在全球范围内已经取得了非常明显的比较优势,龙头企业全球份额不断提升,同时带动整个产业链在全球范围内持续扩张。

2、汽车智能化。未来十年是“功能汽车”向“智能汽车”进步的过程,从而会诞生较多汽车零部件的智能化升级的投资机会,譬如域控制器、智能座舱、线控底盘等。

3、新能源发电。作为新能源车整体产业链的上游,真正实现碳中和远景的重要抓手,譬如光伏、风电、氢能源、储能等。

可见,杨宇着眼于新能源车整个产业链,而非单一的上游锂电或整车,此外选股范围还涉及智能汽车、储能等领域。

具体的选股标准,2023Q1季报中也有提到,主要包括三个方面:1、符合产业发展方向(如锂电池领域的高镍化、大电芯、高能量密度、长循环、安全性提升,如汽车智能化方面的智能座舱、驾驶域等),渗透率持续提升,带来更好的消费者体验的细分环节;2、持续通过一体化、产线效率提升、优化管理等方式来降低成本,并取得相较于竞争对手的明显优势;3、业绩持续高增,估值合理。

可以看出,杨宇拥有成熟的新能源车产业链投资框架,擅长精选个股以获得Alpha超额收益!眼下,新能源车板块估值百分位重回低位,从未来投资胜率角度看“性价比”也较高。

眼下“落寞”的新能源车,司令倒是比较看好它的未来。汽车是仅次于地产的国民经济第二大支柱产业,而国内新能源汽车制造,真正实现了完全自主可控,将成为中国产业升级的关键抓手之一!

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。内容及观点仅供参考,基金过往业绩不代表未来,购买前请仔细阅读法律文件,选择适合自己的产品。有任何问题,麦克风交给你们哦~~