下雨天穿雨衣,天气热摇扇子,应对不同的环境,人们会用合适的工具让自己变得更舒适。在投资基金时,同样要根据市场环境选择合适的基金经理,而不是一味坚信长期持有。

现实中,市场成长、价值风格交互演绎,下图红框处价值风格表现更好(2014至2015上半年),绿框处成长风格大幅占优(2019至2021上半年)。

(数据来源Wind,2011.1.1至2023.6.7)

尽管,根据市场变化切换风格难度很高,大多数基民并不具备这样的能力,但就算少赚钱甚至亏钱咱们也要明白三件事。

1.2011年至今,大A年化收益仅1.12%,但部分行业的年化收益却超10%。所以,选择比坚守更重要,方向错了一切白搭。

2.长期持有能100%赚钱吗?谁也不敢保证,但基金公司管理费肯定是能多赚的。当然,大多数基金公司出发点是好的,但我们也要了解到它们能获利的地方。

3.选基金是选基金经理。但机构一边劝基民长期持有,一边频繁更换基金经理。2018年成立的284只主动权益基金,仅约35%至今未换过基金经理!有时,换的基金经理风格完全不一样,以前买白酒现在重仓新能源。基金持仓大换血,就是被动让基民换基金!

索性,不如变被动为主动,可以尝试靠拢趋势,虽有风险但或也有更多收益!

而自去年下半年以来,价值风格更有优势,所以咱们不妨了解一些优秀的价值风格基金经理。之前介绍了林英睿(《林英睿与他的困境反转》,点击蓝字阅读),这次讲讲曹名长和他的价值坚守。

曹名长的低估值价值策略

曹名长曾阐释过自己的投资理念,他认为价值投资是两个维度的事。一个是价值,主要指公司未来能创造的价值,这很大程度上表现为收入、盈利、现金流的成长。另一个是估值,即以多少价格买入。

如果把这两个维度放在两端,右边是价值,左边是估值,任何一个价值投资者在这个线段上都可以找到自己合适的位置。有人看重未来能创造的价值,对估值容忍度更高,可称之为“成长型价值投资者。而曹名长更看重当下的价格,他自诩为“低估值价值投资者”。

从他目前的重仓个股来看,成熟行业中估值较低的行业龙头是他的偏爱,重仓股市盈率通常不超过20倍,平均不到13倍。

(数据来源基金定期报告,截至2023.3.31)

说简单点,曹名长的投资思路类似捡“捡烟蒂”,买那些有价值但当下价格便宜的个股,先赚一个均值回归的钱。不同的是,买的是更有价值的公司,也赚一个业绩长期稳健增长的钱。

低估值价值投资,跟行业无关。新能源、半导体等目前快速发展的行业,在股市表现上一直下跌,但自身利润不断上涨,也会使估值变得便宜。行业愈发成熟,自身投资价值越来越高,曹名长也会将之纳入布局范围。近一年,曹名长已经布局医药赛道。

也跟市值大小无关。资金有时追逐大盘蓝筹,比如2020年与2017年,有时热捧中小盘股,比如2021年。参与的资金多了便会产生泡沫,拉高估值。相关板块不符合投资标准,曹名长便会卖出,转向估值更低的板块。说到底,曹名长不追逐市场热点,左侧布局。

有一个问题必须要和大家讲清楚,市场上哪有那么多便宜又好的个股,换言之,这些个股为什么不见得涨的很好呢?

大多数人认为,买股票炒的是预期,追的是景气度,看的是未来天花板。而一个成熟的行业,已经发展数10年的行业,没多少故事可讲,想谈景气度也找不到由头。近两年市场看重景气度投资。传统行业关注少,涨得比以前慢,在利润稳健增长的前提下估值更便宜了,行业内的龙头股便符合优质且便宜的标准。没有资金抱团,自然涨得慢,但它们的价值依然存在。

基于低估值价值投资思路,曹名长的投资特点有:

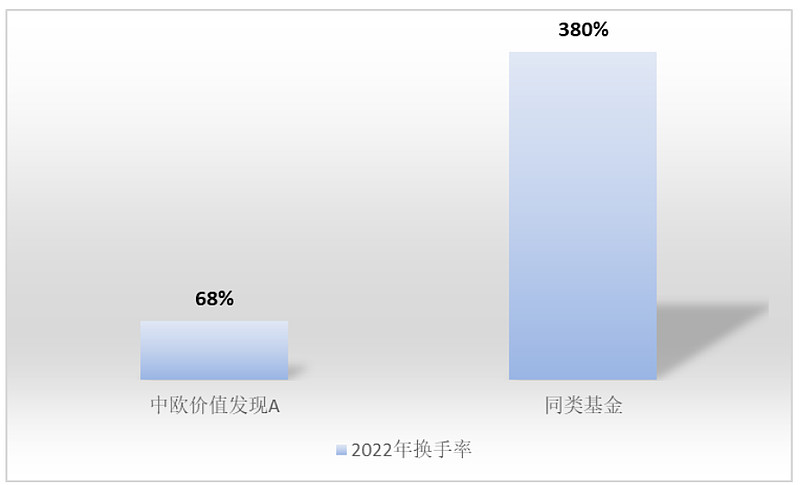

1.长期持有,换手率低。即使是在风格不适应市场的时候,也坚持风格不漂移。有些朋友认为这种死扛到底的做法有些不妥。但我认为,这倒是好事,不风格漂移,便减少了我们在选择时犯错的可能,毕竟知根知底。若是朝秦暮楚,就增加了选择的不确定性。说句冒犯的话,风格不漂移,更能发挥好“工具”作用。

(数据来源Wind,2022.1.1至2022.12.31,

同类基金指偏股混合型基金)

2.只做熟悉的行业,长期均衡配置银行、地产、基建、轻工制造等板块。

3.行业、个股配置分散,有一些择时操作。比如在行业配置上,第一大重仓行业的仓位自2021年下半年开始不断降低。后续至今市场波动确实更大,这步操作增强了组合的抗波动性。

(第一大重仓行业仓位变化,数据来源Wind,

2020.6.30至2022.12.31)

低估值+分散配置,使得曹名长的基金防御能力极强,甚至在熊市还能打出亮眼操作,所以他也被网名称为“熊斗士”。

(数据来源Wind,2022.1.1至2023.6.8)

价值风格老将曹名长

曹名长担任基金经理超16年,其投资经验和阅历在公募是顶尖的存在。周期经历多了,更能准确看到市场变化的主要矛盾。之前更换了东家,业绩不连续,Wind统计的口径是16年年化收益约20%,这个数据很恐怖,是公募的天花板存在。当下在管时间最长的是中欧价值发现,管了7年半,年化收益约9%,经过几年行情不顺相比大盘年化超额收益也超10%,体现出了主动投资能力。

从经验、能力、业绩来看,曹名长就是公募价值风格标志性人物!

但大家更要认识到,曹名长风格不漂移,坚持长期持有,这意味着若是在成长风格或者高估值风格占优时持有他的基金会很难熬,成为热闹市场孤独的看客。

2017年11月,曹名长的某只三年定开基金成立,规模超70亿。2018年市场熊市,直接亏损20%多,后面两年成长风格盛行,基金更是迎来大牛市,狠赚一笔。而他的新基金表现一般,3年赚了11%。所以,一开放赎回后,基金规模降到了4个亿。

如今,这也是大家对他诟病最多之所在,实在被伤透了心。但这锅,真不能全让老曹一个人背。

当下市场波动较大,跌久了一些公司的估值便宜了不少,而从其中选择出有价值的公司,经验与能力兼备的曹名长更有优势,且他防守能力还不错。所以适应当下市场风格,曹名长可以适当关注下。

曹名长有他的价值坚守,我们基民也应有自己的灵活选择。顺势则取,逆势则弃,合乎中庸也。