近期,ChatGPT的快速出圈引发新一轮AI产业热潮,3月OpenAIGPT-4和微软Microsoft365Copilot的推出,以及百度语言大模型文心一言的正式发布,再次将AI的交互能力、效率赋能、应用场景及产业化落地进程推向新的高度。我们认为,在AI产业化的进程中,国内互联网巨头凭借其在基础设施、研发投入、商业模式等方面的深厚积累,或成为科技创新的重要参与者和受益者,行业迎来新增长点。

以云计算为例,AI大模型在训练环节由于海量参数、数据库以及用户调用次数的快速增长,对于算力的需求势必提升。考虑到资源优势及经济性,云厂商有望成为AI算力需求的主要承载方,如微软是OpenAI的云服务提供商,谷歌云则是AI初创公司Anthropic的云提供商。而国内互联网大厂在数据库、弹性计算等方面也已积累深厚优势,未来有望受益于国内AI产业蓬勃发展带来的算力需求增长。

在近期披露的财报中,互联网大厂们也着重提到了对于AI应用的加快布局——百度在财报信中用大量篇幅重点介绍了其生成式AI产品文心一言, 腾讯也在财报中点名AI,表示“正在投资于人工智能的能力和云基础设施,以拥抱基础模型的趋势,相信这将有助于提升现有的产品与服务,探索和推出新的产品。”

AI的助力,有望使互联网行业估值迎来增量。当前,我国对于互联网平台的监管已经从规范发展向支持发展转变,《政府工作报告》也明确了“大力发展数字经济,提升常态化监管水平,支持平台经济发展。”的基调,在监管政策变化、宏观经济复苏,以及AI应用带来的长期盈利潜在增长点的背景下,互联网行业业绩及估值有望迎来修复。

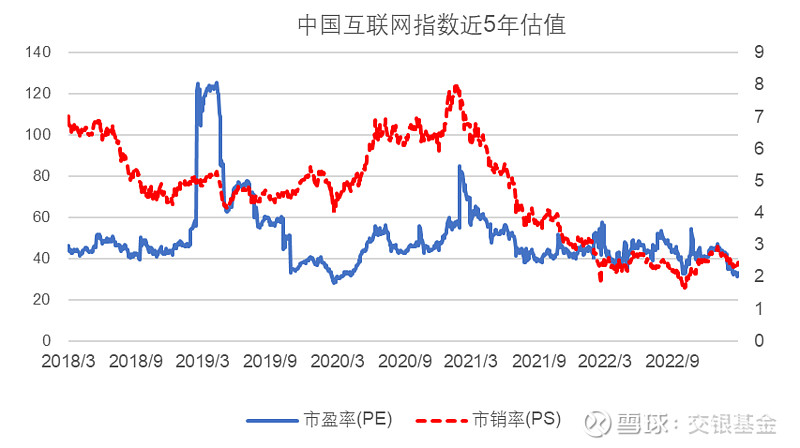

当前,互联网板块的估值还处于近5年较低的水平,反映互联网中概股整体的中国互联网指数市盈率、市销率均处于近5年底部区域,主要互联网公司PEG低于1x(数据来源:Wind)。

(数据来源:Wind, 数据区间:2018.3.26-2023.3.25)

综合以上:我们认为,在宏观和监管环境已有较明确边际改善的背景下,AI产业化有望为互联网公司带来新的业绩增长点,板块长期来看或迎来估值增量。一些竞争优势稳固的头部互联网公司有望在AI科技竞速中脱颖而出。建议投资者关注追踪中国互联网指数的交银中证海外中国互联网指数基金(代码:164906),追求互联网行业的长期投资价值。

交银中证海外中国互联网指数(QDII-LOF)业绩/业绩比较基准(中证海外中国互联网指数收益率×95%+银行活期存款利率(税后)×5%): 2017年49.25%/64.21%、2018年-25.47%/-31.39%、2019年30.22%/27.77%、2020年46.71%/48.16%、2021年-46.55%/-48.38%、2022年-5.94%/-8.03%。(上述业绩期间发生过基金经理变更,详见定期报告)

中证海外中国互联网指数业绩:2017年57.75%、2018年-29.10%、2019年30.85%、2020年50.87%、2021年-50.35%、2022年-9.19%。

数据来源:基金定期报告、wind,时间截至20221231

风险提示:

本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。本基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。