这段时间,市场冰火两重天,有人持仓迭创新低,而有人持仓频创新高。究其原因,是价值股与成长股的风格切换所致。

我们用300价值指数代表价值股,300成长指数代表成长股,跟大家做个复盘。

第一阶段:

2022年初,俄乌冲突,市场出现第一波急跌。 3月16日,见到第一个底部,市场开始反弹,300价值反弹还行,300成长几乎没反弹。

但后来又出了更大的利空,市场开始第二波急跌,直到4月27日见底。

值得注意的是,300价值并未跌出新低,16日后的反弹又更强。而300成长下跌更急更深,16日后的反弹无力,27日早就跌出新低。

所以,当时我判断,300价值更强势,因为跌时抗跌,涨时领涨,后面反弹应该会更牛。

但没想到的是,随后的反弹中,300成长出现单边急涨,而300价值几乎没怎么涨。

我至今还记得,有群友问我,反弹跟他没关系,买的低估值股票都没涨。我安慰他说,无心插柳柳成荫,还好买的主动基金都涨幅不错,因为基金经理喜欢成长股。

第二阶段:

4月底开始的反弹,到7月5日结束,随后就是新一轮大跌。

在7月5日到10月31日的大跌中,300价值虽然反弹少,但跌得多,不光跌破了4月27日的低点,更是跌出了极度低估的估值;而300成长不光反弹多,在随后的下跌中,也只是跌到4月27日低点附近。

在10月底的抄底中,我吸取了教训,多次在文章中只说沪深300,不再主观预测未来哪个行业更好。因为沪深300是比较综合的宽基,不管价值还是成长反弹,它都能跟上,而且10月底沪深300的估值是历史最低值附近。

果然,10月31日以来的反弹中,又轮到300价值领涨,而300成长涨幅落后,而且自今年2月以来,300成长更是持续下跌,都快跌回10月31日底部附近。

以上就是过去一年多来,市场风格切换的情况,也是我们一起走过的路。最近很多主动基金跌幅较大,主要原因就是,基金经理喜欢成长股,而现在是价值风格。

不是新能源不行的缘故,比如你看中证医疗跌得也相当流畅,这是整个成长股都不行。简单说,风口不在这。

怎么办?

个股上,要坚持强势股风格,多关注价值股,比如高股息的中字头。

基金上,要坚持定投策略,低位多买,相信风水轮流转,不要浪费底部便宜的机会。

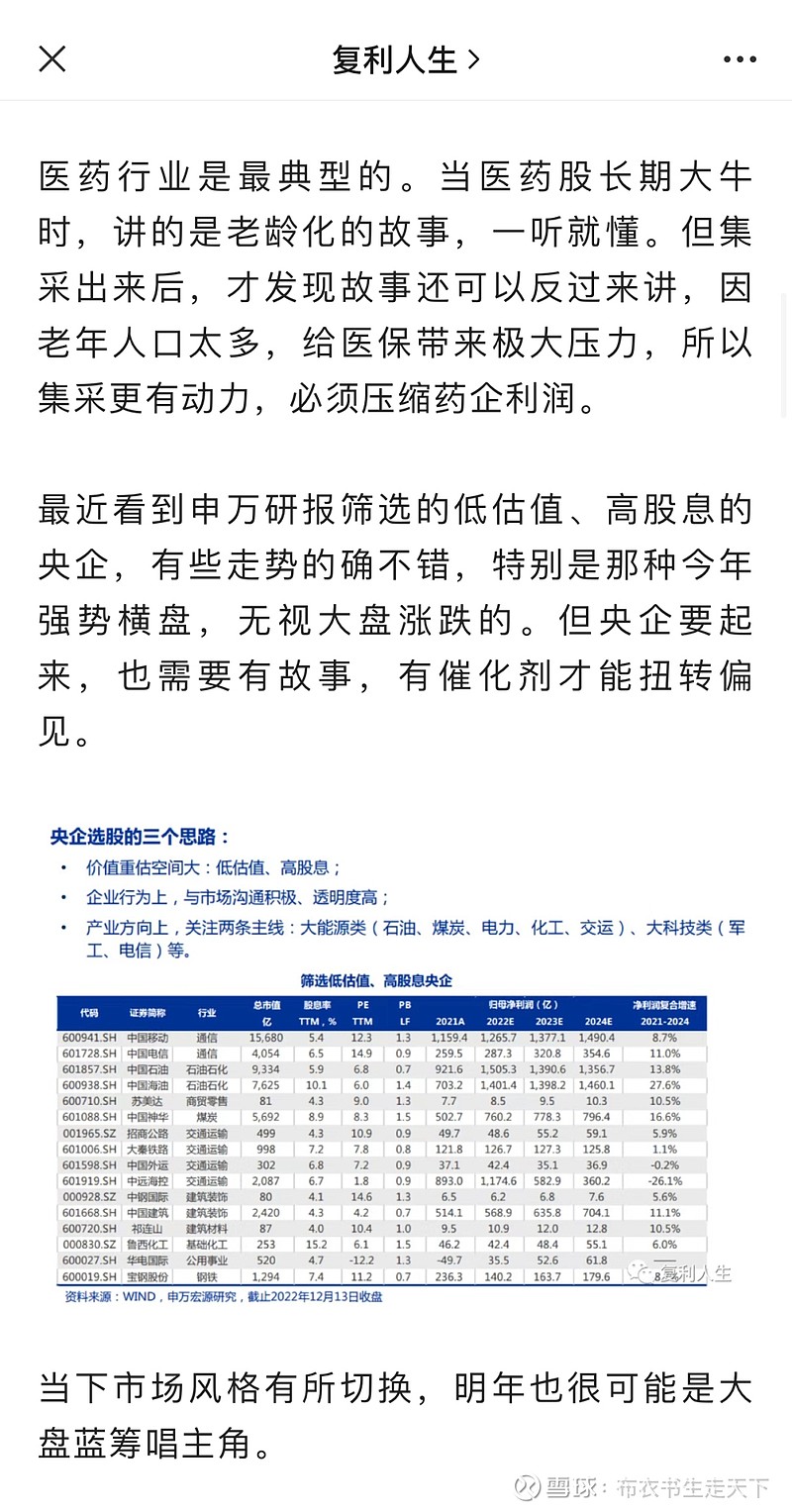

最近,说中字头的人越来越多,我们也说过多次。有人问,该关注哪些中字头呢?

在12月16日文章《一个新方向》中,我们列举了十几只低估值、高股息的央企,感兴趣的读者可以看下。

今年我们还讲了不少行业方向,几乎都是价值风格,比如黄金,白酒,调味品,电力,高速公路,空调,等等,对投资迷茫的读者,可以翻下历史文章。

上午发状态说,晚上准备聊下如果出现恶性通胀,股票资产能否保值。但今天写得有点多了,字太多恐怕不少人看不进去,所幸明天再聊通胀。

晚安~