在市场的投资流派中,我们比较熟悉的有重视估值的价值风格,看重成长性的成长风格,以及兼顾价值和成长的均衡风格,这些都是所谓的自下而上精选个股的投资方式。

不过市场上还有一种不太常见的先选行业再选个股的投资方式,也被称为中观配置风格。

那么今天,我们就来介绍这样一位市场少见的具备全市场行业轮动能力的中观配置风格基金经理,他就是来自华夏基金的李彦。

一、行业覆盖广泛,市场少有的中观行业配置风格

照例先来看些综合自网络的基金经理公开信息。

从教育背景和工作履历来看,李彦,中国人民大学金融学硕士、经济学学士。2013年加入华夏基金,曾任研究员、基金经理助理。2020年6月,李彦开始担任公募基金经理,拥有10年证券从业经验和2年多公募基金管理经验。截至2022年12月31日,在管华夏兴和、华夏蓝筹核心两只产品,管理总规模为61.07亿元。

从投资理念和投资框架上来看,李彦立足政策及对历史和政治的理解,通过基于政治经济学的跨周期行业比较,判断产业所处的经济周期,最后按照不同周期维度选择最具性价比的行业进行投资。

具体到组合上:

大类资产配置层面,李彦鲜少择时,大部分时间倾向于保持高股票仓位运作。

行业配置是其投资的核心能力圈所在,操作上较为灵活,他会从周期位置、成长增速、竞争格局、估值水平、股价相对位置等方面入手进行行业对比,立足中长期,寻找不同阶段有望实现业绩兑现且最具性价比的行业重仓配置,行业配置上呈现鲜明的左侧特征。

个股层面,李彦会在行业精选的基础上挖掘行业内3-5个优质龙头公司,偏好估值具有安全边际的个股,持股较为集中。

从投资风格来看,我认为李彦属于典型的中观行业配置风格。

二、在管权益产品超额收益明显,收益回撤比高,对不同的市场环境都有较好的适应性

对基金经理有了一些基本了解之后,我们再来看下他管理基金的情况。

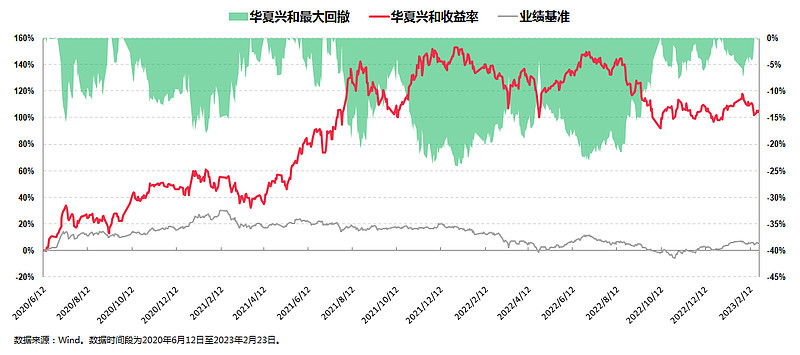

这里我先以他管理时间最长的产品华夏兴和(519918)为例来做些说明。

华夏兴和成立于2014年5月30日,李彦于2020年6月12日接手独立管理这只基金至今。

从收益率的角度,这只基金在李彦管理期间(2020年6月12日~2023年2月23日,下同)的总收益率为101.59%,折合年化收益率为29.60%,相比其业绩比较基准的超额收益超过100个百分点(华夏兴和的业绩比较基准为:沪深300指数收益率*70%+上证国债指数收益率*30%),超额收益极为明显。

从风险控制的角度,这只基金在李彦管理期间的区间最大回撤为-24.12%,这个最大回撤发生于2022年。

从整体的业绩层面来看,这只产品的过人之处不仅在于其长期有较好的收益,更在于其获得收益的方式较为稳健,且对不同的市场环境都有较好的适应性。

也正是因为上涨市中的向上弹性突出,下跌市中又具有较强的防御性,华夏兴和同期在一众产品中“脱颖而出”:

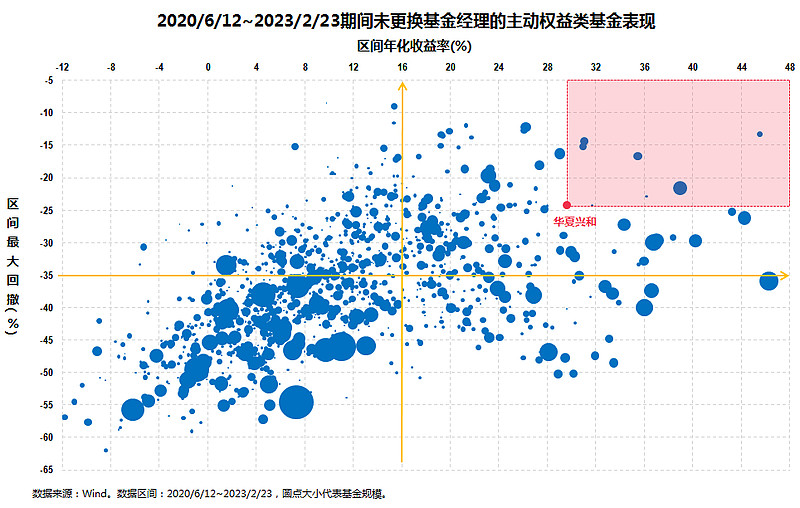

上图选取的时段为李彦管理期间的2020年6月12日至2023年2月23日。

如图中所示,华夏兴和不是区间内年化收益率最高的,也不是区间内最大回撤最小的,但两者结合来看,能在两个维度上同时跑赢华夏兴和的产品只有寥寥几只。

基于以上,我们可以得出:华夏兴和超额收益明显,收益回撤比高,是一只优秀的产品。

三、李彦“别具一格”的投资之道:基于政治经济学的跨周期行业比较和优选

从前文中我们得知,李彦是市场上少有的擅长中观行业比较分析且具备全市场行业轮动能力的基金经理,因此我们有必要来探究下他的这种“别具一格”的投资方式。

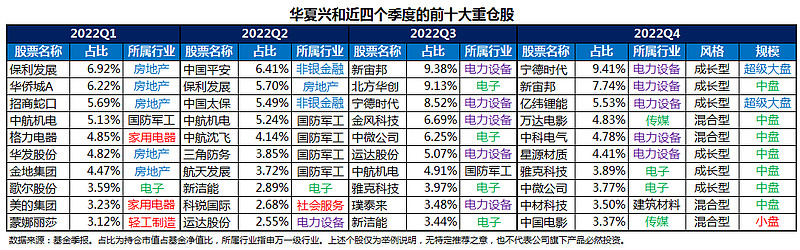

这个表格所包含的信息还是很多的:

首先,从大类资产配置的角度来看,李彦淡化仓位择时,大部分时间倾向于保持高股票仓位运作。

华夏兴和是一只混合型基金,基金合同规定其股票仓位比例为40%-95%。

在实际的投资中,这只基金自李彦管理以来大部分时间都保持在90%以上的高股票仓位运作,仅在市场下行确定性很强的时候才会下调股票仓位,以应对市场波动的负面影响。比如2022年初,市场下行趋势显现,组合果断下调股票仓位到82.18%(2022年一季度末)。最新的2022年四季报显示其股票仓位为91.76%。

事实上李彦并不追求仓位择时,正如同他在公开访谈中谈到的:仓位并非手段,控制回撤的核心是行业和个股的优选。

其次,李彦在行业配置上较为灵活,阶段性的行业集中度较高,左侧逆向风格明显。

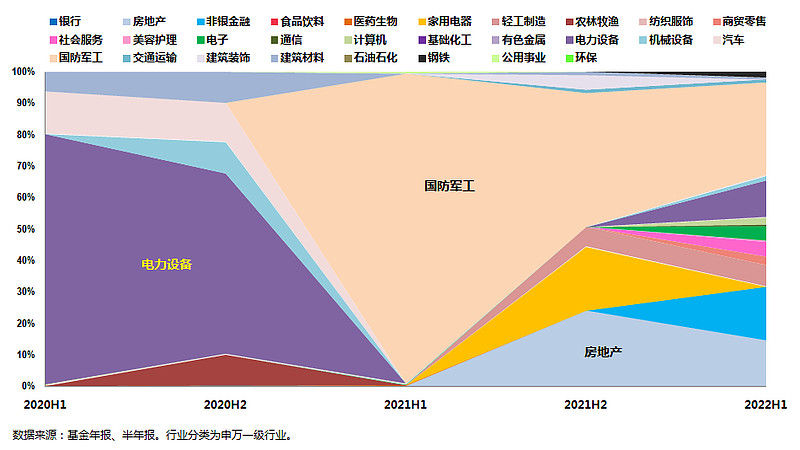

作为市场少见的中观行业配置选手,李彦在行业层面的配置极具特色,这一点从华夏兴和历史持仓的行业分布中就能看出来:

其一,组合每个阶段都有重仓的行业,但无长期偏好的行业。

李彦具备丰富的研究经历,投研能力圈极为宽广,不仅深度覆盖高端制造、消费与科技三个大类(包括新能源、半导体、军工、食品饮料、农业、人工智能与云计算等10多个子行业和子板块),而且还能系统地把握各产业发展规律和核心驱动因素。

在行业上的广度和深度也使得李彦在不同市场环境下,都能够依据对行业核心驱动因素的深刻理解,选出以年度维度里最有投资价值的1-3个行业进行重点投资。

比如2020年中开始对电力设备及新能源板块的重仓配置,2021年中开始对国防军工板块的重仓配置,2021年末对房地产板块的重仓配置等,无不显示出基金经理在优选行业上的核心能力。

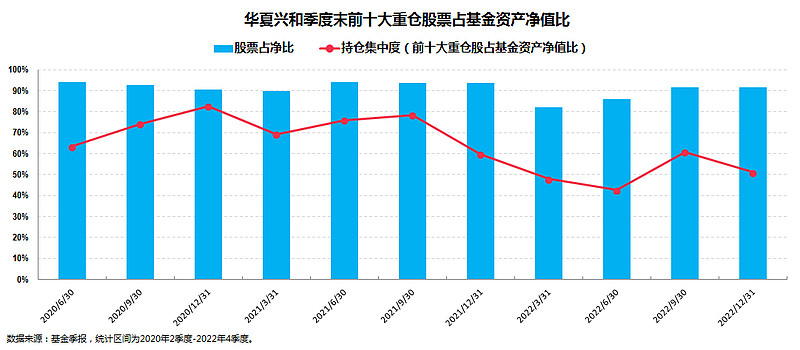

其二,组合在持仓上不仅行业集中,而且个股也较为集中。

如第一点所示,组合的持仓突出一个配置风格,把行业β优势发挥到极致。同时,其个股也较为集中,持股集中度较高。

从上图中可以看出,组合前十大重仓股的权重之和长期位于60%-80%之间的较高水准,后期随着管理规模的增大持仓集中度有所下降。最新的2022年四季报显示,其持仓集中度为51.23%。

其三,组合能精准把握行业轮动,左侧逆向投资特征明显。

根据基金季报公开披露的信息可见,基金经理历史上做了三次重大行业切换:2020年二季度,重仓新能源车产业链;2021年二季度,全面切换到军工行业;2021年四季度,减仓军工,增配地产。

结合几个行业的整体表现看,基金经理的调仓呈现出鲜明的左侧投资特征,精准把握了行业轮动,建仓时点多发生于行情走强前期,而减仓或清仓时点也多领先于行情最高点。而其调仓的逻辑线非常明确,即始于基本面行业比较,止于核心驱动因素变化。

以组合曾经绝对重仓的国防军工为例。

2021年二季度末开始重仓买入,而2021年四季度,因为板块核心驱动因素发生了重大变化,组合果断减仓,切换到处于周期底部、预期改善的地产行业。

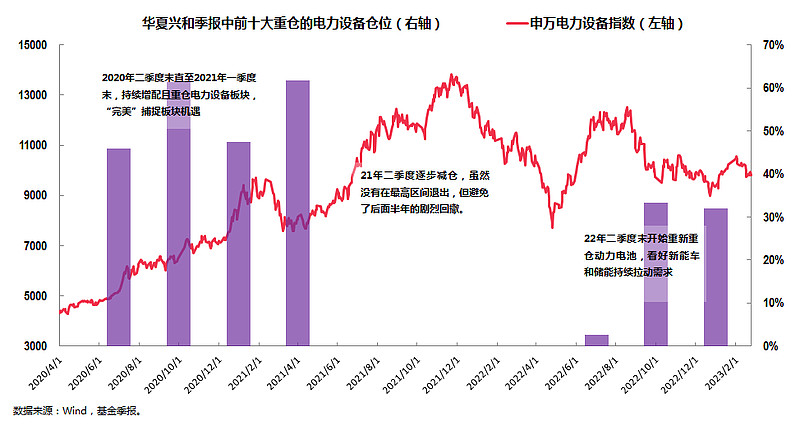

组合重仓的另一个板块——电力设备同样如此。

组合自2019年起开始重点投资电力设备新能源板块,2020年增配该板块,“完美”捕捉2020年以来新能源板块“爆发”机遇。在2021年7月后,组合逐渐减仓,虽然没有在板块的最高区间退出,但也避免了后续半年板块的剧烈回撤。2022年7月以来,组合开始重新配置电力设备板块。

这种左侧逆向投资的方式不仅规模容量比较大,而且还能让组合降低追涨杀跌的风险,在保持向上弹性的同时还具有较强的防御性,我认为这也是组合的回撤控制能力优于同类产品的最大原因之一。

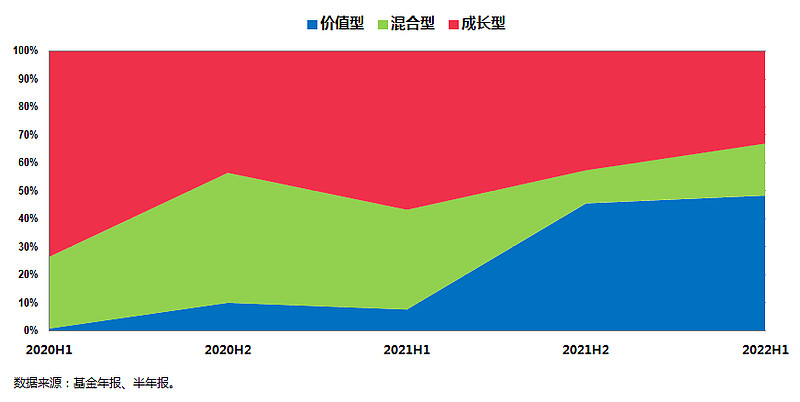

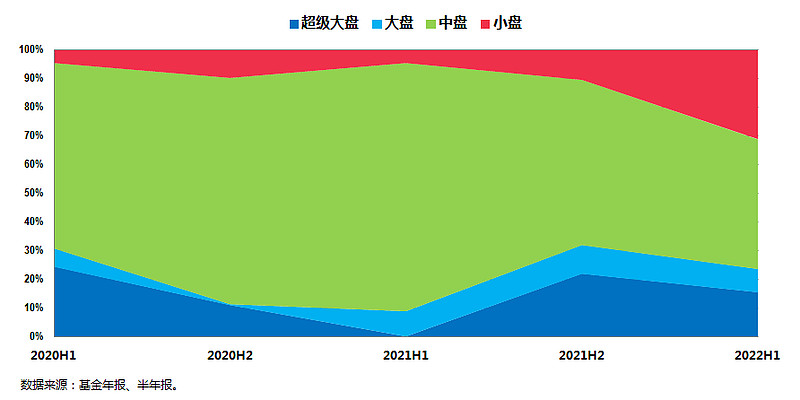

第三,组合在个股层面没有持续的偏好,市值风格相对偏中盘。

从个股风格来看,组合并没有表现出对某一类风格股票的持续偏好。结合前文基金经理对行业的中观行业优选能力和调整行为,我认为组合的持仓风格更多是一种自中而下的结果。

而从市值风格上来看,组合同样没有明显的偏好,组合所呈现出来的偏中盘的市值风格同样也是其行业配置的一个结果体现,因为其相对偏好和擅长的中游制造板块就相对偏中盘。

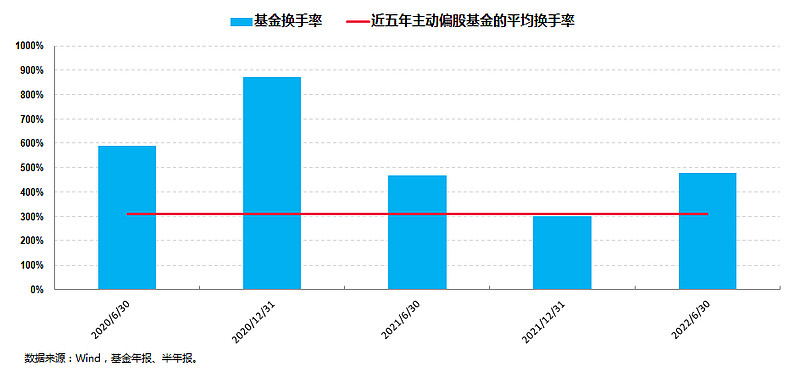

如前所述,李彦在行业层面的投资较为灵活,常规而言这样的管理模式往往会对应较高的换手率。

不过整体来看,除了2020年他接手管理组合这一年换手较高之外,2021年和2022年都与市场平均相当,组合的调仓频率并不算高。这样的特征也再一次印证了,李彦的行业布局视角偏向中长期,而非追逐短期的热点。

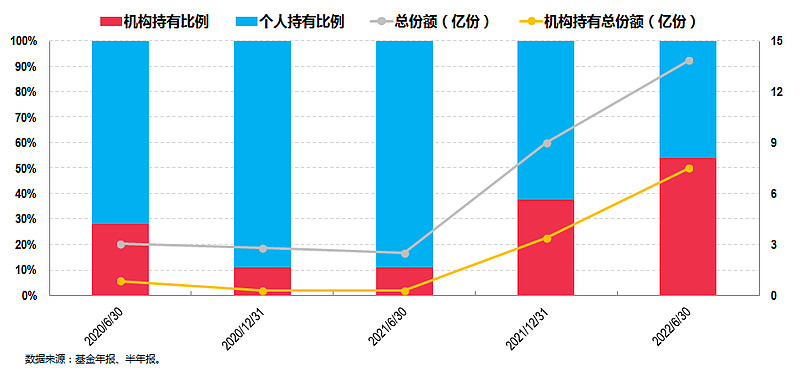

四、备受机构投资者青睐

综上,李彦这种行业配置灵活的投资方式中长期的收益较为稳健,因此他的产品正在逐渐得到机构投资者的青睐:

上图是华夏兴和的投资人结构图。

从图中可以看出,最近的两期在总份额大幅增加的前提下,机构持有比例也有较大幅度的增长,最新的2022年中报显示机构持有比例为54.09%,意味着机构的持有份额有较大幅度地增加,由此可见机构对他的认可。

尾声

讲到这里,顺便介绍一下他将于今日(2023年3月6日)发行的一只产品——华夏行业甄选(A类:017600;C类:017601)。

这是一只为李彦量身定制的产品,将继续秉持他的投资理念和投资策略框架,与华夏兴和不同的地方在于,这只混合型基金的股票仓位为60%-95%(投资于港股通标的股票占股票资产的比例不超过50%),业绩比较基准为:中证800指数收益率×60%+中证港股通综合指数收益率×20%+中债综合全价指数收益率×20%。

对于认同行业间优化配置和行业内个股甄选相结合的策略,看好中国新一轮产业周期投资机遇,并且希望捕捉优势行业大级别历史机遇的投资者,我认为这是一只非常值得关注的产品。