#老司基硬核测评# A股市场每隔几年就会有一轮牛熊,经历2019-2020年蓝筹牛市后,2021年开始市场进入一轮新的特征,开始分化;进入2022年全球政治经济环境突变,美联储加息,俄乌冲突,叠加国内疫情,市场面临多重压力,最终资源品进入大牛市,市场的天平转向大盘价值,成长股经历噩梦般的一年。

今年的环境整体上比去年要更好,自去年四季度开始的反弹也反映了市场的乐观,但是外围环境却并未好转,经济复苏的程度还需要继续观察,今年并不能盲目乐观,期待牛市的到来;从稳健的角度,配置大盘价值股是个不错的选择,在不确定性的市场,更多的资金会追求稳健型资产。

我理解所谓大盘价值,就是投资的股票偏向大市值、业绩增速相对较慢、估值较低,每年能获取稳定回报,抗风险能力更强;这种风格不一定能适用于所有市场环境,也不一定适合所有投资者,但是对于追求稳健的投资者,它可以作为资产组合里可选配置,起到稳定器的作用。

对于大盘价值类基金来说,我把它当作资产配置的工具,作为稳健的代表,我希望它的风格稳定不要漂移,镇守住大后方,这些需要基金经理的投资理念符合这一特征,投资理念明确坚定,不随意调仓,多年坚持这种理念,并经受住市场牛熊交替的考验,获取较好的业绩。

这样的基金其实是很少的,我今天介绍一只基金,也许符合这样的特征——$万家颐和灵活配置(519198)。

先来简单介绍一下这只基金,成立于2016年6月23日,成立以来回报141%,换了三任基金经理,现在的基金经理是章恒,2020年5月开始管理,真正开始独立管理是2021年1月,他入主之后基金在2021年和2022年分别获得18.33%和20.44%的收益,可以说非常亮眼。

基金经理——章恒

章恒,清华大学硕士。曾历任投研部研究员、投资总监等,2019年1月,进入万家基金管理有限公司,先后担任投资研究部研究员、专户投资部投资经理等职务,现任基金经理。目前在管产品共计7只,截至2月27日,章恒的基金管理年限为4年,代表产品年化回报为27.46%,管理规模为98.3亿元。

章恒的投资框架:自上而下、左侧布局、注重估值的安全边际

章恒自2021年任职以来,就面临着相对复杂的市场,不过实际证明他的业绩在逆境时能表现出较为出色。

我看过他之前的路演和报告,他对宏观的研究还是比较深入的,擅长周期轮动,通过宏观视角分析捕捉投资机遇,偏好业绩稳定、估值低、安全边际足够强的方向,把握底部反转的机会。

章恒坚持“基于全球政治经济形势的分析,寻找顺应时代发展变化的行业”的投资理念,密切跟踪社会大环境的变化趋势,从中挖掘投资机会,根据变化不断调整组合、调整所重仓的行业。

这点可以从他的持仓变化可以看的出来,2021年接手独立管理万家颐和时,他重仓的是军工、光伏等科技板块,到了四季度,章恒换成了房地产、煤炭等。去年又转向了煤炭、绿电、军工等行业,他对宏观变化的敏感度还是比较高的,能够及时根据宏观环境的变化,做出仓位调整。

收益与回撤

在过去2年中,万家颐和的累计收益为40.18%,同期灵活配置型基金的平均收益为-3.97%,沪深300的收益-24.23,在全部同类型2009只基金里排名第31。不过从短期看,万家颐和的表现并不十分突出,对比其他价值型基金稍显逊色。

回撤控制方面,截至2月27日,万家颐和的最大回撤为21.58%,不过章恒2021年5月独立管理以来,最大的回撤为12.34%,能够较好地控制回撤水平。

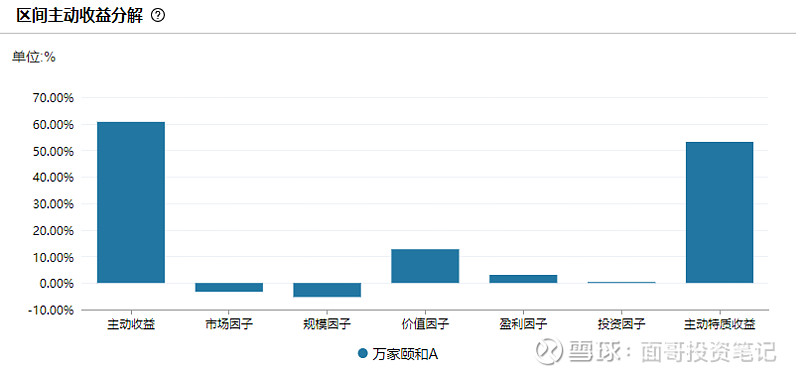

业绩归因数据显示,截至2月28日,万家颐和获得的超额收益中,有60.73%来自于主动收益。

夏普比率

近三年的夏普比率为1.08,卡玛比率1.2,我对比了工银战略转型和南方转型增长,万家颐和的指标处于中间的位置,但是对比其他成长型基金,也算是表现尚可。

换手率

我看了一下,相对于其他大盘价值类的基金经理,章恒的调仓频率还是比较高的,换手率也是比较高的,近三年达到了408%,而工银战略转型和南方转型增长分别为145%和100%,章恒的重仓一般持有时间为2个季度左右,他会根据宏观的变化而调仓,这也侧面印证了换手率较高的原因。

持有人结构

从持有人结构看,万家颐和的持有人主要为散户,机构持仓占比35%,机构持仓占比逐步降低,散户持仓逐渐走高,这是与其规模增长相对应的,该基金的规模增长主要是在2022年完成,而2022年万家颐和的业绩“爆表”。

资产配置

从资产配置的角度看,章恒的选股风格偏向大盘价值、大盘均衡,最新的持仓主要是三大行业:采矿、金融和公用事业,再进一步细分,采矿主要是煤炭,金融是券商,公用事业主要是电力,我理解他这个持仓属于“稳守反击”,煤炭和公用事业偏防守,而券商则为后市留下反击的后手。

对于为什么选择券商,他在四季报里也做了详细的解释:证券板块经历过去两年的持续调整,目前处于业绩和估值的双底部。 一旦市场转牛,券商的经纪业务、两融业务,以及富有业绩弹性的自营和资产管理业务有望全面向好,对应的公司 PE 和 PB 均有望创历史新低。随着经济的好转,市场的转牛,券商业务将迎来业绩和估值双升的机会。

万家颐和重仓股票持有时间相对比较短,且仓位比较集中,持有时间最长的股票主要分布在煤炭行业,可见章恒还是比较喜欢煤炭行业的。

关于煤炭,他之前发表了很多看法,结合宏观经济形势也多次谈到了对行业的看好,他认为煤炭行业的投资逻辑发生了根本变化,“盈利稳定性的提高,以及行业常年保持高分红比例的特征,使得这个行业从周期属性转向了价值属性。煤炭行业已经成为了业绩稳定、低估值、高分红、高现金流的优质行业。”

另外他对绿电也比较看好,特别是火电企业涉足绿电的公司,我印象比较深刻的是他对于新旧能源关系的表述,“展望未来 5 到 10年,随着全球经济的增长,人们对于能源的需求总量大概率还是增长的。而新能源或许可以较好的填补未来需求增量的部分,但想全面替代很可能还存在诸多(包括技术)问题。这一时期,由于传统能源已经很难吸引到新的投资,形成新的增量,随着现有资源的枯竭,传统能源供给是下 降的,因此很有可能传统能源,在未来数年,会呈现“量缩价升”的情况。”

看得出,章恒是懂能源的,基金的组合和业绩也证明了他的判断。

总结:

1、章恒接手万家颐和两年来,面临的市场环境并不好,但是他的业绩出色,从他的理念及持仓变化来看,他是很适合这样的市场,也逐渐得到投资者的认可;

2、这只基金的缺点是尽管经历了熊市的考验,表现不俗,但是还未经历过大牛市的“洗礼”,是不完整的,这点和他管理时间不够长有关系,所以还需要继续观察;

3、大盘价值风格的基金里,这只基金是个可以考虑的对象,如果作为资产配置的工具,这只基金可以作为大盘价值风格的代表之一,可以关注起来;

4、对于他的投资理念,我个人是比较认同的,阅读他的报告,有一种相见恨晚的感觉,他在报告里把深奥的宏观问题讲的简单易懂,这也是一种能力,我理解这需要很高的段位。