摘 要

1、2月23日夜间,中星26号卫星成功发射,主要用于为固定终端以及车/船/机载终端提供高速宽带接入服务,有助于我国进一步构建高通量卫星系统,完善我国宽带网络体系。航空、航天和通信等板块发展前景可期。俄乌冲突的军事风险开始加速向周边传导,中国周边紧张局势可能逐步加剧,加大国防投入是守护国家安全的必然选择,现阶段军工板块呈现高景气度配合相对低估值的特点。

2、近期,中共中央政治局就加强基础研究进行第三次集体学习,提出要打好科技仪器设备、操作系统和基础软件国产化攻坚战。此次表态,彰显出中央对信创发展的高度重视。科技部称将把人工智能作为战略性新兴产业,作为新增长引擎,继续给予大力支持。央视报道,东数西算一体化算力服务平台在宁夏银川发布,正式上线运营。人工智能产业链相关应用包括AIGC模型应用、泛AI技术(计算机、软件)及算力上游相关核心环节(通信、芯片)。

正 文

2月24日,两市股指弱势震荡下探,三大股指盘中均跌逾1%,随后沪指、深成指跌幅有所收窄;两市成交额明显萎缩。盘面上看,证券、酿酒、汽车、保险、食品饮料、有色、地产、银行等板块均走弱,军工、造纸等板块拉升,信息安全、东数西算、信创、大数据等数字经济概念逆势活跃,毫米波雷达概念回落走低,计算机板块在早盘冲高回落后,下午盘再度被拉起,ChatGPT及东数西算午时先后传来利好消息刺激资金回流。

截至收盘,沪指跌0.62%报3267.16点、日线三连阴,深成指跌0.82%报11787.45点,创业板指跌1.16%报2428.94点,上证50指数跌1.44%。两市成交额明显萎缩,约为7200亿元。北向资金方面,沪股通净流出30.18亿,深股通净流出20.80亿,两市合计净流出50.98亿。

来源:Wind

市场本周出现一定修复,不过整体来看市场依然受困于包括基本面的复苏进程、海外流动性压力等因素,而呈现一定犹豫特征,特别是当估值整体脱离了最底部水平后,市场的进一步向上需要一定的边际力量。临近3月份,市场也即将进入到两会阶段,政策如何推进,能否进一步提振预期,将决定市场情绪的走向,建议重点关注国内政策面因素变化。

军工ETF(512660)2月24日全天逆市走强,早盘涨幅一度到2.34%,全天收涨1.60%。

来源:Wind

军工板块早盘集体逆势走强,其中船舶板块盘中一度放量大涨逾3%,半日成交远超2月23日全天成交,板块内所有个股上涨,中国船舶、中船防务等涨幅居前;航空板块同样放量上涨逾2%,板块内绝大部分个股飘红,恒宇信通等涨幅居前。

消息面角度,2月23日19时49分,我国在西昌卫星发射中心使用长征三号乙运载火箭,将中星26号卫星发射升空。卫星顺利进入预定轨道,发射任务获得圆满成功。中星26号卫星主要用于为固定终端以及车/船/机载终端提供高速宽带接入服务。中星26号卫星的发射,将有助于我国进一步构建高通量卫星系统,完善我国宽带网络体系,有力带动我国的卫星制造和卫星应用能力,实现传统卫星通信向高通量化转型,将全面开启我国卫星互联网应用服务新时代。军工、航空和通信等板块或因此消息受益。

来源:央广网

地缘政治冲突背景下,军工行业景气度有望持续保持高位。逆全球化大背景下,新冠疫情、地缘冲突等事件加剧了“安全”在各国决策中的重要性。国内政策方面,二十大报告重点强调了科技和安全,提出“以新安全格局保障新发展格局”,并提到 “如期实现建军一百年奋斗目标,加快把人民军队建成世界一流军队”,“强军目标”或迎提速,军工行业有望维持高景气。

行业基本面上来看,航空制造、航空发动机或带动行业增长。根据中信证券对2023年以来的关联交易规模等梳理,军机产业中的中直及西飞产业链或出现较大改善,航空发动机产业有望保持稳健增长,导弹产业链或将明显放量。

此外,军工板块还受益于国企改革的逻辑。或将从股权激励和资产整合两个方面看到国有军工上市企业逐步提升经营质量。随着央企改革持续深化,“提质”加速有望进一步提高企业效率、释放企业活力。此前中航电测(我国最重要的航空装备主机厂之一)2023年1月11日公告,筹划发行股份购买成飞集团100%股权;本次资产重组或有利于航空板块基本面的改善,有利于市场及时发现优质军工资产价值。

2023年是十四五期间重要的中间节点,从需求角度看,先进战机型号上量有望带动军工产业链产能释放;从供给角度看,军工行业高准入门槛及安全稳定要求导致武器装备采购市场集中度较高,呈现有限竞争市场格局。目前经过前期调整,军工板块估值位于历史低位,具备一定的安全边际,具备长期成长性。展望未来,国防安全的保障、“大国博弈下的必选消费”军工板块,或仍具有上升空间。

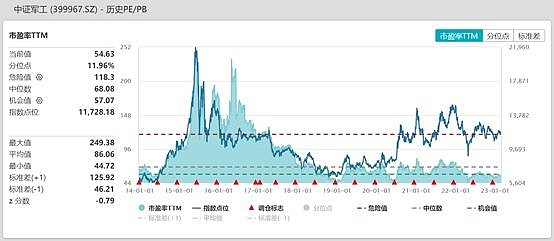

军工ETF(512660)的标的指数历史市盈率当前位于上市以来11.96%的分位,中长期配置价值凸显。军工板块呈现高景气度配合相对低估值的特点,建议感兴趣的小伙伴重点关注军工ETF(512660)当前的配置机遇,把握军工板块中长期投资机会。3月份两会公布的国防预算及即将披露的年报业绩尤其值得重点关注。

来源:Wind

信创产业链2月24日持续走强,计算机ETF(512720)和软件ETF(515230)盘中表现强势,一度涨幅超过1.5%,日内涨幅全天分别收涨0.58%和0.55%。在本周整体行情盘整的背景下,近五日涨幅分别录得2.37%和2.01%。得益于消息面利好,人工智能板块午后再次强势冲高。

来源:Wind

政策面角度,近期,中共中央政治局就加强基础研究进行第三次集体学习,提出要打好科技仪器设备、操作系统和基础软件国产化攻坚战,鼓励科研机构、高校同企业开展联合攻关,提升国产化替代水平和应用规模,争取早日实现用我国自主的研究平台、仪器设备来解决重大基础研究问题。此次表态,彰显出中央对信创发展的高度重视,国家对信创扶持力度或进一步提升,产业有望加速推进。

消息面角度,中国网报道,2月24日,科技部高新技术司司长陈家昌在新闻发布会上表示,下一步,科技部将把人工智能作为战略性新兴产业,作为新增长引擎,继续给予大力支持。这一消息或一定程度上提振市场信心。

他提到了四个方面,一是推动构建开放协同的人工智能创新体系,加快基础理论研究和重大技术攻关;二是推动人工智能与经济社会深度融合,在重大应用场景中锤炼技术,升级迭代,培育市场;三是推动建立人工智能安全可控的治理体系;四是全方位推动人工智能开放合作。体现政策端对人工智能产业链的重视与支持。

此外,根据央视新闻报道,2月24日上午,东数西算一体化算力服务平台在宁夏银川发布,正式上线运营。而针对人工智能算力,已在宁夏中卫开工建设GPU大算力基地,建成后,将会接入东数西算一体化交易平台,以支撑国内人工智能运算平台急需的大算力服务。这也在基础设施方面为之后人工智能应用的推广提供基本条件。

从此前大火的ChatGPT开始,人工智能产业链引发市场关注。之后国内百度等互联网公司纷纷官宣类似应用(文心一言等)的上线。随着人工智能产业的商业价值逐渐被市场挖掘,国产厂商或将训练出自己的GPT模型,AI产业有望迎来景气周期, 相关应用包括AIGC模型应用、泛AI技术(计算机、软件)及算力上游相关核心环节(通信、芯片)。

当前时点,新一轮信创政策已经陆续出台,信创产业从党政的关键环节向全行业延伸,需求有望在23年持续释放。国产操作系统和基础软件近年来伴随着信创工程的推进,在党政体系已经得到了较多的“历练”,相关标的在国家层面的政策推动下,有望进一步加快向各行业推开的进展。人工智能产业的景气度持续高涨,建议感兴趣的小伙伴关注人工智能、数字经济及信创产业链的投资机会,计算机ETF(512720)、软件ETF(515230)和芯片ETF(512760)相关标的成长属性高,但也要警惕业绩不及预期导致的短期调整,可以逢低分批建仓。(详见《黄岳:信创产业方兴未艾,软件行业投资价值解析》)

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。