通常基于基金的资产配置方式有两种:

1、投资者根据历史业绩与投资风格优选主动基金经理,然后进行分散配置;

2、投资者根据自身对于行业(包含主题赛道)的研究,优选以这些行业为投资标的基金,然后进行轮动投资或者分散配置。

在实际投资中两者方法没有孰优孰劣之分,博格自己采用是第二种方法,研究基金标的主要以指数基金与行业主题基金为主。

早在2022年8月份,博格就买入华夏先进制造龙头作为高端制造方向配置,最近半年这个基金主要配置方向为新能源车产业链上的企业、从事半导体设计与生产方面的企业,近半年以来业绩也算可圈可点,关键是这个基金始终坚持高端制造方向的投资。

前几天,博格参加了华夏产业龙头系列基金的调研,在深刻理解“产业龙头”系列基金布局思路的同时,不仅感叹华夏在ETF规模(超过3000亿元)绝对占优的情况下,还积极布局专注优质赛道的主动基金。接下来给大家分享一些博格调研心得:

1、“产业龙头”坚持一个特定领域投资

在过去几年,资深一些的基金投资者大概率还会遇到“互联网”主题的基金满仓白酒、“消费”主题的基金重仓新能源、“医药”主题的基金竟然还配置煤炭等,基金实际持仓与基金名称代表方向截然不同的怪现象。在某种意义上而言,主题型基金投资范围越大,反而造成基金实际投资与投资者对该基金的认知产生巨大偏离,这种偏离不利投资者配置与长期持有。

按照华夏基金朱熠老师的话说:“产业龙头系列基金会坚持一个细分的领域去投资,去捕捉特定行业、特定领域机会,让我们的产品,我们产品的名字,产品的投向,始终坚持一致,这样我们的客户其实也能很轻易地去识别我们的产品。” 类似博格这样基于行业配置的基金投资者,非常喜欢“华夏龙头”坚持一个特定领域投资的产品定位。

目前华夏产业龙头系列基金一共有八只,分别布局互联网与数字经济、制造与军工、半导体、创新药、新能车、新材料等优质赛道,除了华夏新材料龙头刚成立尚处于封闭期外,其他七只基金都处于正常开放状态,未来还会继续布局更多潜力赛道。

2、“产业龙头”获取超额收益的能力更强

回顾A股市场最近五年,我们会发现除了少部分行业,例如食品饮料(含白酒)五年累计涨幅121.28%、电力设备(含新能源)五年累计涨幅108.84%、社会服务(含酒店旅游)五年累计涨幅99.62%之外,其余一小半行业的五年累计涨幅有限、另外一小半行业五年累计涨幅竟然是负的,例如房地产五年累计跌幅高达37.80%。

研究过更多历史数据还会发现:“不管是中国市场还是美国市场,都会呈现出一个很明显的特征,少数行业市值是持续上涨的,大多数或者至少一大半行业的市值是长期不变或者长期下降的,其实这本身就是一个经济结构在投资上的映射。”

在投资中想要获取最大化的超额收益,首先要选好赛道(行业或者主题),然后在好赛道上选择龙头公司,俗的讲,就是“在鱼多的地方,钓最大的鱼”。华夏产业龙头基金都是选择最优质的赛道布局,然后在这个赛道上优选最好龙头公司,所以“产业龙头”获取超额收益的能力更强。

3、“中生代”基金经理对于行业理解更深刻

“产业龙头”的基金经理们有两个共同的特质:专业资深研究员与相对比较年轻。例如先进制造龙头与半导体龙头基金经理高翔,拥有浙江大学理学学士、北京大学金融硕士,深度覆盖半导体行业超过6年。

最了解行业的人、最了解市场变化的人,就是处于一线的资深的研究员,他们对这些领域理解是最深刻的。“产品龙头”布局最多的就是科技领域,科技领域变化日新月异,科技领域更需要在一线做研究、做投资。在科技领域专业资深的研究员其实比年纪更大一些资深基金经理更有优势,因为他们每天都活跃在调研的第一线、产业的第一线。他们又年轻,精力又很强,在专业上又很强,这些都会在“产品龙头”的超额收益上面体现出来,华夏这两年中生代管理的成长类产品业绩都不错,基本也都历经了一轮完整的牛熊转换。

熟悉博格的都知道,我的投资逻辑“选择自己看好优质赛道,在低估值的时候买入”,投资就是投未来,这句话里面“自己看好优质赛道”是核心,“在低估值的时候买入”是风控。博格把申万一级行业(剔除周期性行业之外)根据市盈率估值在近十年百分位进行排序,近十年百分位越低代表这个行业相对历史的估值越便宜。

符合博格投资逻辑的行业有两个:

创新药:身体健康是我们追求的永恒话题,随着越来越多高收入人群的退休,大家对于优质医疗条件与创新药的需求会越来越高。而且整个医药板块(含创新药)目前市盈率为24.82倍,近十年历史百分位为7.34%,算是处于非常低估位置了;

半导体:近期由于消费电子需求降低导致半导体行业比较萎靡,其实很多人没有意识到,全球消费电子产品差不多50%都是中国生产的,但是这些消费电子原材料——半导体仅有不到10%是中国生产的,也就是意味着如果我们在芯片技术有所突破的话,半导体国产替代的需求是巨大。而且整个电子板块(含半导体)目前市盈率为31.39倍,近十年历史百分位为16.72%,算是处于比较低估位置了;

如果选择配置创新药与半导体的话,到底选择指数基金还是“产业龙头”这样赛道主动基金呢?博格还专门比较了近期华夏创新药龙头与华夏半导体龙头相对标的指数的超额收益:

华夏创新药龙头成立于2021年10月份,在最近一年创新药龙头收益为6.20%,其业绩基准中证医药(简称800医卫)同期收益为-3.76%,华夏创新药龙头创造了差不多9.96%的超额收益。

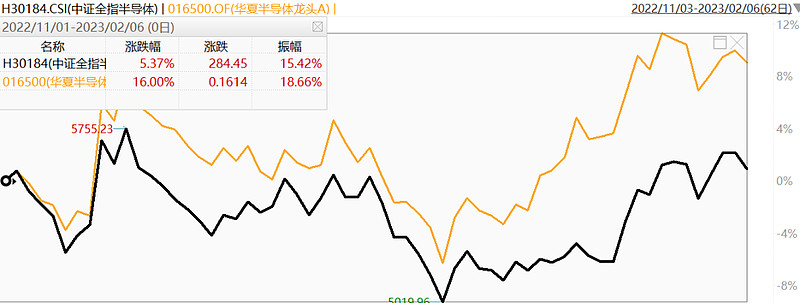

华夏半导体龙头成立于2022年9月份,自去年11月初市场企稳以来半导体龙头收益为16.00%,其业绩基准中证全指半导体同期收益为5.37%,华夏半导体龙头创造差不多10.63%的超额收益。

看着这两个基金超额收益非常不错、同时规模还不大,绝对是博格的“菜”,那就心动不如行动了。(完)$华夏创新医药龙头混合A(F012981)$ $华夏半导体龙头混合发起式A(F016500)$ @@雪球基金