摘 要

1.上周高频数据显示出地产2月销售回暖、基建项目加速复工,下游内需回暖提振了市场对经济复苏的信心,复苏预期“风起”,顺周期行情开始向上游资源扩散,推动煤炭、钢材、有色等资源品上涨。

2.后市来看,宏观基本面上,海外流动性短期可能有调整性压力,但总体趋势上趋于宽松;国内经济内需修复的动力与预期仍在,政策上依然强调“积极的财政政策和稳健的货币政策”,总体经济向好的趋势不变。但当前随着“春季躁动”行情步入后半段,内外资金情绪逐渐升至高位,可能会出现震荡向上的行情。风格上可能会从对内资和海外流动性更为敏感的成长小盘向前期调整较多的低估值蓝筹切换。

正 文

A股日内延续分化走势,沪指早盘冲高未果跳水后仍维持红盘震荡,其中上证指数涨0.49%收3306.52点,翘尾守住3300点;深证成指涨0.12%收11968.6点;创业板指则全天弱势,跌0.44%收于2469.81点。量能上,早盘放量情形下,午后市场交投有所缩量。北向资金净买入18.54亿元,连续4日加仓;其中沪股通净买入26.42亿元,深股通净卖出7.87亿元。

数据来源:WIND

盘面上,复苏线逐渐由消费端转移至制造端,周期股全天走势稳健,“煤飞色舞”行情再现,煤炭、钢铁、有色均有不错的表现;而光伏、新能源车等调整较多的板块2月21日重受资金青睐,或有抄底盘,复苏线交易情绪升温。前期较热的ChatGPT概念则全天下楼梯式下滑,但盘中数次出现核心股跳水均被资金承接,呈现出一定的韧性。

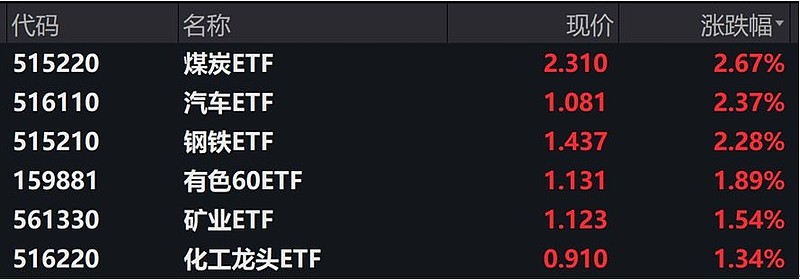

上周高频数据显示出地产2月销售回暖、基建项目加速复工,下游内需回暖提振了市场对经济复苏的信心,复苏预期“风起”,顺周期行情开始向上游资源扩散,推动煤炭、钢材、有色等资源品上涨。煤炭ETF(515220)、钢铁ETF(515210)纷纷涨超2%,有色60ETF(159881)、矿业ETF(561330)涨超1.5%,化工龙头ETF(516220)也涨超1%。

数据来源:WIND

复工数据上,代表基建开工实物量的耗材(如建筑钢材、沥青、铝线缆、PVC 等)出货量和交易量均同比上行,显示出基建复工较快。

具体到普钢上,根据国盛证券研究所统计,截至2023/2/17,五大品种钢材周社会库存农历口径同比为-4.8%,位于过去四年同期最低水平;受螺纹钢需求提振,五大品种钢材周表观消费增加至882.6万吨,农历口径同比为+6.3%,位于过去四年同期高位水平。此外水泥、混凝土以及沥青供需数据跟随走好,也一定程度地反映出需求的快速修复,体现了经济实质性回暖的迹象。

数据来源:国盛证券研究所

而代表内需的地产端也出现回暖。综合高频成交、房企销售、线下销售端到访带看等多维数据指标来看,地产销售2月复苏态势向好。此外地产端政策利好频出。消息面上,20日晚证监会发布《证监会启动不动产私募投资基金试点支持不动产市场平稳健康发展》,是“三支箭”后融资端再次推出的利好政策,推动2月21日地产链出现上涨行情。

而消费端,此前央行推出首套住房贷款利率政策动态调整机制,中国多地首套房贷利率明显回调;随后部分地区陆续出台降低限售条件、下调首套房利率刺激政策。

经济复苏初期,地产链或仍处于政策宽松+基本面修复的复苏阶段。之后修复的持续性有待进一步观察,若回暖持续得到数据验证,可能会对整体经济复苏的信心有较强的提振,可持续关注相关数据。

后市来看,宏观基本面上,海外流动性短期可能有调整性压力,但总体趋势上趋于宽松;国内经济内需修复的动力与预期仍在,政策上依然强调“积极的财政政策和稳健的货币政策”,因此分子端向上,分母端可能平稳向下,总体经济的趋势向好不变。但当前随着“春季躁动”行情步入后半段,内外资金情绪逐渐升至高位,可能会出现震荡向上的行情。风格上可能会从对内资和海外流动性更为敏感的成长小盘向前期调整较多的低估值蓝筹切换。可考虑逢低布局以把握经济复苏的整体趋势性机会。

行业上可关注复苏周期中地产链、基建相关的建材ETF(159754)、家电ETF(159996),以及低估值的金融ETF(510230)。大消费板块中,医药行业长期向好,但短期可能面临筹码拥挤而导致的调整风险;汽车板块近期回调较多,政策刺激下需求回复可能仍有一定机会。成长相关的信创(软件、计算机)及新能源依然具有长期景气度。(详见《梁杏:2023年关注消费和科技,地产阶段性,医药比消费更具性价比》)

2月21日汽车板块受利好消息驱动再次上涨,汽车ETF(516110)上涨2.37%。

数据来源:WIND

政策层面,近日工信部发布《免征车辆购置税的新能源汽车车型目录》(第六十二批),吉利、宇通、比亚迪等企业部分车型在列。而消息面上,特斯拉向欧洲监管机构提交了车辆变更申请,证实最新自动驾驶硬件HW4.0即将量产上车。受政策面、消息面双重提振,汽车板块整体走强。(风险提示:提及个股仅作观点展示用,不构成个股推荐)

基本面上看,年初由于国补退出、前期政策透支、疫情感染冲击、春节时间较早、部分头部厂商价格调整幅度较大使得消费者产生观望情绪等诸多原因,新能源车、汽车1月销量比较惨淡。从此前乘联会公布数据来看, 2023年1月国内乘用车市场零售129.3万辆,同比下降37.9%,环比下降40.4%,无论同比增速还是环比增速,均是历史较低值。当前汽车消费需求拐点仍未显现,但预期修复出现了边际改善趋势,其中新能源车需求回暖更为明确,根据中信建投研究所统计,交强险口径下2.6-2.12新能源车上牌8.6万辆,同比+73%,渗透率重回30%。

长期来看,汽车消费作为扩大内需的重要抓手(约占社零10%),新能源汽车又是我国制造业转型升级、具备全球竞争力的重点产业,后续相关政策支持力度仍值得期待。经过前期调整后新能源车板块整体估值较低,后续在经济复苏的过程可能仍有一定空间。可以逢低布局汽车ETF(516110)、新能源车ETF(159806),但要警惕需求持续偏弱下的调整风险。

数据来源:WIND

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。