市场就是让你猜不到。周末注册制消息出来后,几乎没人看好今天的市场,最多说的是长期利好,短期利空。我看了几个大V的评论,对今天的市场基本上是看空的。

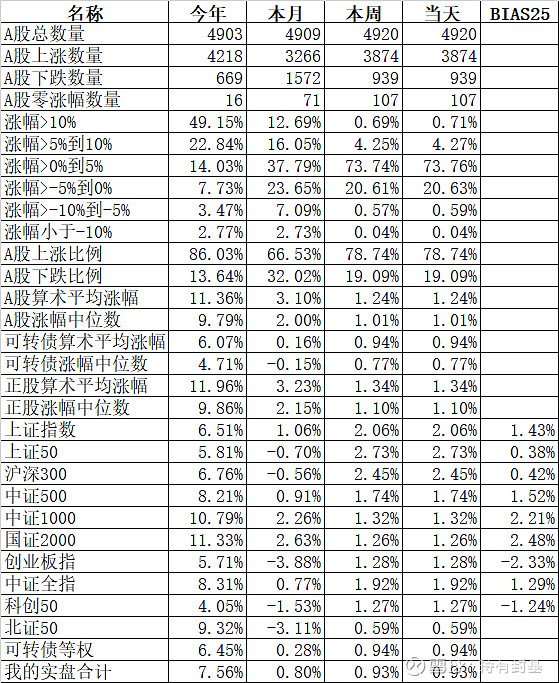

主流宽基指数中领涨的上证50大涨2.73%,沪深300涨2.45%,涨幅最小的是北证50,也涨了0.59%,国证2000涨1.26%。

申万一级行业指数中所有行业全部上涨,领涨的建筑材料涨4.31%、家用电器涨3.86%、非银金融涨3.56%;垫底的国防军工涨0.20%、环保涨0.30%、电力设备涨0.83%。

今天个股肯定是涨多跌少,3874只股票上涨,939只股票下跌,涨幅中位数1.01%。

今天沪股通净买入58.04亿,深股通净买入才1.99亿,合计60.03亿。显然注册制这个消息更利多的是沪市的大蓝筹。

可转债今天表现算是中规中矩,478只可转债平均上涨0.94%,对应的正股平均上涨1.34%,成交额继续维持在800亿以上的高位。

今天卖出了还有1个多月就要到期的永东转债,虽然是亏损的,也没什么后悔,毕竟占了很小的一个仓位。当时买的时候就知道到期不远了,但还存在幻想:如果公司不想还钱就会释放利好促成达到强赎条件,但最近一段时间不管永东正股是涨还是跌,可转债基本上是跌跌不休,目前还有13.63%的溢价率,但到期也不会全部跌光,因为到期赎回价格是108元。最新价格是112.90元,最多还要跌4.54元,不过如果最终考虑到散户的20%税收,极限情况可能会跌破108元。

卖出永东的钱全部买入了上周四卖出的英特转债,英特卖出平均价格是140.256元,今天买入的平均价格是132.928元,一个折腾多赚了5.51%,差不多把永东的亏损补上了。

我是从2021年开始大规模做可转债的,目前也是以可转债为主,少量持有小市值股票。很多羡慕我的收益但又没有时间操作的网友,多次要我推荐可转债基金,我总觉得可转债基金不如我们小散自己做可转债,今天我做了一个对比如下:

从2021年1月1日到2023年2月17日,期间沪深300指数下跌了22.58%,中证转债指数上涨了9.41%,集思录可转债等权指数上涨了33.69%,而我自己的实盘合计上涨了54.10%。那么可转债基金呢?

按照天天基金的统计,全市场约又70只可转债基金,2年多来平均上涨3.67%,上涨的中位数是1.52%,最好的可转债基金2年多上涨了31.57%,最差的下跌了15.82%。而且除了2021年跑输了最好的可转债基金6.50%外,2022年跑赢了最好的可转债基金4.47%,2023年截止到2月17日跑赢了最好的可转债基金0.03%。2年多累计跑赢了最好的可转债基金22.53%。业余几乎完胜了专业。

而且我的业绩在可转债选手里最多算中等,还有一大批个人的可转债投资者大幅度跑赢了专业的基金经理,而且这种现象还将延续下去。

我们平时常说“不要用自己的业余爱好去挑战别人的专业“。我们跑步从来没想过要战胜苏炳添,我们下围棋也从来没想过要战胜柯洁。难道说这个规律在投资中失效了?

其实不然。专业的基金经理,都是985211的高材生,又经过多年的专业培训,还有公司的投研等团队的支持。不管是知识、信息还是智商,我们业余投资者都很难和专业选手相比。但我们业余投资者也有它的优势。

首先,在可转债上存在着“好股烂债,烂股好债“的规律。只有不想还钱的可转债才是好债,因为他们会千方百计的下调转股价促成强赎,从而使得可转债价格超过130元甚至更高。而基金公司因为风控,很多低等级的可转债是不能买的。

第二,更要命的是可转债基金的规模不是我们小散能比的。我们以这2年多表现最好的前海开源可转债(000536)为例,最新规模是21.9亿,可能是我们小散的10倍,100倍甚至1000倍,我们再看看它在去年4季度的持仓:

前10名最少仓位的市值是4272万,而按照今天的成交额来看,有263只可转债一天的成交额都没有到这个数字,当然可转债是T+0的,但即使T+0,很多可转债都无法接纳这样大的规模,前海开源可转债仓位前10名里5只是银行可转债,其他也是大秦铁路、三峡EB等巨无霸,甚至还有国债。稍微表现好的债,比如法兰转债,仓位排名垫底,只有0.07%,涨的再好都无济于事。而这些巨无霸的表现不可能像法兰转债那样活跃的。

到此我们明白了,不是我们比基金经理能力强,而且规定和规模束缚了他们的手脚。其实这两年随着我自己资金量的增加,一样的策略,大账户的表现就远不如小账户。我们小散在可转债上和专业选手比业绩,其实是有点不公平的,这就好比和苏炳添百米赛跑让我们先跑了50米;和柯洁下围棋让我们先下了30子。赢了也不稀奇。

话虽然这样说,既然我们可以利用自己资金规模小而战胜专业选手,那么在可转债上,如果你有时间又肯学习,那就没有必要去买可转债基金了。当然你如果没精力或者不愿意学习,其实可转债基金相对沪深300指数来说也还是一个退而求其次的选择。