指点(三十)

【定配置、选指数、再平衡】【配股票、选指数、择定投】

全文 1200字,阅读时间 3分钟

在《一个普通投资者,做长期投资,配置多少股票资产更合适》(网页链接)中说到,配置多少股票资产最主要的决定因素是时间;规划的持有时间越长,那么配置更大比例的股票资产更合适,因为收益风险比率更高。

不过,配置更大比例的股票资产,必然会经历更大的风险(更高的波动,更大的回撤)。而作为普通投资者,我们的对风险的容忍程度和承受能力总有个限度,并且一般不会太高,所以,究竟如何权衡持有时间和承担风险这两者的关系,进而选择更合适的股债配比呢?

先来看看国外经典股债组合的回测结果,借用《全球资产配置》(网页链接,网页链接)中展示的13种组合的回测数据, 我们选取其中四只仅配置股票和债券,不配置实物资产的组合。

这是40年数据的回测结果,仅根据持有时间来看,理应配置很大比例的股票资产,大约80%左右的收益风险比率是最高的。但正如上图所示,股票资产配置越多,我们经历的波动率和最大回撤也就越高。尽管对普通投资者来说,我们对于波动率的直接感受并不那么明显,但对最大回撤的直接感受则是非常强烈的,无论是直接亏损本金,还是赚到的收益回吐出来,都是很痛苦的。

因此,作为普通投资者中的一员,个人觉得年化波动率在10%左右(最好是10%以内),最大回撤在 -30%以内(最好是 -20%以内),会是一个较为舒服的风险区间,自己在建立组合时也是以这个数据为预期目标的。

上述四个组合中,只有 60/40组合基本达到了这个目标,年化波动率 10.20%,最大回撤 -29.28%。另外三个组合要么年化波动率太大,要么最大回撤太大,要么两者都太大。当然,从年化回报率来看,60/40组合也是最低的,我们必然需要为了少经历风险,长期拿得住而牺牲一些收益率。

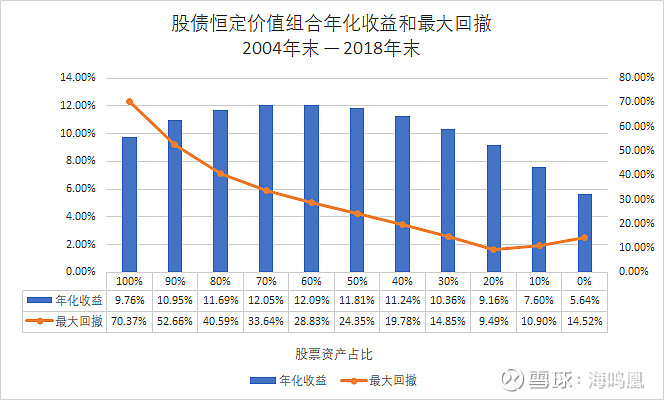

再来看看国内股债组合的情况,同时也来看看股票比例进一步降低后的情况。借用《国内股债恒定组合长期收益率回测——资产配置系列7》(网页链接)中的回测结果:

这是14年的回测结果,仅根据持有时间来看,性价比最高的股票配比大约在 50%左右。我们先来看 60/40组合,最大回撤是 -28.83%,在 -30%以内,也进入了比较舒服的风险区间。股票比例降到 50%,最大回撤进一步降到了 -25%左右;再降到 40%,那么最大回撤就降到了 -20%左右,这是一个非常舒服的风险区间了。

同时我们再看看收益,60%-40%的股票资产配比,收益率均处于高位,尤其是60/40组合,获得了最高的年化收益。也就是说持有14年下来,我们几乎没有因为把风险降到较为舒服的区间而牺牲收益率,这是投资者最希望获得的结果了,当然本质上是由再平衡带来的。不过,随着持有时间的进一步延长,我们推测还是会为此牺牲一些收益的。

基于此,作为普通投资者,我们同时考虑较长的持有时间,也兼顾较为舒服的风险容忍程度和较为合理的风险承受能力,那么大部分人可以将股票的最佳配置比例控制在40%-60%之间,积极一些的人也不建议超过60%,保守一些的人也不建议低于40%,这样的股债配比方案更大概率能长期坚持下去,不因中间经历的极端情况而煎熬甚至放弃,从而真正做到“买入并长期持有”。

当然,这里做分析的时候,特意把实物资产拿掉了,而实物资产根据历史数据来看,也属于风险较大的资产类型,波动率和最大回测都和股票类似,所以60%-40%的股票资产配比与个人推荐的全天候组合(股票30%+实物资产15%+债券55%)和永久组合(股票25%+实物资产25%+债券50%)也并不矛盾。

声明:文章内容为作者个人观点,分析涉及的指数及基金,不构成任何投资及应用建议。

#雪球ETF星推官# #雪球星计划公募达人# #鸣凰指数定投#

$沪深300(SH000300)$ $中证500(SH000905)$ $中证800(SH000906)$

@今日话题 @雪球创作者中心 @ETF星推官 @雪球达人秀 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @屠夫1868 @简七理财 @先锋领航Vanguard