众所周知,“固收+”产品作为稳健投资的典型代表,在2022年遭遇了一次不常见但十分严峻的所谓“股债双杀”考验,很多“固收+”产品都纷纷折戟没能在2022年取得正收益,以致于“固收+”一度被人戏称为“固收-”。

不过在这其中,依然有那么一只产品凭借其优秀的防守能力在2022年顽强地取得了正收益,自2017年开始至2022年,连续第6年取得了正收益,这只“固收+”产品叫做嘉实安益混合C。

那么今天,我们就来讲一讲目前管理这只产品的基金经理,来自嘉实基金的股债投资专家、中生代实力派“固收+”名将赖礼辉。

一、超15年股债投研经验的大类资产配置专家

我们再来简单看些基金经理的公开信息。

从工作履历来看,赖礼辉,CFA,上海财经大学硕士,曾任长城证券金融研究所股票行业研究员、瑞银证券财富管理部证券分析师。2012年2月加入嘉实基金固定收益部,历任可转债、信用债研究员,固定收益专户投资经理,现任嘉实基金“固收+”解决方案基金经理。

赖礼辉早在2014年就开始管理固收类专户,客户覆盖大行资管、私行、大型国有保险、股份行、城商行专户,最多时合计管理规模超过200亿。2020年10月份开始管理公募基金,迄今有15年投研经验和8年投资经验(其中2年公募基金管理经验)。

目前在管有嘉实安益、嘉实稳宏等多只“固收+”产品,截至2022年12月31日,在管基金资产总规模为96.83亿元。

从投资理念和投资框架来看,赖礼辉作为一名经历多轮股债牛熊的混合型投资选手,擅长利用大类资产配置方法论管理低混产品,通过自上而下宏观预判下的股债大类资产择时,以高等级信用债、利率债为固收基础收益,结合中观行业景气和轮动进行股票、可转债行业配置,获取增强收益的同时,严格控制回撤,实现长期低波动稳健收益。

二、产品兼具收益性与稳定性,风险收益性价比高

对基金经理有了基本的认知之后,我们再来看下他管理基金的情况。

这里我以他历史管理时间最长的嘉实安益混合C(003187)为例。

这可以说是一只真正的“画线派”基金,长达6年以上的净值曲线几乎就是一条30度斜向上的直线。

自2016年8月25日成立至今的2023年2月3日,这只基金的总收益率为36.08%,年化回报率为4.89%,而其期间的最大回撤仅有-1.90%,这个最大回撤发生于2022年下半年的股债双杀期间。

赖礼辉虽然是2020年10月19日才参与管理这只基金(并于2020年12月30日开始独立管理至今),但他管理的这两年多时间对这只基金继续保持“画线”姿势极为关键。

这点我估计大家也都能明白,要知道,能在股债双杀的2022年保持低回撤和正收益是多么的不容易,就这一点我还可以给大家看个散点图做个验证:

上图的数据区间为2020年10月19日至2023年2月3日,我简单把市场上股票占比介于5%到30%之间的基金归类为“固收+”类产品,除了二级债基之外,还可能包含一级债基,混合偏债基和偏债灵活配置基等。纵坐标取了区间最大回撤作为风险指标,并且限定最大回撤不能超过-10%(以排除部分长期以可转债投资为主的产品)。

赖礼辉管理的嘉实安益混合C(图中红色点所示)虽然不是区间年化收益最高的,也不是区间回撤最小的,但是两个维度叠加之后,同期全市场能“出其右上者”仅有1只(专业的说法叫做卡玛比率很高),由此足见其攻防俱佳的超强综合能力。

对于一只“固收+”产品而言,大多数人可能会更关注其获得“绝对收益”的能力,所以我们来看个组合的季度收益情况:

从上图中可以看出,从2016年四季度至2022年四季度,嘉实安益混合C总共25个完整季度的收益率有22个为正,即便是负的3个季度,其回撤也都控制在0.75%以内。

这里还值得一提的是赖礼辉管理期间的季度收益情况,也就是图中用虚线框标出来的部分。

从图中可以看出来,赖礼辉接手管理这只基金的时段几乎全都处于股市震荡下行区间,并且比2018年的下行幅度更大,而在如此不利的市场环境下,嘉实安益依然展现出极强的获取正收益的能力,不仅多数季度都获得了正收益,仅在股市大幅下行的2022年一季度和股债双杀的2022年四季度才录得负收益(分别为-0.16%和-0.75%)。

季度收益率都如此优秀,其年度收益率自然更不在话下,嘉实安益混合C是全市场极为少见的能连续6年(2017年-2022年)都获得正收益的“固收+”基金:

三、赖礼辉的多维资产投资之道:固收类打底,其他类资产辅助,严控回撤

相信大家一定很好奇他到底是如何取得这样出色的业绩的,接下来我们不妨基于嘉实安益混合C这只产品来探究一下他是如何做投资的:

上图展示的是嘉实安益混合C各类资产的配置情况。

嘉实安益混合C是一只灵活配置型基金,基金合同对股票和债券资产的限定较为宽泛。在实际的运作中,组合采用的基本上是“固收+”的投资策略,即以固收类打底,股票等其他类作为辅助。

结合赖礼辉管理期间的历史数据来看,组合的股票仓位最低接近0,最高也不超过15%,平均股票仓位在5%左右,而组合债券仓位则平均保持在100%左右,两者基本都和组合全部历史数据的平均仓位情况持平。

对于“固收+”类产品,我们都知道其核心能力是大类资产配置,这其中又以偏股性部分的仓位配置最为重要,而这也是赖礼辉的强项之一:

上图我把股票和可转债这两类股性较强的品种单独拿出来和沪深300指数和中证转债指数做了个简单对比。

整体来看,组合在仓位上的调整较为契合市场,其中不乏亮点:

股票仓位部分,组合在2021Q1明显降低了股票仓位,并且一直保持低股票仓位运作,最低的2021Q3低至0.53%,为组合在2021年和2022年取得正收益打下了权益仓位部分的良好基础。

而在市场调整的尾声部分,组合开始逐渐提升股票仓位,2022年Q4的股票仓位已经提升至2021年Q1以来的最高位,为组合在2023年至今(截至2023年2月3日)取得1.09%的收益率做出了较大贡献。

转债仓位部分,一方面,组合在2021年充分利用转债的牛市积极配置了较大比例的转债,以替代同期较为疲弱的权益市场,为组合在2021年贡献了较多收益;另一方面,组合在转债市场开始调整之前就已经提前分阶段较大幅度降低了转债部分的仓位,避免了组合净值的大幅波动。

对两类股性资产仓位的成功调整充分显示出基金经理在大类资产配置上所具有的较强择时能力。

组合的权益部分除了在仓位上较为灵活之外,在行业配置上的轮换也较为灵活:

从上图中可以看出,组合在行业配置上主要围绕传统内需投资(金融、地产、基建等)、传统内需消费(食品饮料、农业、出行链等)以及政策鼓励的创新型内需(信创、半导体、高端制造、新能源等)三个方向进行配置。

另外,组合会选择一定仓位配置股息率较高,估值水平合理的股票,获取股息回报和业绩稳定增长的回报,以在一定程度上降低股票持仓波动风险。

对于债券部分的投资,组合主要配置高等级信用债、商业银行债、中长端利率债。

在实际的投资中,组合在主要投资的信用债部分严格控制信用风险敞口,不做信用下沉,底仓基本上都是AAA评级的高等级信用债,回避中低等级信用债,同时适度运用杠杆进行收益增厚;长端利率品种则优先选择国债和国开债等交易活跃的品种。

四、备受机构投资者青睐,也适合个人投资者长期持有

正是因为业绩优秀且稳定,赖礼辉管理的产品备受机构青睐:

上图是他管理嘉实安益混合C期间的投资人结构图。

这个估计不用我多做解释,这只“固收+”产品几乎都是专业的机构在买,长期保持较高的占比。2022年中报显示的机构持有虽然只有21.58%,但结合其总份额的大幅提升,机构实际持有的份额数反而是增加的,由此足见机构对他产品的认可。

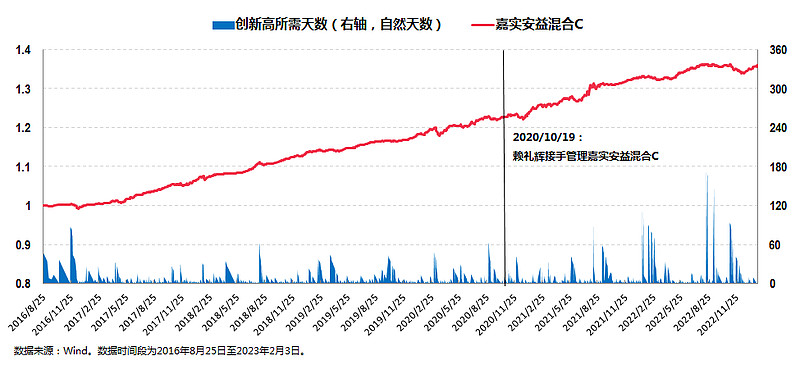

而对于我们普通投资者而言,他管理的“固收+”产品也可以成为我们投资这类产品的选择之一,这方面我最后给大家看个图:

类似上面的图我一般不放出来,因为这个图只有屡创新高的基金才能画出来。

从图中我们至少可以直观地看出这只产品的净值创新高的能力较强,具体数据我就不一一罗列了,就简单看两组数据:基于其6年多的历史数据,组合在一个月内创新高的概率高达93.15%,半年内创新高的概率更是高达100%,这样的基金投资体验会非常好。

结束本文之前,顺便介绍一下他将于近期发布的一只全新力作——嘉实多盈债券(A类:017717;C类:017718)。

这只产品在整体投资策略上(包括大类资产配置、股票投资、债券投资等)和嘉实安益比较类似,也是通过多种策略追求“绝对收益”,区别在于这是一只标准的二级债基,基金合同明确规定其投资于债券资产的比例不低于基金资产的80%,投资股票、可转换债券和可交换债券合计不超过基金资产的20%。

我认为这是一只颇为值得关注的“固收+”产品。

讲到这里就差不多可以结束了。