不卖关子开宗明义啊,这两个圈,就是玉溪圈+生态圈;但玉溪圈和生态圈又是什么,又与投资有什么关系?我来跟你聊聊。

—————————

我投资的策略,就像绝大多数价投,是bottom-up的由下至上法,从公司入手;给公司估值,研究的基本功就是基本面的研究。话虽如此,然而宏大叙事的大方向视角,虽然朦朦胧胧,但信息价值却极高,比如行业、地域发展、社会发展之大趋势。在坏行业与逆趋势里选出好公司,就像吃个穿山甲刺身,无从下口;而在好行业与顺趋势里选好公司,宛如鲸鱼游入了虾群,你只管张嘴,大概率陶醉。

打个比方,比如命运要筛选你——让一队行人分流一般有两种做法,一是设置分叉路,向左转或向右转,金风玉露,在此作别,一队人走向成功,另一队倾颓;第二种分流方法,是设置一个巨长的甬道,万里长征,有的人走得快,有的人走得慢,自然完成分流。而投资这件事,我认为,在拼脚力前,我们总会先遇到第一种设置。

所以选对大的方向就很重要。投资应该去大江大河,不要在小阴沟里锱铢必较。

因为权益投资的本质是被动搭便车的行为,当然应该关注便车去到哪个方向,再去考虑估值的影响——诚然再好的行业、再好的公司,全都是泡沫只一刹的花火的价格都不值得买,这也是投资的前提:你我总希望在唾沫中进去,在泡沫中出来。

本文要讨论的就是这样的两个投资的分叉设置,两个方向,一是偏好于亚太经济,另一个是偏好于低碳经济,我们可以投资这两个圈的交集。

1、 亚太偏好

股权投资第一个应该多分析的是亚太偏好。

全球化到顶峰再到现在开始分崩离析,大家都亮出了馒头一样大的拳头,我愿称之为拳球化。拳球化之所以取代了全球化,意味着角力大于合力,英取代荷、德挑战英、美取代英、苏挑战美,都是这个路子,人类历史不重复但是总押韵。苏颓废后出现了一段轰轰烈烈的全球化。我曾经也如福山一般幼稚,认为所有的国家发展都是殊途同归,历史终结;但最近几年的发展,到底是证明了亨廷顿的老辣。

所以拳球化的背景下,我们或许要更加关注于区域经济,注意世界经济重心的迁移。从欧洲转移到美洲,未来转移到亚太地区,几乎没人会不认可这个趋势。欧洲向美洲,美洲向亚太的大周期过度,前有日本、土澳先行步入发达国家,后有四小龙乍起,再到人类历史上绝无仅有的中国经济奇迹,再到潜在印度、越南及其他东南亚国家的后起,这是亚太经济的基本盘。

亚太为什么行?毋庸置疑亚太的核心竞争优势,是文化底层(所谓东亚奇迹的文化决定论,马克斯·韦伯解释西方资本主义形成时提出强调勤劳、节俭、积累、投资的新教伦理是资本主义发展的一大原因,而儒家文化在这方面也有惊人的共性)、大量受教育程度还不错的人口(外向型经济必备,且随经济发展逐步形成内部统一大市场)、大致上还算偏向市场经济的导向、较给力的基础设施、集体意识(也算是某种文化决定论)、以及经济活力四射。

我们从地理上来看,如果以云南玉溪为圆心,以4000公里为半径画一个圆圈,这个圆圈就叫玉溪圈,是全世界所有的4000公里半径的圆圈里,人口最稠密的。在玉溪圈里,有全球55%以上的人口。

(亚太玉溪圈全貌)

再算上大半截身子已经脱洋入亚的澳大利亚,这是一个文化气质与人口基数与人口素质与基础设施四者统一的区域,其GDP增长领先全球水平,虽然脱贫,但还不够富裕,有逐渐富裕的苗头;长期来看经济与一个变量息息相关,就是逐渐富裕的人口,因为开始富起来的人口组成的不仅是供给的工厂,也是需求的市场。

而亚太的区域经济——我称之为大亚太内循环。亚太区域贸易网络有多强?——先问个问题,中国最大的贸易伙伴是谁?或许你会猜是美国。美国或者欧盟?都不对,中国最大的贸易伙伴是东盟;而反过来东盟的最大贸易伙伴,12年以来一直都是中国。所以亚太经济呈现极强的区域化特征,供应链区域化、本土化。60%在亚太交易的商品都在亚太经济体生产,而59%的FDI(外商直接投资)也来自亚太内部。

那么亚太有潜力的权益市场又如何?除开我们魂牵梦绕的大A股,亚太权益市场有这么几个股票交易中心:香港股市、日本股市、澳大利亚股市、韩国股市、台湾、印度、新加坡。亚太的估值——由于众所周知的原因——东亚股市估值这两年水平普遍下移,港股、台股、韩国与新加坡,估值都远不如美国与欧洲股市。正如我前面说,投资时我们总希望在唾沫中进去,在泡沫中出来。那么此时此刻的亚洲权益市场,估值大体上还沉沦在唾沫里。

(2022年末各国股市股市市盈率与股息率,体现估值指标,可以看到东亚股市除了日本以外估值都偏低,自然股息率也都偏高。数据来源:Wind)

结论:让我如何不投亚太?

2、 对得起生态圈的低碳投资

本文要说的第二个分叉口,也就是投生态圈,意思是你选择投资低碳排放还是高碳排放。

低碳科技新经济我也已经说过很多次,从感性上首先就是我本人的投资方向,低碳经济的定义,是产生低水平的温室气体排放(包括二氧化碳))的能源为基础的经济。最近看《三体》大家都知道一本书叫《寂静的春天》,这本书是三体故事的第一因;一个环保问题,草蛇灰线,最后拯救派、降临派与幸存派的勾博,这是不是终极的隐喻?

但感性上的食指大动远远不够,我们投资是为了赚钱,拯救地球我们好像兴趣不是太大。如何将低碳思维变成投资收益,大家贪婪的还是这一口。也只有确实赚钱这个符合一般人胃口与偏好的事实存在,股市筹码愿意配置到低碳经济并长期持有,我们大家才可以享受低碳经济应该有的估值溢价。

从原理上来看,投资低碳经济的权益,能获得超额收益,有这么几个基本逻辑:

1. 高碳排放的公司将不可避免地被征税(这种税的形式将以政策、税金、罚款、补救措施等表现出来),而低排放的公司被以补贴等鼓励。当然这是一个逻辑,而确实有实证研究表明这一点。我把相关的文献资料放在最下面,且不少是是国内学者的研究,至少语言上,大家有兴趣可以读一读。所以高碳有额外的资本开支。

2. 低碳的公司在市场上比较容易获得融资。所谓低碳金融,政府侧融资自然不用说,国内还有政府主导的银行融资(国有大行),还有企业通过资本市场的融资,无论是二级市场还是VC,从研究上来看,低碳都更容易获得融资。

3. 在同样条件下,主打ESG的基金会超配低碳公司的股票。光美股市场的前50个ESG指数ETF,AUM就超过了1900亿美元。

4. 这点我认为或许是最重要的,就是低碳公司往往不是传统重资产行业,也往往意味着更强的成长性和更高的投资回报率。

当然这些只是逻辑,到底能不能有更好的收益。你可以拉一下一些低碳指数与大盘的关系,我拉过,普遍来讲,基本上低碳小胜一筹。当然这跟你选哪个指数也很有关系。有一个研究做得还比较全面,叫 Can low-carbon value bring high returns? 基本结论也很粗暴,低碳跑赢。另外一些文献我在本文末尾贴出,找了一些国内研究也方便大家可以读。

当然读者也应该看到,低碳指数基本上发展历史都比较短,可供研究的数据或许不够多。我能找到比较长期的一个低碳指数是明晟指数的MSCI ACWI Low Carbon Target Index,这个指数从2010年11月来看,目前跑赢大盘指数 MSCI ACWI Index 。(见下图,ACWI 是All Country World Index 的缩写,乃明晟的旗舰款全球权益指数,衡量全球权益市场的表现)。

(ACWI低碳指数(蓝色)与ACWI指数(黄色)的对比,以及历年收益;来源:明晟指数)

3.亚太偏好 X 低碳投资,要如何去投资布局

那么问题来了,有没有这样的产品,既能覆盖A股以外的亚洲市场,又能覆盖低碳投资,围绕玉溪圈做低碳布局?设问句,答案是当然有啦。

之前许多人问我没有美元账户如何做海外投资。这是一个让很多人困惑但其实非常容易解答的问题——并不需要人民币出境,你只要通过投资QDII类的基金,就可以实现从国内投资海外市场。另外还有一种新尝试,叫做ETF互通产品,简单来说就是将国内的ETF基金引出去让海外投资者投,将海外的ETF基金引入让国内投资者用人民币投。ETF互通机制投资海外,有利于进一步拓展跨境投资渠道,丰富跨境基金产品体系,满足内地投资者多样化的全球资产配置需求。

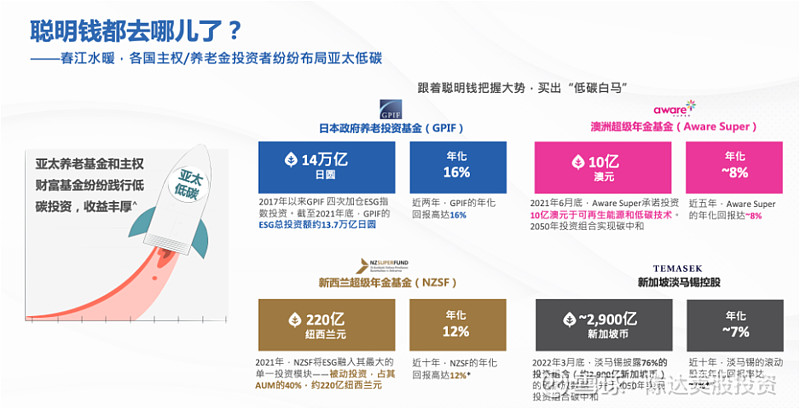

比如去年年底,南方基金旗下深新ETF互通产品——南方基金南方东英银河联昌富时亚太低碳精选ETF(QDII)(简称:亚太低碳ETF,代码:159687) 在深交所正式上市交易。

南方基金在境内发行并上市交易的亚太低碳ETF,既是首批深新ETF互通产品,也是首只亚太地区ETF,首次一口气覆盖了中国、新加坡、日本、澳大利亚、印度等11个市场的优质资产,包括三星、台积电等等各市场的旗舰股份,为内地投资者多元化投资提供了更加便捷的途径。其指数经过专业的指数方法,降低了持仓的碳排放强度和化石燃料储量强度,实现“低碳”与“成长”两手抓。内地投资者可以通过深交所,间接投资新加坡市场的ETF产品,“一键”布局亚太低碳龙头公司。凭借巨大的市场容量和紧密的经贸合作关系,近年来,亚太地区经济增长表现强劲且后劲十足,亚太低碳ETF受亚太地区经济增长和绿色低碳转型的双重加持,具有良好的市场需求和投资前景。

而且难能可贵之处,在于亚太低碳权益目前的估值非常低,我还是要重复之前的话,投资里你我总希望在唾沫中进去,在泡沫中出来;目前由于东亚股票市场的估值压得非常低,所以也是布局,富时亚太精选指数也是在2017年以来的估值低位(如下图所示,当然进入2023年后有一波提升),此时正是右侧投资的好机会。有人说港股,被咬了一口大的,怕了怕了;但我想说的是,被烫过的小孩仍然会爱火,被伤过的姑娘仍然爱我。港股也好还是亚洲新经济,此时不投,啥时候投?

参考文献列表: