今天#网易称暴雪离婚不离身# 的话题上了热搜。其实网易和暴雪这场拉锯战从去年底就开始了,这次热搜是因为暴雪想和网易再顺延六个月合作,好让自己有时间找到新的合作伙伴。

且不论这种行为是否无耻,毕竟商业合作里没有对错,只有利益是否能达成一致。

在这个事件当中,暴雪和网易的关系是游戏开发商和代理商,对于网易来说,虽然营收大多来自游戏,但代理游戏带来的收入占网易总收入并不高,且网易这几年也在大力开发投入自研。

不只是网易,腾讯、快手、字节,哔哩哔哩等也都投入到游戏的自研开发。

再反观今天网易港股涨6.51%,游戏ETF涨+3.11%,博格买的其联接基金预估涨幅2.55%,虽然还没有回本,但因为之前提到过几次游戏并展示亏损(-20%)持仓后,有不少小伙伴看到后都纷纷抄底,并在前几天留言说赚钱了。(毕竟最近游戏板块也从底部涨了20+%。)

虽然说近期游戏板块的上涨,主要还是因为从去年底开始,版号发放节奏逐渐回归正常,重点产品获批情况较好,加之中国防疫政策的全面开放和投资者心态的转变。(昨天官方又批了88个版号,腾讯、网易、米哈游等多家大厂在列)

但我想说的重点是,未来落实到投资上,还是要看哪些行业在加强投入自研开发的比例,以及我们所被“卡脖子”但不得不发展的部分。

比如像地产这种因为人口持续下降,从而天花板比较有限的行业,未来不是不能赚钱,而是赚beta钱的机会相比其他行业要难,随着民企落寞进而集中度像国企聚拢,也许alpha的机会更大一些,当然这对于基民来说就未必是必要(单独配置)的行业选择,毕竟我们都是普通人,能随波逐流赚到点beta的钱已经算是足够幸运了。

具体来说,还是要落实到高端制造的部分,新能源(不要狭隘理解成新能源车,包括但不限于风、光,储能等等)、芯片、医疗器械、军工、信创(软硬件)。

对了,今天信创(计算机)也涨了2.06%,是申万31个一级行业里上涨最多的。

之前有人问:能否用“科创50”的宽基来“平替”信创?

答案是,肯定不行。

首先来说,科创50是一个宽基指数,主要行业构成为芯片40%+新能源20%+医药10%,而“信创”是个概念,不算(单一)行业基金,我们从概念拆解上,它是包括但不限于投资在操作系统、数据库、工业软件、应用软件、半导体。

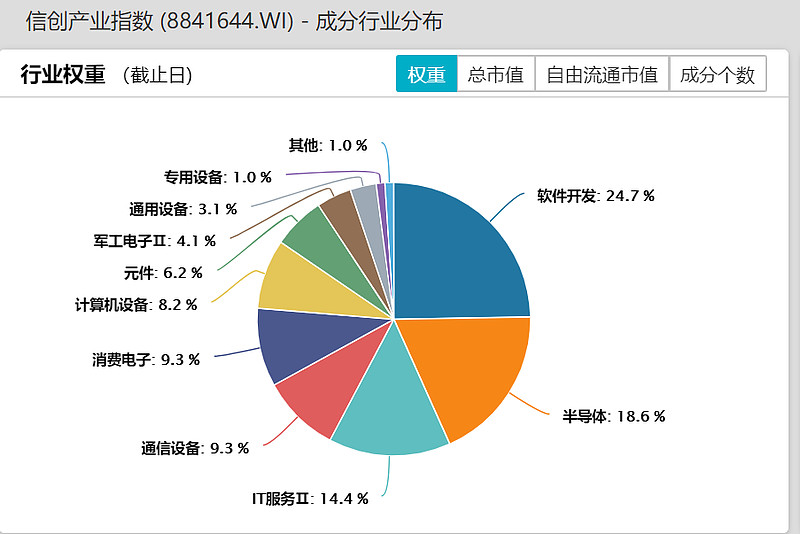

我们以wind信创产业指数为例,其行业构成如下图:

大头是25%软件开发+19%半导体+14%IT服务+10%通信设备。

和“科创50”唯一有可能重合的部分就是电子(半导体芯片),但这部分的重合度又没那么高。

更重要的是,目前在“可投资”的信创指数上,意思就是我们投资能买到的指数基金里,只有软件、软件服务、大数据、计算机这几类子行业,压根和芯片都没什么关系。

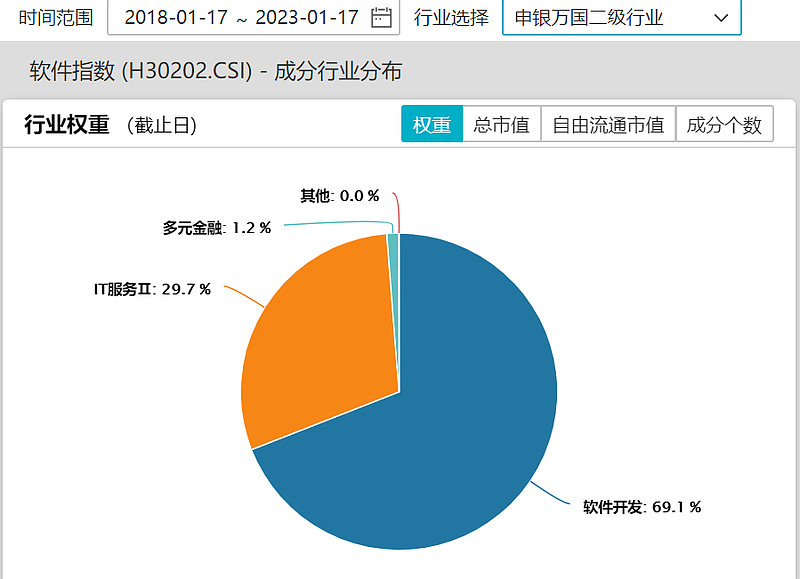

以中证全指软件为例,行业构成为:70%软件开发+30%IT服务。

这样直观看下来,大家就更能明白“信创”和“科创50”这种硬科技之间的差别,这两者之间是完全无法替换的。

如果自己想配置“信创”,就不要想用科创50这种宽基替代,相关指数可以参考中证全指软件、中证软件服务、中证大数据产业、中证计算机主题等。

以博格持有的“信创”基金来看,算上今天的预估涨幅,应该快7%了。

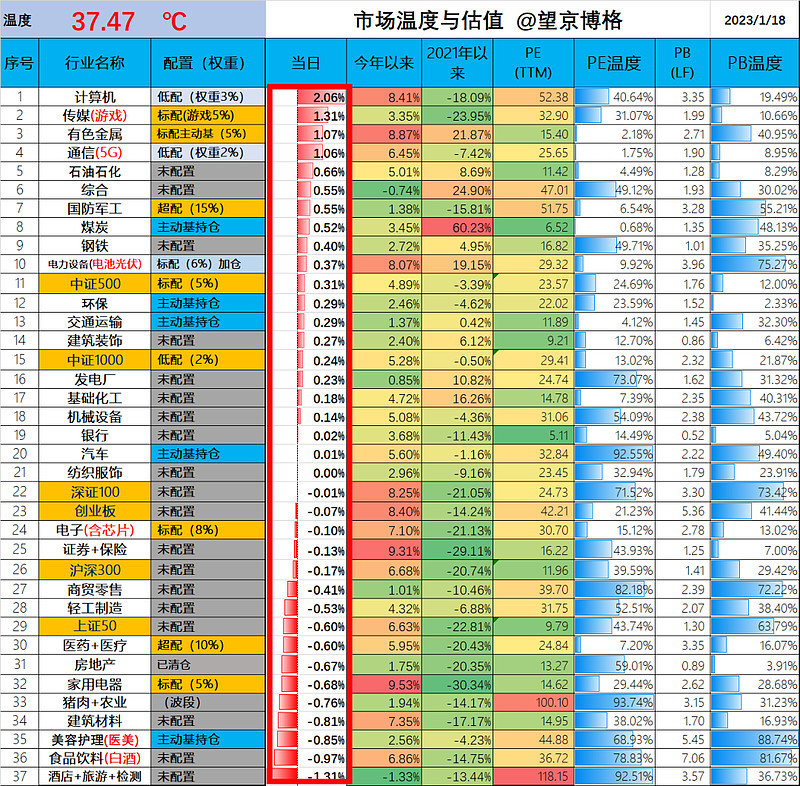

市场温度

2023年1月18日,市场温度37.47摄氏度。温度变化不大,但最近交易量下来不少,今天wind全a交易额也就6300亿,节前没什么人气,都一心想着过年了。

最后附上几句丘栋荣在最新季报里的观点。(本人持有其中庚小盘基金)

(1)不拘于目前偏弱的经济现实,不妨对经济前景展开一定程度的想象,低基数下的努力容易超预期。

(2)再回到估值上,A股整体的估值水平在各类指标上均处于周期性的低点区域,一般在此估值水平上对应着系统性的机会,机会大于风险。而进一步从结构上看,当前仅有大盘成长一类的股票还处于中性以上的水平,其他类型的风格基本处于低估值区域,从大盘股到小盘股,从价值股到成长股,均有较好的布局机会。

(3)继续看好医药制造、有色金属加工、化工、汽车零部件、电气设备与新能源、轻工、机械、计算机、电子等。

作者@喜胖不胖