一、FIRE很美好,做梦需谨慎

许多人追求FIRE,也就是 Financial Independence,Retire Early (财务独立,早早退休),这当然是一个美好愿望,但如果你的野心是想通过在某个资本市场里YOLO一把来实现这个美愿,你的成功率不比你拿个奥运冠军来得要大。

对于大多数人而言,问题非常现实,上班是人类进入工业文明以来最主流的赚钱方式。你要增加收入,你就进厂拧螺丝;你要存钱养老、布局养老,你就进厂拧螺丝。拧螺丝,攒钱,存退休账户,这是对于一般人而言成功率最大的一条退休之路。

当然你可能会反诘:咋地我不存退休金,老了国家还不管我了吗?我曾经提过,社会养老金制度是一个反人类的设计,长远来看祸国祸企祸民,注定会碎成历史的尘埃。人口寿命的反自然增长会压垮任何国家任何公司的养老金制度,因为老龄化会越来越重,人的寿命会越来越长——垂死病中惊坐起,缝缝补补又一年。这是一个注定玩不下去的庞氏局。

所以如果没有大意外,作为一个年轻人,你大概率你要自己负责自己的退休与养老。只有你照顾了退休账户,退休才会在最后来照顾你。

那样怎么做?在投资中你最大的朋友是时间,而你最大的敌人是时间上的倒刺。换句人话来说,投资中你最大的朋友是时间所带来的复利效应,但你最大的敌人是交易摩擦、各种成本、各种决策失败。因此比起你的当冲账户(每日频繁交易账户)和娱乐账户(play account,纯粹赌博陶冶情操),你的退休账户完全更有可能获得投资成功,因为它从基因上就目标长远、坚壁清野。

二、要趁早,要存够

准备养老要趁早,因为越早开始,难度越低。

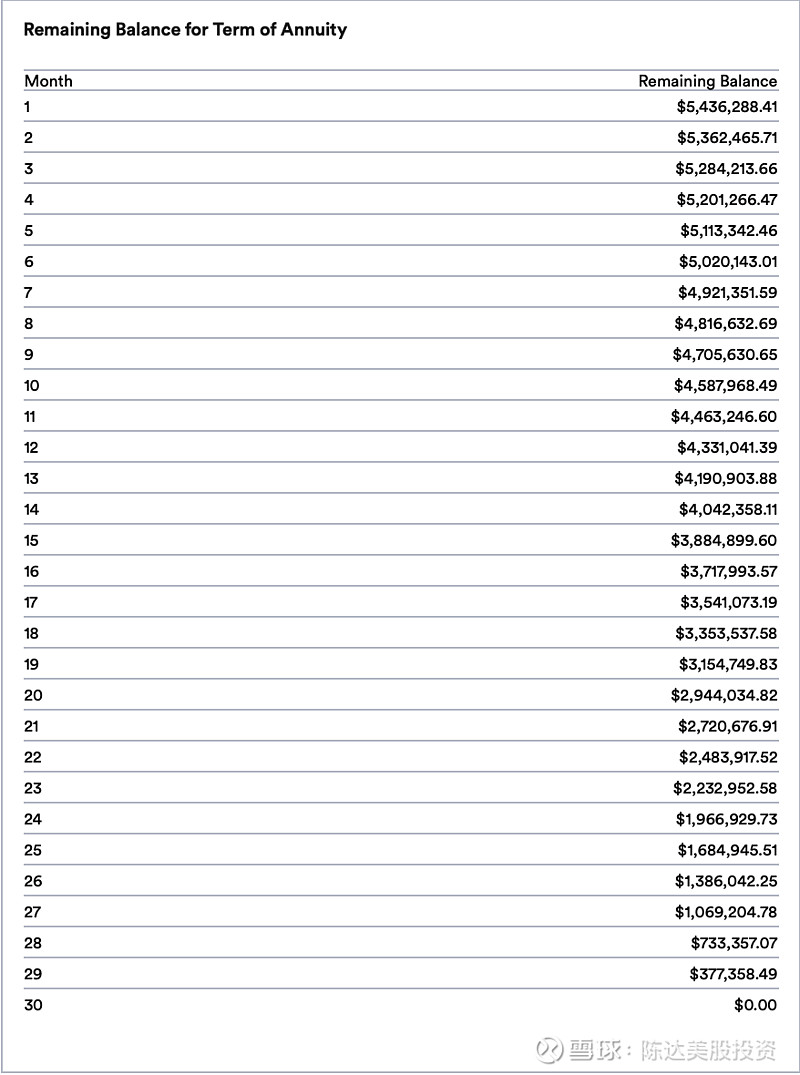

比如我们先来设置我们的退休目标,假设你的退休生活至少30年(60岁到90岁),然后你的退休金有6%的预期收益率(持续30年,这个收益率已经不保守),如果你想要保证退休后每年40万块收入的基本生活质量(考虑到通胀以及生活质量,这个数字也并不激进),你大概需要在退休前,攒齐580万的退休金。

(图:6%收益率,每年取40万,取30年,将耗尽580万)

那这580万就是你的目标。

我们假设你25岁就开始为养老做准备,目标60岁时候抱着580万退休,每年存5万到退休金账户里,那么你只需要5.83%的持续35年的年化收益。5.83%这个数字看起来不算太不讲道理。

但如果你到30岁才开始准备,同样是每年存5万,那么你需要持续30年 7.52%的年化收益。

如果你后知后觉,40岁才准备,还是每年存5万,那就需要持续20年13.83%的年化收益。

如果你对投资有概念,那么你会知道活得长期13.83%的年化收益率 比5.83%的年化收益,难度大了一千倍?反正,A股的所有公募基金经理里,拥有10年以上tracking record +10%以上的年化收益的,不到2%。这还是人中龙凤们竞技下的水平。

所以准备退休要趁早,除非你有特异功能。

而同时你还要存够。

依然,假设你是一只早鸟从25岁开始存养老金了,如果每年存5万,我们算过你需要5.83%的收益;但如果每年你只存1.2万 (这是目前养老金免除个税的上限),就需要11.1%;如果只存5000,就又回到13.9%的地狱难度。

所以既要趁早,又要存够,为的是指数级地降低收益率的难度。虽然先行个人养老金上限是年缴12000元,但这只是免税额度,你完全可以在个人账户里存更多的钱。

我们假设你是一个目光坚毅、有自制力、为了成功退休什么事都做得出来的四有青年,我们假设你每年可以坚持存下这五万,我们假设你现在就是25岁的花样年华。那么你成功养老的整个大棋就变成了一个直白的问题:

如何获得能持续35年,年化5.83%的收益?

有人认为不难,而我认为也不易。

三、退休账户的一些投资建议

1. 偏重股权 (equity orientation)

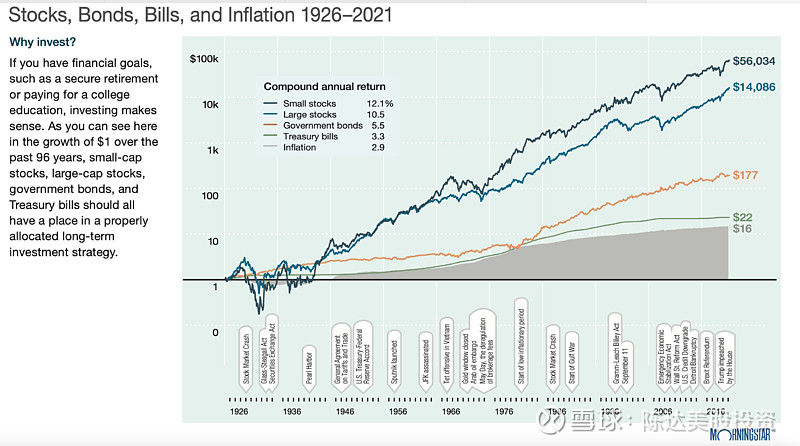

首先我们应该从长远的历史经验来看到底哪些资产有可能够上我们的目标,请看下面这个研究。

(资产类别长期收益回报水平,来源:Ibbotson)

从1926年到2021年将近100年间,小型股(12.1%)与大型股(10.5%)的年化表现显著高于美国政府债券(5.5%)与美国国债(3.3%),可惜此研究未包括公司债券,不过其他研究显示美国公司债券的长期回报大约在6%左右。所以我们退休账户的投资中必须侧重于股票,至少也要股债平衡,不然难以达到5.83%的目标。

至于到底是该侧重于小型股还是大型股,大多研究是青睐于小股票的;但除非该研究调整了幸存者偏差,不然结论未必可靠,因为挂掉的小型股都被淘汰出了指数,使得指数回报率偏高(upward bias)。

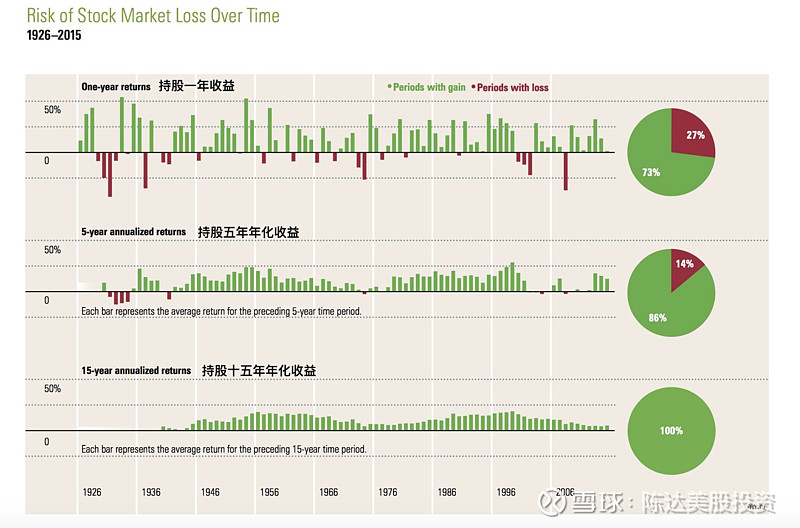

有人会认为买股票的风险太高,万一股市崩盘。但是你有35年要去熬;而从历史上看,时间真的能抚平一切伤痛。下图显示如果你持股期限为一年,那么在1926-2015的80年间,其中有27%的年份你会亏钱;但是如果你把持股期限扩大到五年,则只有在14%的情况下你的年化收益会是负数(主要是大萧条的那几年);如果把持股期限扩大到十五年,那么100%你的年化收益会是个正数;三十年呢?图上没有,但是我们可以确定这是一个漂亮的收益。

2. 保持全仓,不要择时(risk of market timing)

你最大的朋友是时间,你最大的敌人是时间上的倒刺,而择时就是一根勾魂的毒刺。诚然逃顶抄底是你善良的天性,或许你也认为自己天赋异禀可以完成这个高难度动作,但这一般都是一个让你灵魂荡漾的错觉。你以为你能够躲过市场最惨烈的那几个交易日,但往往是错过了市场最大涨的那几个交易日。如果你不幸错过了那几个最幸福的日子,收益率将不堪设想。

比如在1996至2015年间,如果你全仓标普500指数基金,你可以拿到8.18%的年化收益;但是如果你在最好的10个交易日里空了仓,那你年化收益就要腰斩到4.49%,如果你错过了最好的30个交易日,你就要亏钱。

可能会有人说,我就在市场强的时候全仓,市场弱的时候空仓,我既可以拿下最好的日子,也可以逃过最惨的日子。如果你有这个自信,那你一定是对此动作的难度系数产生丧尽天良的低估——因为10个最好的日子里有6天就在10个最坏的日子的两周附近,如果你要是能像沙里淘金一样把它们一个个都挑出来且躲过,我可以喊你一声爹。

老老实实持仓别浪比什么都强。

3. 资产你多样化(diversification)

退休账户至少要有一定程度的多样化,就算不做资产配置层面的多样化(假设全部持股),也至少应该分散投资在不同的公司。这里我倒不想用现代资产组合理论那一套来叨逼叨,纯粹就讲讲通俗易懂的道理。

我们要再次强调一下你的目标——首先我们要实现的是5.83%,而不是20%;其次我们要实现的是5.83%,而不是-10%;多样化,能让你有最大概率实现5.83%而避免-10%。

讲一句貌似悖论的话,退休账户可能是最能够承受波动的账户,但却可能也是最经不起重新开始的账户。我们还是应该求个稳如狗。当然最养生不动脑的办法,就是买养老基金,比如华夏养老2040 (Y类代码:017247)、华夏养老2045(Y类代码:017248)、2055五年、华夏安盈稳健养老等等基金。

基金经理许利民,曾任天弘基金基金经理、投委会委员,中国国际金融有限公司资产管理部执行总经理、投资经理。许利明是具有24年证券从业经验的资产配置名将,是中国首批公募养老FOF基金经理。在管产品国内首只养老目标日期基金——华夏养老2040三年近2年业绩同类排名第1。

这就是逐渐发育的 中国版的401k和IRA退休账户计划,以及我们自己的个人养老金方案,要如何开启我们的养老金账户:

最后还是那句话,在投资中你最大的朋友是时间,而你最大的敌人是时间上的倒刺。这些倒刺包括各种成本:日内交易、择时、在某笔孤注一掷的投资上一败涂地。我们投资管理退休账户之路,漫漫修远,所以希望你能最大程度地倚靠你的朋友,并最大程度地避开那些恶毒的倒刺。只要如此做,不一定会retire early,但一定能retire rich。

—————————