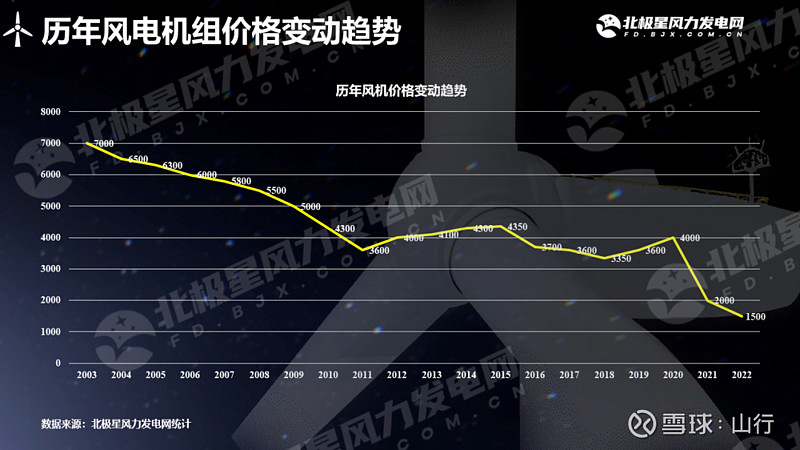

2022年,全国风电招标量98.39GW(陆风83.09gw,海风15.3gw),同比上一个历史最高年份2019年的65.3GW,增长了50.6%,是个了不起的高增长数据。但是我们换个角度看,2019年风机的平均招标价格3600元,2022年只有1700元不到,海风估计3500。我们假设2019年全部是陆风。

好了,2019年风机全部招标对应全行业销售额:65.3*3600*1000000=2351亿元。

2022年风机全部招标量对应全行业销售额:(83.09*1700+15.3*3500)*1000000=1948亿元。

好了,真相就是全部风电企业的中标量的销售收入将是下降的,而且将下降-17%。

我们再来看光伏,2022年无疑将创历史新高。我们假设2022年下半年组件价格为1.95元。一年后,组件无疑将下降到1.3x元,我们乐观点,取1.4元吧。

好了,1.4*1.4=1.96。意思是,看未来一年,如果光伏终端销售30%增长,那么整个光伏行业营收也将是负增长6.7%,如果增长40%,恰好持平。(很多人会说,1.4元的价格不可能,这个就不争论,毕竟历史上已经到过1.4x元)。

40%的装机量增长,并不是一个差的数据,但是我觉得还是有可能到的,但是比40%高很多,也很难。我相信未来还有成长空间,甚至以装机容量看,数倍,但是以营收看,应该就要打大折扣,至少不能一厢情愿的以最好看的指标去计量。

我坚定看好新能源,也坚定认为头部企业具备技术、管理、资金优势,但是通威的硅料再好,也就是一吨成本低个千把几千块,你认为隆基硅片晶棒拉的、硅片切的好,最后结果估计都是大家利润率个位数,然后隆基多一点,绝对不是现在赚的盆满钵满。技术、管理、资金优势,都不如短期供不应求来的迅猛。这就是现实和常识。

如果坚定看好新能源,需要适时调整标的,换个姿势再来。

明阳智能 金风科技 隆基绿能 通威股份 天合光能 上机数控 华润电力 国投电力

全部讨论

2023年年初,用心良苦写了这么一篇,即使对了,即使有理有据,新能源板块股价全年惨不忍睹,然而我觉得并没有什么用,救不了人,落不好。2024年,没动力写了。

9月25日,国家能源集团197MW的组件采购开标,最低价为1.107元/W,再创新低

华电集团最新光伏组件9GW招标价格,最低报价跌破1元每瓦,到最低0.993元/W!

开年第一篇,可惜有多少人听并且行动。在雪球,主动拉黑我的人,最多的应该是融创粉(或地产粉),其次是隆基粉(或光伏死多),他们曾经对过,赚过,然而终究是某方面的认知局限,或者投资能力局限,又被狠狠挨一刀。当然,最可怜的是,高位才来接盘的,吃肉没有份,挨打是结结实实的,死不足惜。

记得18年的时候,光伏要平价,也是一堆人说以价换量,整体销售收入是下降的,后来隆基业绩暴增,整个行业起飞,为啥?因为忘记分析成本下降速度了

另外一些不难懂的真相:隆基和很多组件厂同行,2020年以来,光伏组件海外销售占比都超过60%。万一出口的组件与国内招标价(1.4元/瓦)不一样呢?选择性的忽视一些很关键的事实,无论你是真不懂还是装不懂,结果都用精确的错误去误导人。$隆基绿能(SH601012)$

这是典型的后视镜按计算器,也是很多不究本质的人的肤浅认知。放到十年前,谁能预料到现在光伏的发展?在某些企业划时代的革新下,光伏行业走到了今天。以至于,不懂行的业余旁观者,都以为自己也行了,不就是按计算器么,啪啪啪都按的直冒烟,动不动就看到了十年后,幼稚到可笑!十年前光伏无人问津的时候,怎么不按计算器呢?算的出来那些公司现在能涨几十上百倍么?

光伏的未来,若是简单按按计算器都能算出来,那这个行业几万名员工的价值都不会存在,这个行业的价值也不会存在。行业超预期的变化,才是决定收益率的根本。至于有没有,或者哪个公司有,这才是专业投资人该深入思考的问题。个别蹭热度的,不了解商业本质的,不求甚解写文章的,博博眼球而已!

光伏的未来,不是随便什么人都能看懂的。$隆基绿能(SH601012)$

基于能源安全和环保需求的绿电新能源替代逻辑,运营商是长期受益的成长标的,设备商的增速只是运营商增速的导数,简单类比,运营商和设备商是速度与加速度的关系,而且现在来看,未来这个导数或者加速度的高增速并不可持续,综合来看,投绿电新能源中的成长股,更应该关注绿电运营商,而不是求导后的绿电设备公司。山神应该是这个意思。