摘 要:

1、政策端提扩大内需,消费有望迎来疫后复苏。虽然疫情管控放开后有一定的过渡期,短期因疫情高发未出现消费实质性回暖,但之后疫情高峰过后,低基数加上居民端高储蓄率,消费仍有较大的复苏空间。中短期可关注线下场景消费的修复,包括线下院线端的影视板块、线下诊疗的医疗板块以及出行链相关的交运板块。

2、12月份,中共中央、国务院发布《关于构建数据基础制度更好发挥数据要素作用的意见》,该文件中强调了数据基础设施制度建设对我国国家发展及安全至关重要。数据基础设施建设的政策对于国产化提出了高要求,我国基础软件、硬件和计算机行业或将迎来前所未有的发展机遇。

3、医药板块底部双重共振向上:政策、业绩,持续边际改善。医药政策预期见底回升,医保谈判是2023年的重要催化。疫情防控进入新阶段,变异株毒性下降,我国进入科学精准防控新阶段,有利常规医药板块复苏大方向。

正 文:

12月23日两市股指早盘震荡整理,午后弱势下探,科创50指数跌超1%;两市成交额再度萎缩,全日成交约5800亿元,上周两市成交额在6000亿附近浮动,维持地量状态,表明当前市场处于疫情突然放开的影响下,多数资金还在持币观望。

盘面上看,教育、传媒、医疗保健、软件板块强势拉升,旅游、证券、医药等等板块均上扬;职业教育、信创、大数据、网游概念等题材表现活跃;芯片、纺织、汽车等板块走弱。

截至收盘,沪指跌0.28%报3045.87点,深成指跌0.25%报10849.64点,创业板指跌0.4%报2286.19点,科创50指数跌1.12%报920.35点;两市合计成交5853亿元。量能上,12月23日南向资金净流入23.41亿元,港股通(沪)当日净流入10.49亿元,港股通(深)当日净流入12.92亿元。北向交易因圣诞节假期关闭交易。

基本面上,短期内疫情高峰过后,消费有望迎来复苏。政策端上,12月召开的中央经济工作会议定调“把扩大内需和供给侧改革放到同等重要位置”,消费或将成为我国经济增长主拉动力。之后发布《扩大内需战略规划纲要(2022-2035年)》和《“十四五”扩大内需战略实施方案》,强调把实施扩大内需战略同深化供给侧结构性改革有机结合,提出“把恢复和扩大消费摆在优先位置”。

实施层面上,近期刺激消费举措不断出台,如近日国务院批准沈阳、南京、杭州、武汉、广州、成都等6个城市开展服务业扩大开放综合试点,并要求商务部会同有关部门指导推进试点工作;12月,全国多地启动发放消费券活动,促进消费市场回暖。

虽然疫情管控放开后有一定的过渡期,短期因疫情高发未出现消费实质性回暖,但之后疫情高峰过后,低基数加上居民端高储蓄率,消费仍有较大的复苏空间。政策端在消费领域重点提及四个方面,即传统消费(主要是汽车及其配套设施消费以及租售并举的房地产消费)、服务消费(文化旅游、养老育幼、多层次医疗健康服务、群众体育、家政服务等消费)、新型消费(自动驾驶、无人配送等技术应用)和绿色低碳消费。从投资的角度,中短期可关注线下场景消费的修复,包括线下院线端的影视板块、线下诊疗的医疗板块以及出行链相关的交运板块。

12月23日传媒板块延续昨天的涨势,继续逆市反弹,其中影视ETF(516620)上涨1.9%,游戏ETF(516010)上涨1.62%。

数据来源:Wind

我们在《资金博弈,港股、游戏、医疗反弹》中回顾了游戏行业政策端近期的“暖风频出“、预期提升,未来游戏体量空间有望进一步打开。基本面上,短期疫情高峰过后,在线文娱的代表——游戏行业及线下院线消费场景为主的影视行业有望双双迎来需求上升。

目前游戏板块估值位于历史低位,后续叠加VR、AIGC、区块链技术等新技术催化,游戏行业景气度有望转向回升。可继续关注游戏ETF(516010)、游戏沪港深ETF(517500),一键布局游戏股行业龙头。

影视方面,除了疫后修复带来线下影院需求端回暖的利好逻辑外,以及《阿凡达2》有望点燃电影市场提振片方市场预期,电影行业供给端也有望迎来放量,推动行业复苏,可关注影视ETF(516620)。

计算机ETF(512720)、软件ETF(515230)早盘逆市而上,快速拉升涨幅一度逾2%,后随下午大盘跳水,但全天仍斩获不俗涨幅,分别收涨1.48%和1.46%。

来源:Wind

政策面角度,此前政治局会议强调安全和科技,提出“产业政策要发展和安全并举”、“科技政策要聚焦自立自强”,信创板块(包括基础硬件、基础软件、办公软件等)作为信息安全的主要载体,受到市场关注。之后《扩大内需战略规划纲要(2022-2035年)》中提到“推动数字产业化和产业数字化”,或推动IT基础软硬件、IDC、人工智能、工业软件等细分领域的发展信心。

2022年12月19日,中共中央、国务院发布《关于构建数据基础制度更好发挥数据要素作用的意见》,该文件中强调了数据基础设施制度建设对我国国家发展及安全至关重要,表达了激发数据要素价值,赋能我国经济发展的决心,是面向未来的标志性、全局性和战略性的举措,也是我国在数据要素领域的重大理论创新和未来实践的指导。

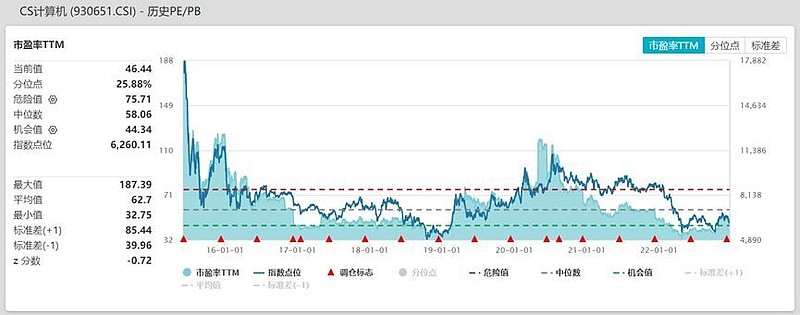

在当前整体宏观经济承受来自内外多个维度的压力的情况下,数据基础设施被寄予厚望,政策层面国家最高权力机关频频发声,出台多项文件支持数据基础设施相关产业发展。基础软件、硬件等计算机相关产业是承接数据基础设施的底座,要实现大力建设数据基础设施制度,支持我国国家发展及保护国家安全,计算机、软件板块被赋予了独特的历史价值。当前正处在国产化浪潮之中,数据基础设施建设的政策对于国产化提出了高要求,我国基础软件、硬件和计算机行业或将迎来前所未有的发展机遇。

当前计算机板块和软件估值也处于高性价的位置,感兴趣的小伙伴们可以回看《梁杏:政策强力支撑下信创产业未来可期》,通过配置计算机ETF(512720)和软件ETF(515230)一键布局国家政策号召大力建设的数据基础设施的上游核心板块。但要警惕业绩兑现节奏不及预期、筹码拥挤带来的调整风险。

来源:Wind

医药板块12月23日的整体表现,也颇为亮眼。与大盘一蹶不振不同,全天不断持续上涨走出了独立行情,医疗ETF(159828)、创新药沪深港ETF(517110)、疫苗ETF(159643)、生物医药ETF(512290)分别收涨1.49%、1.2%、0.98%、0.77%,值得关注。

医药板块底部双重共振向上:政策、业绩,持续边际改善。医药政策预期见底回升,医保谈判是2023年的重要催化;常规医药业绩底部,2023开启底部反转周期;估值历史底部,持仓底部低配,多类优质医药资产已极具长期配置价值。

疫情防控进入新阶段,变异株毒性下降,我国进入科学精准防控新阶段,有利常规医药板块复苏大方向。由于此前疫情封控,医院端人流受到限制,创新药械的销售均受到不同程度影响。除了创新药械的院内销售外,相关在研产品的临床试验推进也受到疫情的影响,患者招募、临床试验的推进等过程都面临一定疫情的新挑战。

伴随医院端业务回归常态化,相关业务进入持续恢复的上升通道。当然,考虑到流感等季节性疾病高发,以及新冠疫情潜在反复的可能性,修复可能是一个波折起伏、震荡向上的过程。建议感兴趣的投资者重点关注医疗ETF(159828)、创新药沪深港ETF(517110)、疫苗ETF(159643)、生物医药ETF(512290),但仍需警惕短期因疫情政策调整导致的风险。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。