摘要

1、12月2日市场小幅低开,全天三大指数震荡回落。养殖板块表现亮眼,主要是鸡产业板块拉升。海外禽流感疫情蔓延,上游引种不确定性增大,或使得禽产业链上游产能收紧、推升价格。养殖ETF(159865)既有猪又有鸡,三季度基本面随着猪价上行已经转好,预计四季度和一季度在烧腊需求和春节支撑下基本面大概率仍将走好。但二级市场博弈较重,短周期可考虑做网格操作,长周期可当成对抗通胀的投资品。

2、游戏板块最近利好频出,6个月以来中国游戏市场规模首次出现环比正增长,游戏板块景气度逐渐好转。游戏政策端暖风持续,从游戏版号获批落地、人民网提游戏“科技及文化价值”,到中国音数协游戏工委发布报告显示未成年人游戏时长与充值双降,游戏沉迷问题进一步解决;政策面上预期提升,未来游戏体量空间有望进一步打开。板块估值位于历史低位,后续叠加VR、AIGC、区块链技术等新技术催化,游戏行业景气度有望转向回升。

3、今年以来,我国光伏制造端增长强劲,前三季度光伏产品出口量价齐升。近期上游硅料价格料供给持续增加导致硅料价格下降。海通证券认为12月硅料价格下跌对于明年需求释放、降价节奏都是好事,行业拐点提前到来。

正文

12月2日,A股三大股指集体小幅低开,早盘两市短暂冲高后震荡回落,沪指更是回踩前一个交易日缺口。午后两市维持弱势窄幅震荡的格局,个股依旧是涨多跌少,医药股领涨、汽车股领跌。盘面上来看,数据要素、数据确权概念横空出世。抗原检测板块走强,地产股大幅回调,汽车股走低。

上证指数收盘跌0.29%报3156.14点,深证成指跌0.39%报11219.79点,创业板指涨0.09%报2383.32点,科创50指数跌0.12%报1008.14点,万得全A跌0.13%,万得双创涨0.54%。市场成交额8652.3亿元。北向资金角度,沪股通净买入4.32亿,深股通净买入36.62亿元,合计净买入40.94亿元,连续4日净买入,本周合计买入265亿元。

来源:Wind

养殖ETF(159865)12月2日早盘随大盘走弱。午后鸡肉板块异动拉升,成分股民和股份涨超6.4%,巨星农牧涨超5.8%。养殖ETF(159865)午后快速拉升,涨幅一度达到2.00%,后收涨1.49%。

来源:Wind

消息面上,全球多地禽流感疫情持续发酵。秘鲁和厄瓜多尔政府11月30日分别宣布在本国实施为期3个月的卫生紧急状态,以遏制禽流感疫情在这两个相邻的南美国家扩散。欧洲禽流感自21Q4以来大规模流行,22年2月至今美国禽流感蔓延至42个州,两地病毒亚型一致,且随着野生鸟类秋季迁徙可能导致禽流感病毒的持续扩散,美国禽流感疫情或在短期内无法有效控制。

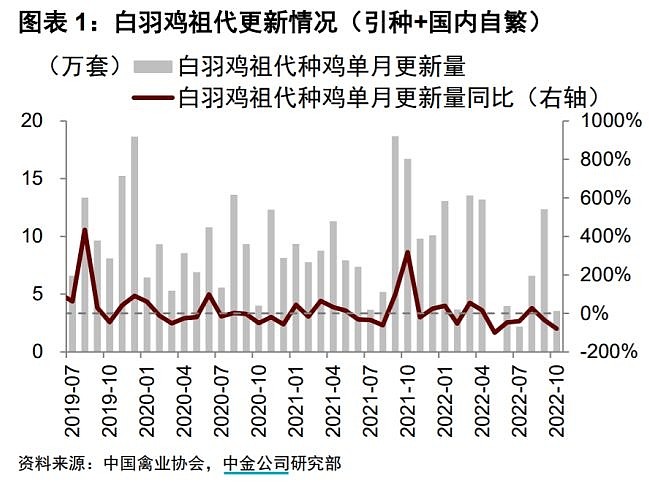

白羽鸡方面,据禽业协会数据及中金研究所统计,1-10月我国白羽鸡祖代更新(引种+自繁)同比-31.7%至71.55万套;其中今年5-7月海外引种中断,8-9月引种有所恢复,10月再次出现中断;10月祖代更新量同比-78.8%至3.55万套,且全为国产。当前海外禽流感疫情蔓延,我国白羽鸡主要供种国美国的多个供种州禽流感爆发、部分航班停航,叠加欧洲禽流感疫情持续发酵,或持续影响我国引种,上游引种不确定性增大,或使得禽产业链上游产能收紧、推升价格。

此外“猪周期”也值得持续关注。猪肉价格短期虽震荡回落,但仍在二级预警区间之内。据22省市猪价数据,11月18日生猪均价环比-1.67元/千克至24.99元/千克,且当前猪肉价格由过度上涨一级预警区间回落至二级预警区间。需求端疫情多点散发、终端消费积极性受影响;叠加供给端二育顺价出栏,或使得猪肉回调。但后市来看,临近年底,需求端仍有腌腊季需求及节日效应支持,供给端则仍有望继续释放二育出栏量,猪价仍有一定支撑,或高位震荡,养殖企业有望受益、盈利持续释放。感兴趣的小伙伴可继续关注养殖ETF(159865),但二级市场博弈较重,短周期可考虑做网格操作,长周期可当成对抗通胀的投资品。

游戏板块12月2日也表现不俗,游戏沪港深ETF(517500)涨1%、游戏ETF(516010)涨0.64%。

数据来源:Wind

游戏板块最近利好频出,复习一下:1)前端时间游戏版号获批落地(国家新闻出版署发布2022年11月份国产网络游戏审批信息,共70款游戏获批);且人民网社评游戏除娱乐属性外,还具备科技及文化价值,体现政策端对游戏行业的支持。2)中国音数协游戏工委、中国游戏产业研究院联合伽马数据共同发布的《2022中国游戏产业未成年人保护进展报告》显示,超七成未成年人每周游戏时长在3小时以内;近三成未成年人游戏充值减少;游戏企业防沉迷系统覆盖九成以上未成年人游戏用户。未成年人游戏时长与充值双降,游戏沉迷问题进一步解决,政策面上预期提升,未来游戏体量空间有望进一步打开。

数据上来看,根据伽马数据发布的《2022年10月游戏产业报告》。2022年10月中国游戏市场规模达197.68亿元,环比增长4.66%,同比下降18.10%。近6个月以来首次出现环比正增长,游戏板块景气度逐渐好转。

目前游戏政策端暖风持续,板块估值位于历史低位,后续叠加VR、AIGC、区块链技术等新技术催化,游戏行业景气度有望转向回升。后续可重点关注游戏ETF(516010)、游戏沪港深ETF(517500),一键布局游戏股行业龙头。此外疫情防控动态优化下,可关注影视板块的疫后复苏机会,也可关注影视ETF(516620)的投资机会。

12月2日开盘,光伏概念股集体走强,光伏ETF(159864)迅速拉升,涨幅一度达到2.35%,后随大盘一起走弱,日终收涨1.09%。

来源:Wind

消息面上,2022中国光伏行业年度大会上披露,今年以来,我国光伏制造端增长强劲。前三季度,多晶硅产量55万吨、同比增长52.8%,硅片产量236吉瓦、同比增长43%,电池片产量209GW、同比增长42.2%,组件产量191GW、同比增长46.9%。光伏产品出口量价更是齐升,1月至10月,光伏产品(硅片、电池片、组件)出口总额超过440亿美元,同比增长90.3%,创历史新高。

硅片价格是近期投资者关注的重点之一,根据 PV InfoLink数据,本周硅料均价由上周 302 元/kg 下跌至均报价 295 元/kg,最低报价更是达到287元/kg,周环比跌幅约为 2.3%。继上周硅料价格年内首次下跌 0.3%,硅料价格跌幅再次拉大。上游硅料供给持续增加是价格开始下行的主要原因。通威股份投资者关系部门相关人士回应称,多晶硅行业主要以几个大型及龙头企业为主,主要是签长单。一般来说,长单每月的量是合同定好的,近期会确定12月的价格。如春节后需求快速释放,则中下游价格跌幅存在持续低于上游的可能性。考虑到未来2-3个季度内电池片环节产能相对硅片、组件环节更为紧缺,电池片环节盈利有望维持相对高位。

海通证券认为,12月如果可以将硅料价格提前压下来,对行业来说是好事,等于提前、主动释放了价格压力,避免了被动降价的冲击,如果年底之前硅料可以看到240-250元,组件即可见到1.85元/w,Q1需求迎来淡季不淡,而且会在新的价格中枢下,各环节盈利重新达成新的稳态,这种情况下对于需求和盈利趋势都将明确,对于部分环节的盈利担忧也会一扫而光,是明年光伏行情启动的重要信号。

建议投资者可以通过定投的方式,分批建仓光伏ETF(159864)把握光伏板块的长期投资价值。

今天就这样,白了个白~

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。