关于养老金,最近财经圈很多人都在忙这事,很多人也问。

我个人劝大家冷静一下,这玩意有优点,也有缺点:真的,我觉得大家也都是成年人了,但凡一种金融工具全是优点,天花乱坠。

那么我可以告诉你,你是长的漂亮,还是长的漂亮,天下好处都让你赚了。

真的,都是优点没有缺点的金融产品,那就骗子,我相信大家也能理解。

我本来想写一篇文章写写养老金的优点和缺点的,但是我看了看一篇写不完,我就写两篇。

这一篇泼点冷水,我劝你冷静一下,我们先把预期打低。

下一篇文章,我告诉大家什么人可以买,为什么买和怎样买。

1、避税——看起来很美

就是可以少交个人所得税,最近各家有资格的金融机构都在宣传,我顺手找了一个图,大家可以看看,就是省钱,少缴税。

你现在缴纳个人最高是到45%,但是如果你选择养老金,到时候提取的时候,只要缴纳3%的所得税,从最高45%到只要缴纳3%,天壤之别,哪怕一年12000元的额度也能省不少。

泥沼老哥,你这个表不对,个人所得税咱们都知道3%起步,你这个表没有3%,你这个表不全。

我觉得这个问题不要问:你现在最高只缴纳3%的个税,就已经能拿到手,那你为什么非要等几十年以后,退休的时候再取出来,而且那时候再交3%个税?

这明显不划算。

除了少数管不住手,下决心要强制储蓄的人,如果你现在最高只缴纳3%的个税,养老金跟你没关系,我劝退你,看这个纯属浪费时间。

我国能缴纳个税的只有七八千万人,因为儿童、学生不缴纳,享受退休金的老年人也不用缴纳。

然后现在养娃、租房、赡养老人等等也都抵扣个税,所以进一步导致一些上班族要么不缴纳,要么缴纳的也是3%那档,这些人其实都和养老金没啥关系。

然后很多人单位不错,还参加了职业年金(体制内)、企业年金(企业),你也考虑一下自己已经参加年金了,是否再参加这个个人养老金,这都要冷静。

就是现在很火的这个养老金,其实是对应所得税缴纳比例至少在10%以上的人才有关,占比不高。

所以我劝你冷静:别人宣传的天花乱坠,跟你是否相关,节税你能节省多少税,你都得心里有数。

为什么现在很多金融机构针对养老金开户都有优惠或是福利?

一是养老金对应银行账户同时只能存在一个,排他;

二是能参加养老金这个的都是个税缴纳比例至少在10%的人,都算上优质客户了。

排他性争夺优质客户,为什么不努力?

所以你会看到从银行、券商、保险、基金公司都在努力。

避税其实对有些人特别划算,下篇文章我分享一下。

二、产品不唯一——选择很多

有人问我:泥沼老哥,基金Y份额很多,各家基金公司都在宣传,选哪个?

我劝你冷静一下。

为什么?

个人养老金帐户可以投资的品种目前来看有4种(后续或许可能继续增加):公募基金(Y份额)、特定银行养老储蓄、特定养老理财产品、特定养老保险产品。

对,不光基金啊。

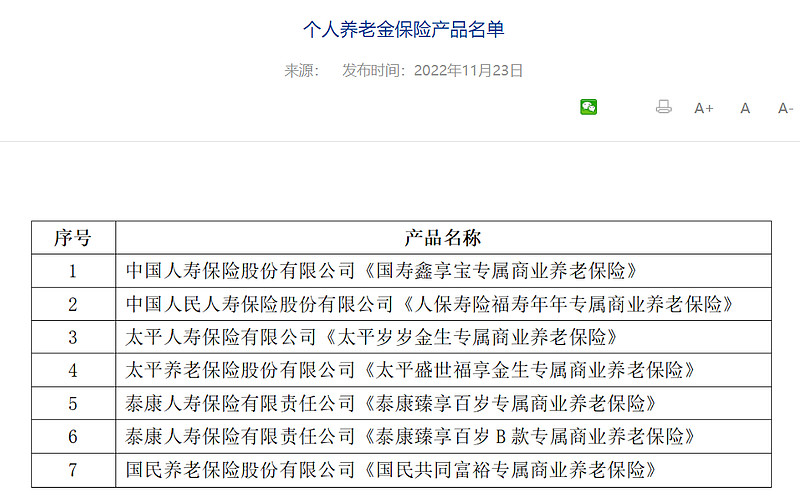

基金关注了很多了,现在大概有100多个养老的Y份额,个人养老金保险产品也批了6家保险公司7个产品,中国银行保险信息技术管理有限公司(简称中国银保信)公示了,这些都在陆续上架。

后续个人养老金的银行存款、银行理财都会有,大家都得研究一下,为什么?

这个事关几年或是几十年以后养老的问题,那时候你就是想骂人,可能也骂不动了。

你在人生的不同年龄阶段,比如年轻人、中年人、和快退休的人,在金融行情的不同周期,牛市、熊市、震荡市等等,都可以配置不同的金融产品,不是说只能买基金的Y份额或是养老的保险。

所以说我劝你冷静,想好了,不能要求每一个都了如指掌,但是大体你得掌握个七八成,至少不能出现大偏差吧。

三、开户更要冷静

上面说了能参与这次养老金都是收入比较高的优质客户,现在很多人已经看到了,很多金融机构在拉开户,红包、支付立减金、抽奖、还款券。

还有人专门总结了表,各家金融机构咋优惠的。

我是一个经常薅羊毛的人,但是我劝大家冷静,有时候——羊毛出在猪身上。

我举个例子吧,基金Y份额,有卖1折的,有5折的,还有不打折的。

假设你今年买10000元(此处为了好计算)的Y份额,标准费率1.5%,不打折的金融机构光申购费差不多收你150,打五折的收你六七十,打1折的差不多收你十来块,这一下最高的和最低的就差了100多块。

一年差100多,等你退休假设20年,OK,这就一共要多收你2000多块钱。

一年差几十甚至一百,买点牛奶,买点水果蔬菜,鸡鸭鱼肉,挺好的啊,这就查出来了。

这是合理合规的收费,这不是乱收费,不同金融机构就是有不同的定价。

你现在看着开户有羊毛了,能抽奖,但是好戏可能在后面。

你要记住你可以买不同的产品,但是你只能同时拥有1个个人养老金的资金账户。

如果我是金融机构,我能圈住一个优质客户十年,二十年甚至三十年,最多能多收一两千块钱,别说让我给用户几十块钱的“福利”,出一二百我也愿意,甚至给五百我都可以考虑。

中国有句古话:舍不得孩子套不着狼。

所以我劝你开户时候也要冷静,别被眼前的红包、抽奖所诱惑。

不同金融机构有不同的定价策略,比如基金费率打折你知道吧。

你也知道,现在金融机构的人,大都是高学历高智商的人,人家整天研究这个,所以你到底是薅羊毛,真赚到便宜了,还是被诱惑了,我劝你冷静。

我这个人就是比较喜欢说大实话,金融机构会赚你钱,但是我也不忍心看到个别投资者连金融机构怎样赚你钱的盈利模式都不知道,反而觉得自己薅羊毛了。

对,就是我不希望我的读者被别人赚了钱还觉得自己薅羊毛了。

我也初步研究了一下怎样更省钱,我下一篇文章简单分享一下。

写到最后了,你如果你有资格参与个人养老金,我恭喜你,是中高收入人群,也是金融机构眼里的优质客户。

但是我劝你冷静,研究明白了政策、研究一下各类产品的不同优缺点、研究一下费率,而不是被一时的羊毛、红包诱惑。

今年12000元的额度,你只要年底之前充入养老金的资金账户就可以避税,还有一个多月哪,一个多月够你研究了。

真的,养老这事关系到你的退休生活,我劝你冷静。