受周末消息影响,今天大盘又是被锤。不过相对权重股,个股跌幅小很多了。又是正好和上周五相反。

跌幅最大的上证50跌1.61%、沪深300跌1.13%,跌幅最小的中证1000跌0.30%,国证2000跌0.33%。

申万一级行业指数中领涨的社会服务张1.86%、美容护理张0.78%、公用事业张0.59%;领跌的银行跌1.85%、非银金融跌1.78%、石油石化跌1.57%。降准提前在周围盘面上反映了,今天反而是见光死了。

个股涨少跌多,1471只个股上涨,3251只个股下跌,下跌中位数0.75%。北上资金净卖出37.60亿,主要是沪股通的流出,深股通还微量净买入了4.11亿。

受周末众所周知的消息影响,盘面缩量下跌,不过好在走出了一根假阳线,慢慢熬吧。

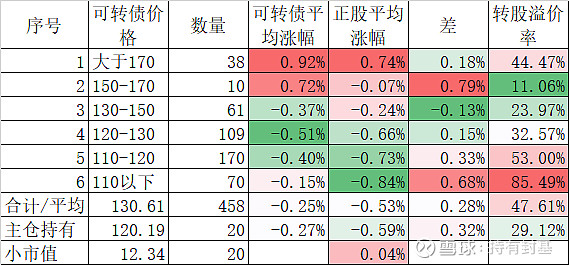

今天可转债对应的正股平均下跌0.53%,可转债平均下跌0.25%,大于170元的38只可转债,不管是正股还是可转债均出现平均上涨。可转债下跌还是非常抗跌。小市值策略中20只股票甚至今天还微涨了0.04%。今年大概率能跑赢各大指数。

今天首批养老目标基金Y份额今日开卖,40家基金公司一共129只养老金产品入围。作为一共退休了7年的老人,今天来谈谈我所经历的养老金制度以及各种养老产品的选择。

我国在解放后的相当长一段时间里,为了集中资源发展国家建设,采取了低工资高福利的政策。也没有任何养老金。按照1978年6月2日国务院颁发的《关于安排老弱病残干部的暂行办法》及《关于工人退休、退职的暂行办法》退休费的标准室本人标准工资的60%到75%。

我国最早提出个人必须缴费是在1991年6月26日发布的《关于企业职工养老保险制度改革的决定》中,这个时间意味着我国个人缴费的养老保险制度开始建立。从这个角度来说,在1992年的时候已经开始了个人缴费。而在1995年的时候,国家又发布了《关于深化企业职工养老保险制度改革的通知》,明确指出城镇职工养老保险由单位和个人共同承担。因此在大多数职工养老保险个人账户上,起始时间都是1992年12月31日,之前的都视为缴费年限。

所以我们当年的养老金账户,是分成两段的,1992年12月31日前参加工作的,因为当时没有养老金交款,所以采取了一种叫做“虚账实记”的制度,根据每个人1992年前参加工作的年限和工资等,计算出虚的金额,并记录在个人的养老金账户里,算是国家当年没有实行社保给“老人”的一个补贴。

到了今天,个人养老的来源比当年要丰富的多,我总结了一下,大致有以下5种:

1、 基本养老金,

也就是社保。现在一般是单位交20%,个人交8%,是税前的。退休后按月提取,提取金额和缴费金额有一定的关系,但也不是交的多拿的多的。目前同样的缴费,公务员的退休工资高于事业单位,事业单位的退休工资高于企业单位。每年国家会根据当年的具体情况增加退休金,比如最近一年的2021年,增加了约4.5%。

基本养老金中有个重要的概念交替代率,替代率=退休工资/在职工资,一般情况下肯定是小于100%。在职工资低的一般替代率高,在职工资高的一般替代率低。

2、 企业年金

又叫补充养老金。基本养老金是国家强制制度,比例是有限制的,部分企业的效益比较好,所以从2004年开始我国试行了企业年金制度。企业年金相当于补充养老金,也是企业出一部分,个人出一部分,国家给与一定的税收优惠。

有幸我工作的公司是我国第一批试点单位,从2015年退休开始到今天已经享受了7年多的企业年金。退休后企业年金的提取,可以一笔全部提取,也可以逐月提取。当时我算了一笔账,一次提取的税收特别多,所以选择了按月提取。

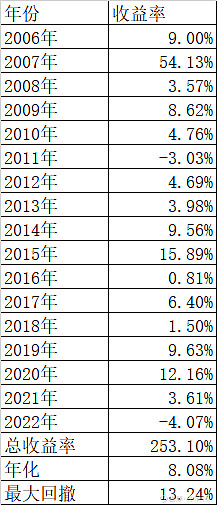

正好在招商银行的系统里还有这笔企业年金16年多的投资收益,从2006年6月28日到2022年9月22日这16年多,总收益率是253.10%,年化是8.08%。我对比了一下,期间沪深300指数涨了182.93%,跑赢了300指数,但也没有特别惊艳。不过作为普通人来说,这样的业绩已经跑赢了绝大部分直接在股市里的投资者了。

企业年金是可选的,有些年轻人考虑到当期的现金流少了,而且到退休拿出来也不知道值多少钱,所以不参加年金计划。如果没有特殊原因,我一般还是建议大家有机会参加。一方面不是所有的企业都有这个年金计划的,企业要为你拿出一大笔钱,如果你不参加这笔钱也拿不到,另一方面还是按照一定的规定延期付税的。就像我现在每个月提取5000元,只扣了40.05元所得税,比例只有0.8%,远远小于个人养老金3%的扣税。

3、 商业保险

商业养老保险是商业保险的一种,它以人的生命或身体为保险对象,在被保险人年老退休或保期届满时,由保险公司按合同规定支付养老金。目前商业保险中的年金保险、两全保险、定期保险、终身保险都可以达到养老的目的,都属于商业养老保险范畴。商业养老保险也可以当作一种强制储蓄的手段,帮助年轻人未雨绸缪,避免年轻时的过度消费。

我没有买过商业保险,对具体的细节也不熟悉。感兴趣的可以咨询相关专业人士。

4、 个人养老金

个人养老金和基本养老金、企业年金最大的不同就是企业不参与,纯粹是个人行为。国家作为支持这一制度,目前给予了一年12000元的免税额度,到退休提取也是可以和企业年金一样一次性提取和按月提取两种。

今天首批养老目标基金Y份额今日开卖,40家基金公司一共129只养老金产品入围。大部分产品都是稳健性的FOF目标产品,也就是说根据你不同的退休年限,在不同的年份设计不同的股债比例,一般来说,越接近退休年限,债券的比例越高。

养老金投资关系到千家万户长期的养老生活,所以绝大部分产品都是偏保守的。以华宝基金的华宝稳健养老(007255)为例,从2019年4月25日到2022年11月25日2年多里,总收益率为21.14%,同期沪深300下跌了4.21%。

至于是否要参加个人养老金投资,我是这样看的,如果你目前的工资过低,本来就没什么可以抵扣,那么重点不是投资,而是要想办法提高自己的职业技能,提升自己的工资收入;如果你的投资水平远远高于市场平均水平和养老金基金的收益,那也可以不投。对普通人来说,一年能多12000元的免税额度,能长期获得超过沪深300指数的收益,那还是值得投资的。

5、 个人二级市场投资

这也就是直接参与二级市场投资,关于个人直接投资二级市场,我已经说的够多了,最近我出版了一本《选择鱼多的池塘——投资长赢之道》,12月2日晚上19:00在微信视频号:“清华大学出版社”中和大家聊聊普通人怎么发挥自己的长处,长期战胜市场的。

总之,五大来源支撑我们的退休生活更加美好。