市场回顾

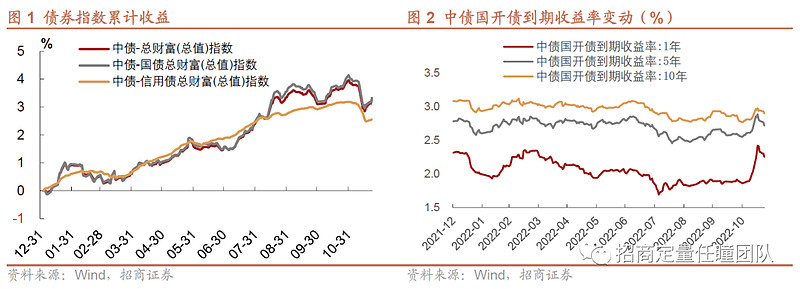

今年11月债市命途多舛,11日发布的防疫“二十条措施”以及13日的地产政策边际放松改善经济预期,债券利率走势转向。紧接着,资金大规模赎回理财、公募等产品引发挤兑,进一步加剧债市下跌。其中,11月14日上升尤为明显,中债国开债到期收益率1年单日上升19.00bps。相应地,中债总财富、中债国债总财富、中债信用债总财富在20221107-20221118两周内的下跌幅度均超过0.50%。

在各期限收益率中,短端利率上行幅度更大。截至11月16日,中债国开债到期收益率1年、5年、10年分别上升56.19bps、33.50bps、20.51bps。今年上半年受到市场青睐的同业存单,其利率同样大幅上行,截至11月16日,3个月、6个月、1年到期收益率分别上行68.61bps、65.84bps、63.00bps。理财产品和公募基金是抛售资产的主要机构,为应为大规模的赎回申请,这些产品会优先处置短久期、高流动性的债券,因此短债和流动性较强的同业存单利率上行更为明显。

此外,信用利差也快速走阔,但时间略落后于利率上行。11月17日国开债利率上行止步并明显回调,当日AAA中短票3年信用利差和AA中短票3年信用利差上行幅度最大,分别为15.16bps和17.17bps,两者之间的等级利差在此后也保持着上升趋势。

跌幅较深的债券基金有哪些特征?

纯债基金的净值下跌主要来源于市场因素导致的资产价格下跌,但也有可能因为集中赎回加深资产折价幅度,因此我们将从持仓特征和产品结构两个方面观察跌幅较深的债基存在哪些特点。其中,持仓特征包括债基的久期、杠杆率、券种分布,产品结构包括运营模式、持有人结构、规模等。

我们筛选出20221107-20221118有完整业绩且披露了20220930持仓的中长债基金和短债基金,剔除其中采用摊余成本法计价的基金,剩余为统计使用的样本,包含中长债基金1301只、短债基金271只。

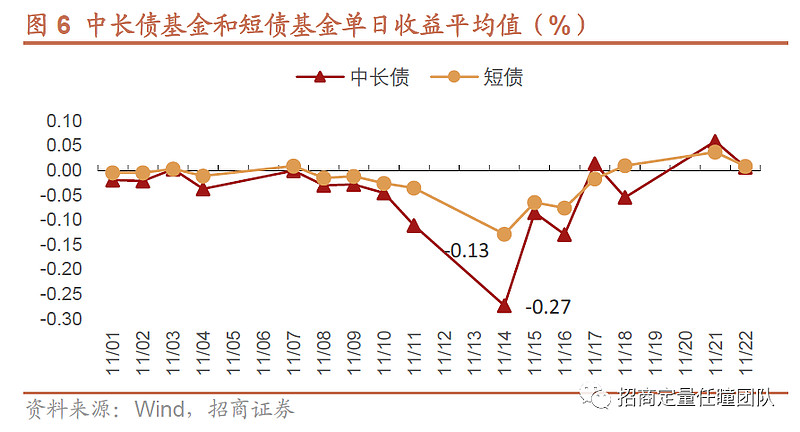

结果显示,样本内中长债基金的区间收益平均值为-0.74%,短债基金的区间收益平均值为-0.36%,维持了正收益的中长债和短债基金数量分别为12只和9只。日收益方面,纯债基金在20221111-20221116受冲击严重,尤其在20221114当日,中长债基金和短债基金的平均跌幅分别达到了-0.27%和-0.13%,之后两天跌幅收窄。

我们将中长债基金和短债基金样本按照20221107-20221118两周收益高低分为四组:前25%、25~50%、50~75%、后25%,其中前25%代表同类收益排名前1/4的基金,之后三组的排名依次递减。分组之后,将比较四组基金的持仓特征和产品结构,来寻找排名后25%基金是否存在某些共性。

1、久期&杠杆率:久期更长,杠杆率更高

计算不同收益区间债基的最新久期(基于利率敏感性)平均值和最新杠杆率平均值,可以发现,收益排名靠后的基金往往有更长的久期和更高的杠杆率,收益后25%中长债基金的平均久期和杠杆率分别为2.13和126%,后25%短债基金的平均久期和杠杆率分别为1.26和117%。若将短债基金按照投资范围分为普通短债(投资债券到期日在一年以内)和中短债主题,可以看到收益靠后的短债基金多为中短债基金。

长久期债券价格随利率变动更剧烈且流动性相较短债更弱,杠杆率具有收益放大效果,如果观察各组基金在2022/1/1-2022/11/4期间的收益,在本轮债市挤兑中跌幅最深的基金普遍在债牛中收益也更显著,但其长久期和高杠杆也另其在债市下跌中蒙受了更多损失。

2、券种分布:中长债多中票/企业债/次级债,短债多中票、低短融

对比基金的券种分布差异,不同收益区间的中长债基金中,收益后50%的中长债基金相较收益前50%的基金配置了更多的信用债。收益前50%中长债基金配置利率债比例多超过50%,收益后25%的中长债基金的信用债占净值比中位数高达104%。短债基金的情况与中长债基金不同,不同收益区间样本的利率债vs信用债券种的分布没有明显的差异,基本都以信用债为主。

相对于信用债来说,利率债流动性更强,中长债基金在面临大额赎回时会率先出手利率债已满足资金回笼的需求,虽然在集体抛售的过程中利率债价格会阶段性承压,但折价程度不及流动性更差的信用债严重。而对于短债基金来说,其持仓债券普遍久期较短,流动性相较中长债基金更强,且短债基金本身就多持仓信用债,因此不同收益区间样本的券种分布差异不大。

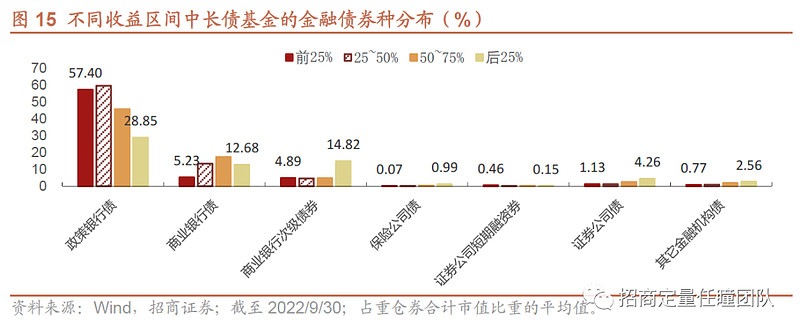

观察细分券种占净值比重的平均值,本轮债市挤兑中收益落后的中长债基金三季度末配置了较高比重的非政策性金融债、中期票据和企业债,占净值比重分别达到31.13%、39.09%、24.51%,而收益前25%的中长债基金的配置比重均在15%以内。收益前50%的中长债基金普遍更多配置了政策性金融债。

下跌幅度较大的短债基金在中期票据和企业债上的配置比重同样较高,同时其低配短期融资券也比较明显,收益前50%样本的短期融资券占净值比平均值接近40%,而收益后25%的短债基金的平均配置比重仅为20%左右。但在政策性金融债的配置上,短债基金与中长债基金情况相反,收益排名靠后的基金反而配置比重更高。

政金债流动性较强,在20221114-20221118这一周中是基金和理财子净卖出金额最高的券种,政金债占比较高的中长债基金能够更好地应对流动性风险。另外,政金债1-10年的净卖出金额分布较为均衡,但包括短融、中票等在内的信用债净卖出则主要集中在流动性较好的短久期债券,可以一定程度上解释为何持有更高比重短期融资券的短债基金下跌幅度更小。

更进一步,根据现券成交分机构统计数据,本轮债券集体抛售的买盘主要来自于农商行、股份行等商业银行,以银行自营资金为主,为控制风险加权资产以满足资本充足率的要求,此类资金更倾向于投资风险占用更低的债券。其中,国债、政金债风险权重为0,公共部门实体债、商业银行债风险权重较低,而商业银行次级债、一般企业债券风险权重较高,为100%。在此情况下,银行自营资金对次级债和企业发行债券的偏好不强,资产折价程度更高,大量持有这两类资产的债券可能净值跌幅更为惨重。

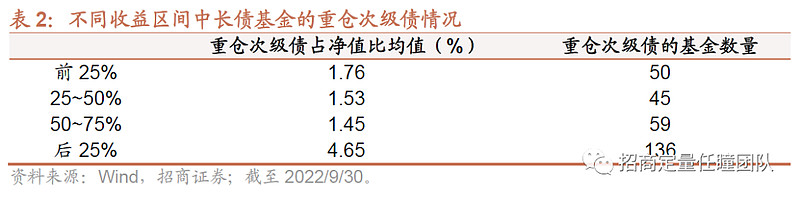

前文已经了解到跌幅较深的基金在中票、企业债等企业发行债券上的持有比重较高,但在商行次级债方面,由于无法得到全部持仓中商行次级债的占比,仅可得到非政策性金融债的占比,因此我们改为统计重仓券占比。可以看出,收益后25%的中长债基金重仓券中商行次级债的比重明显高于前三组,这其中包含二级资本债和永续债。另外,收益后25%的中长债基金的重仓次级债占净值比均值也高于前三组,重仓次级债的基金数量也明显更多,325只样本中有136只的重仓券中包含次级债。

3、运作方式:定期开放式债基受久期、杠杆率、流动性管理等影响跌幅更严重

中长债基金中包含较多定期开放式产品,在1301只样本中定开基金共547只。统计不同收益区间中长债基金的运作方式分布情况,可以发现,随着跌幅扩大,定开基金的占比越高,即定开基金在本轮下跌中可能相较开放式基金收到更严重的影响。

定开债基一方面鼓励长期持有、避免追涨杀跌,另一方面其稳定的负债端允许更长的久期来提高收益。同时,定开债基杠杆率可达200%,高于开放式债基的140%,因此定开债基的久期和杠杆率普遍偏高。本报告样本中定开中长债基的久期中位数为1.89,杠杆率中位数为118%,均高于开放式基金。但在本轮下跌中,较高的久期和杠杆也使得定开债基的亏损被放大,另外封闭期的存在也使得其资产的流动性需求相对较少,在债市下跌中承压更严重。

4、持有人结构:业绩承压基金的机构持有比例更高

定期开放式基金若处于封闭期,其下跌仅受市场因素影响,而无需应对申赎压力。但开放式基金为应对集中赎回,可能不得不优先抛售流动性较好的资产,一方面组合剩余资产的折价更为严重,另一方面也较难把握超跌反弹后的收益。

机构资金考虑到利率上行压力和自身止损线等风控因素的影响,可能造成大额赎回的压力。另外,银行理财破净引发低风险偏好投资者恐慌,进而集中赎回,也可能间接导致理财资金从公募债基中抽离,赎回压力加剧。计算不同收益区间开放式债基的机构持有占比平均值,可以发现,收益排名前25%的中长债基金的机构持有占比略低于后三组,短债基金差异比较明显,随着跌幅扩大,机构持有占比平均值提升。机构资金面对市场转向相对散户资金往往行动速度更快、赎回周期较短,大额集中赎回对组合的流动性冲击也更强,这可能是导致机构持有占比高的基金业绩承压更重的原因之一。

然而,随着散户开启赎回脚步,部分规模较高的零售渠道产品也压力颇大。筛选今年年中机构持有比例小于50%且规模超过50亿元的开放式中长债基金,有2只的收益落入后25%队列。如筛选机构持有比例小于50%且规模超过30亿元的开放式短债基金,有12只的收益落入后25%。这些基金大多可在互联网代销平台直接购买,申赎方便,有可能受集中赎回影响加深组合折价程度。

5、基金规模:跌幅较深的债基平均管理规模更高,短债尤为明显

统计不同收益区间债基的规模均值,可以发现,收益前25%的中长债基金和短债基金的规模整体低于其他三组,均在15亿元左右。收益后25%的短债基金规模均值明显较高,为53亿元。统计样本中超百亿的短债基金共26只,其中12只基金的收益位于后25%,近2只基金收益位于前25%。本轮债市下跌中短端利率上行幅度更大,短债流动性较强但由于挤兑也导致此类债券阶段性承压,规模较大的基金面临的赎回压力也更大,这可能是导致收益后25%短债基金平均规模明显高于前三组的原因。

如统计收益后25%短债基金的规模分布,可以发现期两级分化比较明显,较多位于低于10亿元或超过50亿元的位置,收益前25%短债基金的规模主要集中于10亿元以内的区间。