风力发电站运营为重资产商业模式,电站投资建设需要初始一次性投入大量资金,建设周期1~2年不等。目前(2022年)一个1GW的风电场,初始投资大约为50亿元人民币。好的风电项目,目前1GW装机一年可以产生税后净利润大概3亿元。如果采用20%的资本金,那么10亿元资本金产生的ROE高达30%,回报惊人。

风电资产在未来20年持续折旧,平时运营维护成本低。下游电网公司结算电费极少拖欠。电站开发一般采用高杠杆融资模式,单一电站的融资比例在70%~80%之间。贷款期限一般在十年甚至更长时间。

在投资成本锁定,运维简单,结算及时,电价(基本)锁定的情况下,风力发电回报率非常适合用现金流折现模型来测算。

因为考虑融资后的回报率模型测算较为复杂。我们不妨先来做一个不加杠杆的投资回报模型(假设项目不贷款,全部资金来自股东自有净资产)。

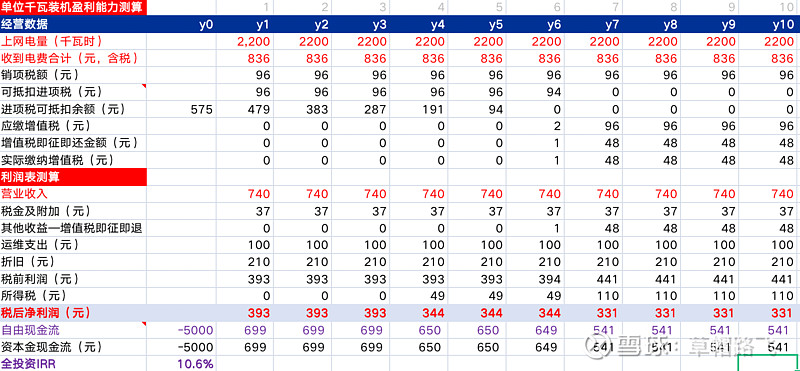

模型假设:风电年利用小时数2200小时;电价0.38元/度;建造成本5000元/千瓦;资本金比例100%;运维费用100元/千瓦·年;折旧期限20年;

(注:图片仅展示10年,实际运营20年)

通过自由现金流折现,可以看到项目全投资的IRR回报率高达10.6%。这是在没有任何融资杠杆的情况下实现的。在加杠杆之后,项目的ROE可以做到30%以上。在后面的文章中,我们会分析项目当前数据假设的合理性,以及如何一个看似不到11%回报的项目,为何国营资本趋之若鹜,以及它背后隐含的暴利基因。

精彩讨论

宋成军2022-11-26 22:48如果采用20%的资本金,那么10亿元资本金产生的ROE高达30%,回报惊人?

你借钱不付利息的?40亿贷款每年利息是多少你不考虑的?如果可以无息借款,你为什么不借49.99999999亿呢,资本金只投1元,ROE高达3亿倍!

目标年化102022-11-26 19:36收益率过于扯淡,我这个本科学风电的只能对你们这些绿电投资者竖个大拇指👍🏻。

五十年河东2022-11-26 19:28没有足够稀缺的资源属性,没有高壁垒,更新换代速度相对快,根本不可能达到这种远超社会平均收益的盈利能力,这是常识,根本不需要算。

如果短期超过了,长期看,就是卖出的极好时机。

如果短期低于社会平均回报率了,优势企业或许就是长期买点。

缺乏宏观常识比缺乏专业知识更可怕。

这种问题根本不需要具体去讨论了,违法基本常识和规律。

学知利行2022-11-26 19:17太乐观了,和行业实际脱离很远,现在这个行业现在能达到8%的资本金内部收益率都很难,如果总投资IRR能达到6%的话,都一堆公司争着去干。这个只要把几家现有的涉及风电的上市公司财务报表拿过来,去掉补贴,看看收益是个什么水平,就知道了。而且早期的风电项目位置都比较好,综合造价相对优一些,越往后建的条件越差,造价越高,但风机效率提高有限。

RZ952022-11-27 17:06评论太丰富了,我觉得这是PPT的收益,我们需要找出实践中的风险因素,但我们做投资更需要找到尽量接近PPT收益的优秀公司。球友们提出的影响收益的风险因素:1)未来电价的竞争性入网: 那我们找出市场化能力强的公司;2)配套产业:那我们找出自身和集团资源多的公司;3)资源税(或土地成本):找到综合利用能力强的的公司,来充分利用已租用的场地资源;4)配套的储能成本:尽量找有大量水电、气电、煤电等具有调峰能力的公司(核电无法调峰),否则将来会增加调峰成本;5)自建送出线路:找到全国性的运营商来降低全新线路的投入;6)财务成本:那央企的就最低了;7)成本控制:从采购,建设和运营维护成本的过往历史来找到对应的公司。电气化是大趋势,发电运营的长坡已现,关键是发现厚雪在何处(即优秀的公司)。