无论是王翰的“葡萄美酒夜光杯”,还是诗仙李白的“举杯邀明月”,酒在中国传统文化里,是一个挥之不去的历史符号。

酒,在线下社交中都长久扮演着不可或缺的重要角色。

据中国酒业协会的数据显示,白酒行业规模以上企业2021年累计完成销售收入约6033亿元,同比增长18.6%,占整个酒业市场的69.5%;利润总额约1702亿元,同比增长28.74%,占整体酒业利润的87.3%。

2022年上半年,中国白酒行业规模以上企业累计完成产品销售收入3435.57亿元,累计增长16.51%。

根据《中国酒业“十四五”发展指导意见》预计,2020-2025年国内白酒规模以上企业收入复合增速10.2%,按照2021年行业规模6033亿元,同比增长约19%。得益于国家政策和数字化技术等因素的驱动,预计未来白酒行业发展稳定,2025年中国规模以上白酒企业市场规模将达9500亿元,利润将达2700亿元。

「业绩稳增,盈利能力持续提升」

业绩稳增符合市场预期

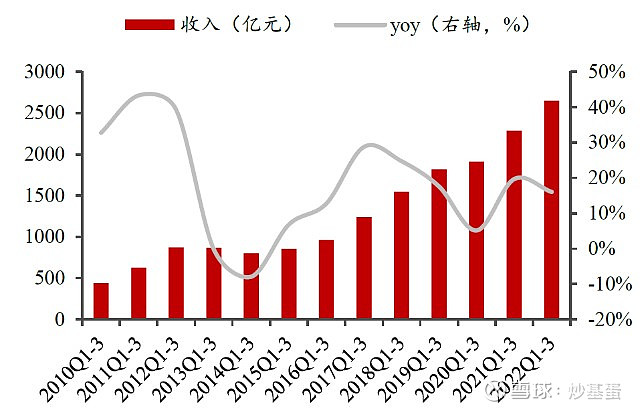

2022年1-3季度,白酒行业营业收入同比增长15.99%至2649.34亿元,其中次高端营业收入同比增速最快,为26.33%;

2022年3季度,白酒行业营业收入同比增长16.29%至819.77亿元,其中也是次高端营业收入同比增速最快,为24.61%。

(来源:Wind)

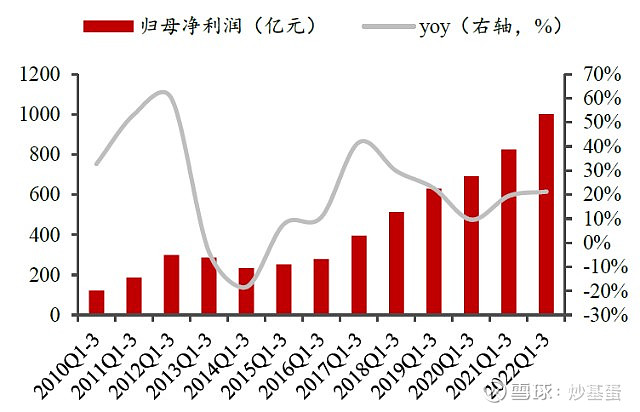

净利润方面,行业盈利能力持续提升,符合市场预期。

2022年1-3季度白酒行业归母净利润同比增长21.21%至1000.01亿元,其中次高端酒净利润同比增速最快,达36.54%;

2022年3季度白酒行业归母净利润分别为299.04亿元,同比增长21.44%,其中次高端酒净利润同比增速最快,达41.55%。

(来源:Wind)

「一超多强竞争格局,次高端酒提速明显」

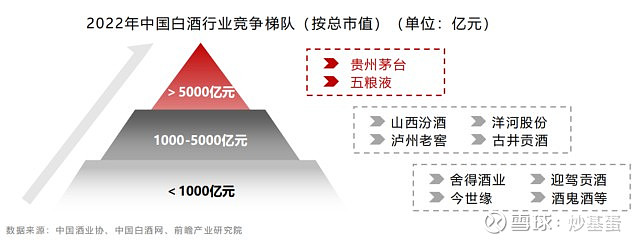

从竞争格局看,白酒行业仍保持以茅台为龙头,多家强军竞争的格局。2022年,贵州茅台总市值达到25576.19亿元,稳居第一,与位居第二、总市值达7749.63亿元的五粮液依然保持明显断层;再则是山西汾酒、泸州老窖、洋河股份和古井贡酒,总市值超1000亿元。

从白酒行业今年的营收和净利润看,次高端酒的增速是最快的。次高端酒也是今年不少消费基金经理在季报、年中报提到并布局的一个细分领域。

11月21日贵州茅台重磅披露,公司2022年茅台酒含税销售收入达1005.69亿元,较同期营收增长约7%,刷新单品业绩纪录111月以来,贵州茅台股价有所反弹,高层对公司未来较有信心,认为白酒行业发展稳中向好。

提到白酒行业的核心竞争力,白酒企业有着充沛的现金流,一般都是先付款后取货的。其次,酒不怕放,越久越香,还会升值。

白酒吧,我觉得不仅仅是单纯的一个行业,正如茅台所说:白酒是国人情感交流的载体;是中华民族的文化符号之一。物质需求+情感需求。

「新特点:电商生态助力,年轻人买酒」

白酒行业发展至今,出现了两个有意思的特性。

一个是新兴的电商生态,让白酒营销有了新的发力渠道。

抖音电商生态发展,为酒水行业提供完善的发展环境。无论是订单总量还是总GMV均呈现不同程度的提升,而且从销售状态上,可以看到抖音电商酒水电商销售额GMV呈现增长态势;销售额的提升意味着未来高端及次高端酒的市场接受度扩大。

随着酒水行业在抖音电商的快速发展,酒水商品日益丰富了线上电商的消费市场。数据显示,抖音的酒水商品数保持较高增速。2022年上半年,抖音电商商品动销商品数据同比增速达到126%。

线上日益增长的商品动销,为线下库存释放提供了很好的分销平台。

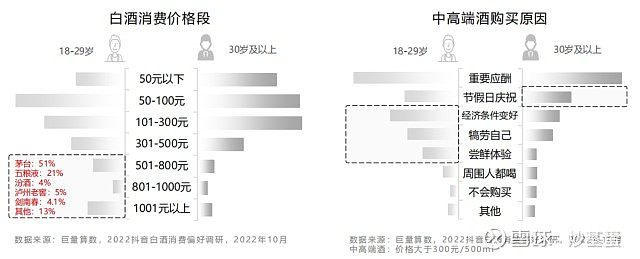

另一个特征,90后、95后是白酒市场中新鲜的增长动力,年轻人买酒趋向买贵的。

不同年龄阶层对白酒消费价格接受程度也不一样。基于经济升级、悦己尝鲜等因素,对比“30岁以上”中坚群体,“18-29岁”的年轻群体对500元以上的中高端白酒接受程度更高,其中1001元以上的高端白酒占比高达10%,茅台、五粮液为他们最喜爱的白酒品牌。

纵观近年来的白酒消费市场数据,白酒消费群体从年龄、地域等多个人群背景维度,由活跃中老年分别扩展到新入圈年轻人、新中产、高端商务人士以及新势力女性。他们的人群特征、消费动机以及饮用场景各有特点。根据相关数据报道显示:90后、95后是白酒市场中新鲜的增长动力。与此同时,新势力女性消费群体也在不断融入线上酒水市场,“她力量”在年轻一代酒水消费者中更显著。从整体年龄构成来看,90/95后女性人均消费也已超整体水平,年轻消费群体将会是未来中国白酒新的增长点。

「900万投资者的选择,国民基金」

说到白酒行业投资,就不得不提招商中证白酒指数基金。根据这只基金年中报显示,持有该基金的户数为:9,129,098户,900多万投资者的选择。最新的规模已达到702.17亿。称之为国民基金,也不为过。

(来源:基金3季报)

“白酒大师兄”在3季报提到,“全国性次高端品牌在大环境的影响下在前三季度确实存在一些挑战;消费场景的恢复还是需要时间等待,但是大部分白酒企业的现金流和库存水平基本上还是比较健康,批价可能局部有些波动,但不影响大的格局,龙头公司在目前的环境下增长和发展有保证,我们认为龙头公司能够经受住这一轮压力测试的考验,也更能平衡短期增长和长期战略发展的匹配。”

最后,疫情发生以来,消费板块是受到影响较大的一个板块,对白酒的动销、库存、高端产品打造都受到了一定程度影响。但拉长时间看,白酒具有业绩稳定、确定性较强以及穿越周期的属性,长期复合增长率依然可以保持在相对较高水平。后续随着生产生活恢复,基本面良好、经营状态健康、经典单品和高端新品销量增速有超预期可能的酒企标的将有望修复估值。$招商中证白酒指数(F161725)$