话说“专精特新”这个概念虽然早在2011年7月就已经提出,不过为市场所熟悉也就是在这两年,我认为重要的标志有两个:

一是2021年9月北交所的设立,明确了其服务创新型中小企业的市场定位;二是2022年7月工信部发布《“十四五”促进中小企业发展规划》,明确将推动形成100万家创新型中小企业、10万家“专精特新”中小企业、1万家专精特新“小巨人”企业,并给予配套政策支持。

从字面意思上来看,“专精特新”是指具有“专业化、精细化、特色化、新颖化”四化特征的中小企业,更具体来说则是“专注于细分市场、创新能力强、市场占有率高、掌握关键核心技术、质量效益优的排头兵企业”,未来有望逐步发展成为中国自己的“小巨人”或是“隐形冠军”,因此“专精特新”的本质就是中小企业中的佼佼者。

在中国产业升级的大背景下,支持专精特新“小巨人”企业发展简直是太有必要了:

首先,从其定位来看,发展专精特新“小巨人”企业将助力实体经济特别是制造业做实做强做优,提升中国产业链、供应链稳定性和竞争力,同时又契合专项补链强链、突破“卡脖子”核心技术、降低对外技术依赖、加快建设制造强国、促产业转型升级等需求,对于打通国内大循环,促进国际双循环的新发展格局有着深远的影响。

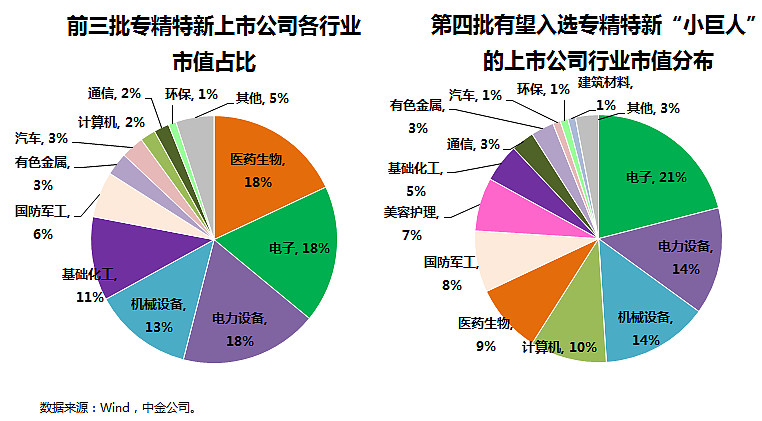

其次,从其行业分布来看,专精特新“小巨人”企业主要分布在机械设备、化工行业、电子信息、生物医药、电力设备新能源、上游关键材料、工业软件、汽车及军工等领域,绝大部分属于制造板块,契合专精特新“小巨人”企业在我国建设制造强国进程中强化工业“四基”、强链补链的基本定位。

第三,从投资的角度来看,专精特新“小巨人”一方面中小市值风格显著,具有高活力和强成长性;另一方面其整体估值合理,毛利更高、盈利更强,核心竞争力整体保持稳健,投资布局正当时。

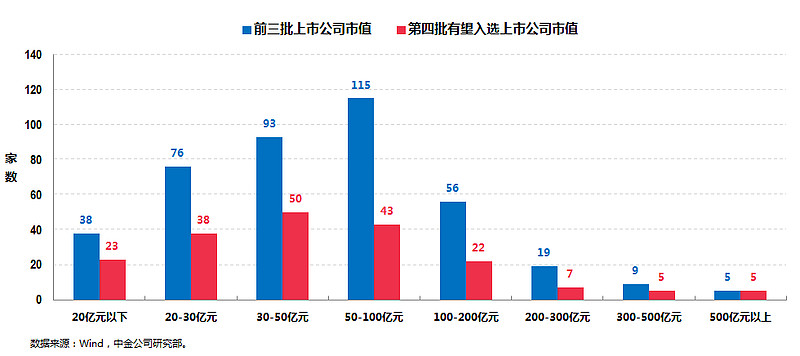

专精特新“小巨人”企业主要以中小市值为主,从前三批已上市公司以及第四批有望上市公司的市值分布来看,大部分企业的市值都处于百亿以下。

虽然市值小,但是专精特新“小巨人”企业的收入和利润增长却相对有韧性。根据Wind的数据,其2022年一季度相比2019一季度的三年复合盈利增速为36%,2022年一季度相比2019一季度的三年复合营收增速为29%,均高于A股其它板块。

不仅如此,专精特新“小巨人”的估值整体相对合理,相比科创板和创业板指有一定的吸引力。

另外,中金公司研究部《主题策略:第四批专精特新“小巨人”或有哪些特征?》研究报告表示,2022年一季度开始,专精特新组合的盈利能力也高于A股其他板块,不仅ROE保持稳定的较高水平,同时其毛利率也保持平稳,并未出现A股其他板块的下滑现象,表明其企业核心竞争力整体保持稳健。

专精特新这个板块这么好,那市场自然会有不少主题产品在跟踪。

我大致看了下,市面上带有“专精特新”字眼的产品大概有10只左右,但基本都是主动选股型基金,也因此这里要给大家介绍一只采用主动量化的方式投资专精特新板块,拟于10月31日首发的新产品——国投瑞银专精特新量化选股混合(A类:015842;C类:015843)。

从投资目标来看,这只产品主要通过数量化的方法进行积极的组合管理和严格的风险控制,同时精选专精特新主题的相关上市公司股票进行投资(其中,投资于产品界定的专精特新主题相关的股票的比例不低于非现金基金资产的80%),力争基金资产的持续稳健增值。

简单来说,这不仅是一只“专精特新”主题的基金,而且还是一只市场较为少见的“专精特新”主题的量化选股基金。

事实上这个定论包含着两层内涵:

一是“专精特新”主题为什么需要精选?

二是“专精特新”主题为什么适合用量化投资策略?

第一个问题相对简单,基于前文的描述,“专精特新”主题主要都是那些规模较小、成长性较高的企业,在发展的过程中由于经营业务单一,抗风险能力弱,一方面个体风险会较高,另一方面相较于沪深300和中证500,专精特新主题的经营业绩及估值的分化程度也都较高,这就需要通过精选的方式来规避这两大风险。

第二个问题稍显复杂,我们可能需要具体展开来看下:

一是“专精特新”股票的市值小、个股差异大、波动大、风险大,而量化选股正好可以利用其因子多、持仓分散的特点,再结合风险模型进行组合优化,就能有效地分散组合的风险。

二是“专精特新”股票的流通市值小、流动性较低,对集中投资的组合有一定容量限制,而量化投资因为持股数量多,且分散度又较高,因此其组合的策略容量就相对比较大。

三是“专精特新”主题因为中小市值股票居多,因此分析师的研究覆盖较少,而量化选股一方面较少依赖于分析师的研究覆盖,另一方面又不局限于上市公司的市值大小,因此在投资的覆盖度上就相对比较广。

四是“专精特新”的名单更新较快,且数量众多,意味着投资标的会持续快速地增加,用人力跟踪响应速度较慢,而采用数量分析就不会有这方面问题,可以直接快速捕捉新纳入企业的投资机会。

五是目前“专精特新”上市公司中行业集中度很高,而不同行业的选股逻辑不尽相同,而通过在行业内建模,分别设计不同的选股因子,则可以更好地与基本面投资相融合,以此增加行业内投资决策的准确性。

由此可见,“专精特新”主题确实是较为适合用量化选股的方式来做投资。

讲到这里,就不得不讲下国投瑞银基金的量化投研实力。

首先,国投瑞银作为一家国内老牌公募基金公司,其投资能力是经过时间验证的。银河证券显示截至2022年6月30日,国投瑞银旗下管理的权益类基金近三年平均收益率及业内排名分别为142.26%(6/117);固收类基金近五年平均收益率及业内排名分别为31.42%(5/84)。

其次,国投瑞银量化投研团队由5名资深投研成员组成(2名基金经理和3名研究员),其中博士学位3名,研究范围包含多因子选股、机器学习、事件驱动等多个领域。

而管理国投瑞银量化选股这只产品的拟任基金经理殷瑞飞,正是这支国投瑞银量化投研团队的核心人物。

从工作履历上来看,殷瑞飞,厦门大学统计学博士。2008年3月至2011年6月任汇添富基金金融工程部风险管理分析师。2011年6月加入国投瑞银基金。殷瑞飞最早于2013年9月开始管理公募基金,拥有9年公募基金管理经验以及4年指数增强管理经验。

殷瑞飞现任国投瑞银基金量化投资部部门副总经理,目前管理着国投中证500指数增强、国投瑞银沪深300指数量化增强、国投瑞银金融地产ETF、国投瑞银中证资源指数、国投瑞银安睿混合等5只公募基金,季报显示,截至2022年9月30日,管理总规模为37.79亿元。

从投资理念和投资框架上来看,殷瑞飞注重控制回撤,追求长期跑赢市场。希望通过广范围、高效率地寻找市场中错误定价带来的投资机会,同时基于系统化、纪律化的投资体系严格控制跟踪误差,力争获得持续、稳健的超额收益。

具体到组合层面,他整体保持较高仓位运作,相对淡化资产配置,通过核心的量化多因子模型,对股票收益进行全面刻画和预测,并基于系统化、纪律化的投资方法,严格控制相对基准指数的行业偏离,侧重挖掘具备投资价值的个股。

殷瑞飞对于Alpha因子的配置是偏向长期和静态的,倾向于从长期视角考察因子表现与选股效力,坚持因子背后所代表的投资逻辑,不会根据短期的、暂时的表现过多调整因子权重。其整体的持股风格呈现出较为明显的低估值、高盈利、高成长的特征。

这里可以简单看下他管理时间较长的两只指增产品的情况。

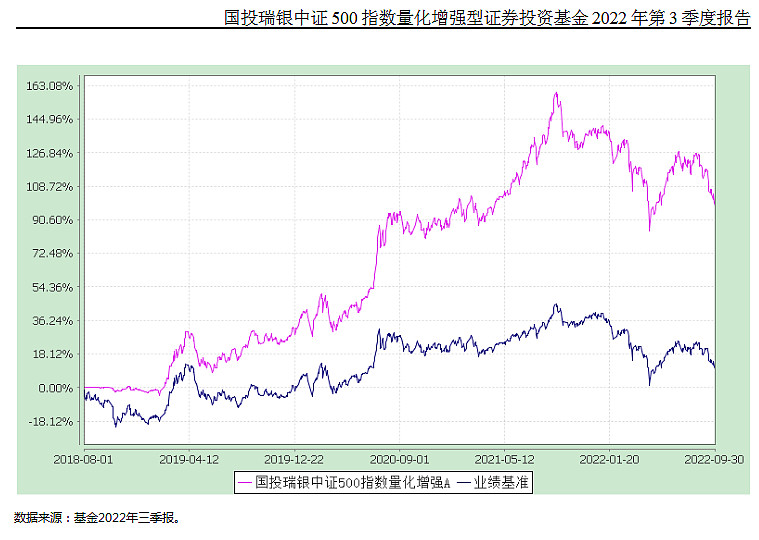

上图是国投瑞银中证500量化增强A与其业绩比较基准的对比图,4年多跑下来超额收益是明显的。(国投瑞银中证500量化增强A的业绩比较基准为中证500指数收益率*95%+商业银行活期存款利率(税前)*5%)

上图则是其季度超额收益(对比中证500指数)的情况,除了一开始两个季度产品处于建仓期中超额收益波动较大,产品在后续的14个季度中仅有2个季度略跑输中证500,其余12个季度均跑赢指数。

整体而言国投瑞银中证500指数量化增强相对于中证500指数的超额收益较为明显。

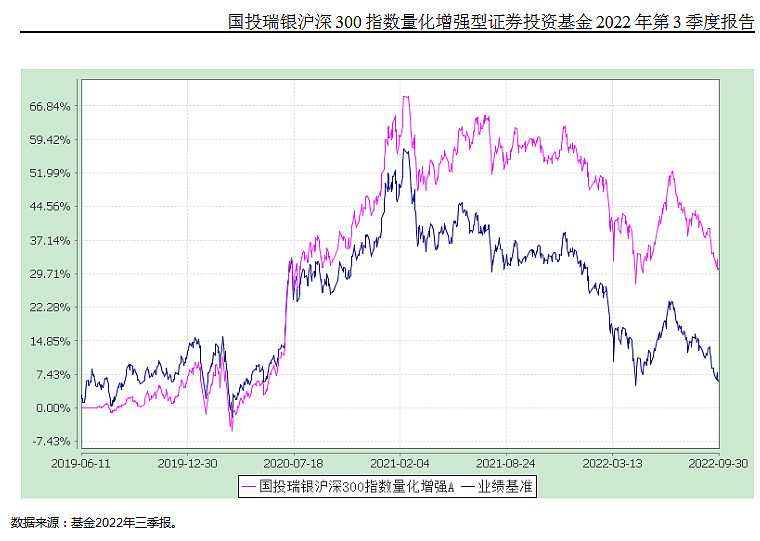

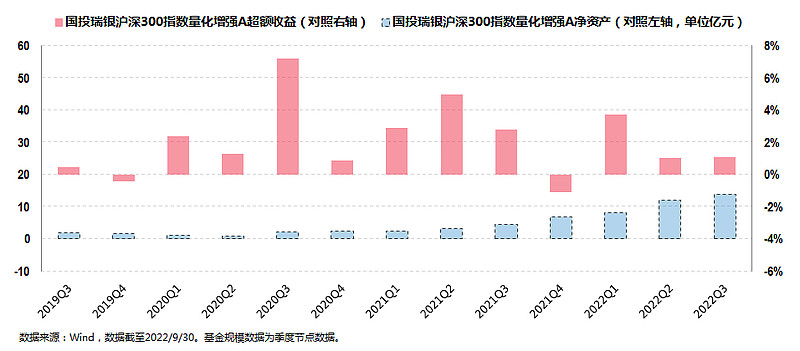

上图则是国投瑞银沪深300量化增强A与其业绩比较基准的对比图,3年多跑下来的超额收益同样明显。(国投瑞银沪深300量化增强A的业绩比较基准为沪深300指数收益率*95%+商业银行活期存款利率(税后)*5%)

上图则是其季度超额收益(对比沪深300指数)的情况。产品在所有的13个季度中仅有2个季度略跑输沪深300指数,且只是小幅跑输;而在其余11个季度则都明显跑赢沪深300指数,且有好几个季度都大幅跑赢。

整体而言国投瑞银沪深300量化增强相对于沪深300指数的超额收益同样较为明显。

由此也可以看出殷瑞飞和他团队优秀的量化投资实力。

这部分还可以额外补充两个点:

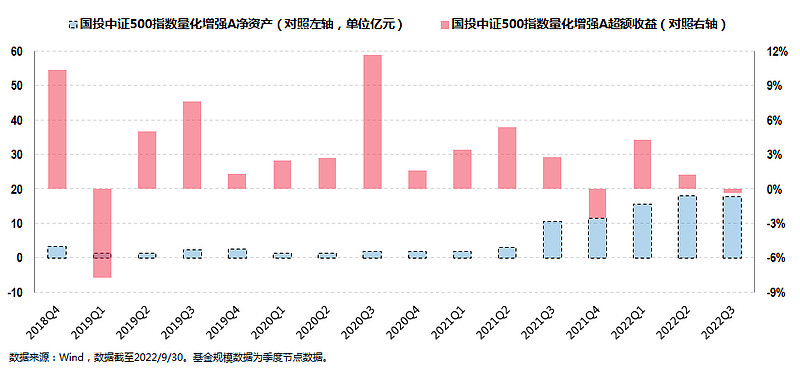

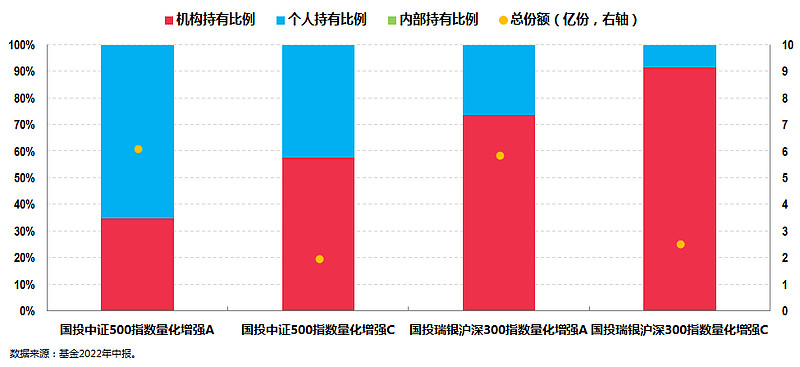

其一,这两只指增产品(每只产品都有A类和C类份额)都得到了机构投资者的青睐。最新的2022年中报显示,机构持有这两只产品(总共四种份额)的比例都较高,机构投资者持有的全部份额加起来接近10亿份。

其二,这两只指增产品的规模都还不大,基金季报显示,截至2022年9月30日,两者A类和C类份额加起来都不到20亿元。

讲到这里,我觉得今天的文章就差不多可以结束了。

最后简单做个展望,在政策支持下,新兴产业及转型升级既有可能成为未来相当长一段时间内中国经济发展的主要方向,而专精特新“小巨人”作为优质中小企业的核心力量必将不断得到市场重视,这其中也一定会走出一批具有国际竞争力的优秀企业。

如果想要分享这些企业成长带来的回报,那么像国投瑞银专精特新量化选股混合这样的主题产品就是一个较好的投资工具。