多年以来互金,或者说网贷行业,格局就像一台马力全开的水泥搅拌机。当年“互联网+”一声枪响,为神州大地送来了万众创金。而这场苦难马拉松跑下来,头部还在跑的也就剩下360数科(下图QFIN)、信也(原拍拍贷,FINV)、乐信(LX)、陆金所(LU),我称之为互金幸存四小强。你投资这个行业的上市公司,需要跟踪的标的公司屈指可数。

(瑞信给四小强基本面的评分,规模成长潜力、资产负债表强度、抗周期韧性、估值水平,以及最后是总分)

(来源:瑞信)

钱生钱的生意,行业发展的第一性原理是合规的利率水平。利率本质上就是这个行业的定价机制。无论是行业成长空间、监管风险、还是经济环境的扰动,都无法绕开利率这个锚 。

最高院司法解释,规定民间借贷的利率上限不超过一年期LPR利率的四倍。比如2022年10月一年期LPR是3.65%,则最高年化利率应该是14.6%。

但这仅针对无牌照的民间借贷。比如你向你某温州巨鲨或者福建大鳄借了100万,约定月息5分(年化就是60%),你非要找刺激违约去薅民间高利贷的鱼翅鳄皮,那超过14.6%那部分带血的筹码,至少法院不会难为你…

而目前上面的互金四小强,已经100%是持牌金融机构,不适用民间借贷利率帽。但司法实践与窗口指导,有24%的惯例(包括各种利息啊费用啊罚金啊全怼一块儿)。如果你欠了网贷的钱,对方有金融牌照,那你以4倍LPR为由抗辩,并无法律依据。

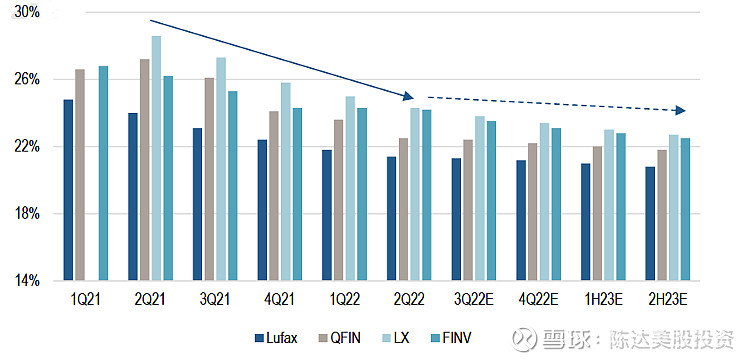

所以这是一个强价格管制的行业。限价会造成供求关系失衡,比如如果强行限价茅台每瓶不得卖超过100块,那么至少在白市上,茅台价格肯定就会打满100块;同理如果网贷指导定价为24%,则市场平均利率水平大概率也会在年化24左右盘桓。当然头部玩家相对有一个缓冲垫(万一未来利率帽子往下降了可咋办),比如四小强的数据,大概可以推算为:

(来源:公司财报,瑞信,其中22年Q3以后为预测值)

所以rule of thumb是,24可以玩,而迟迟不能把盈利模式压低到24以下的玩家,非常容易最后翘辫子。

从2020年开始大家逐渐在这个框架下努力。正好瑞信最近对四小强有一个全面的分析,分享给各位。通过瑞信提供的下面的数据,右上角那张图就是上面大家往24以下去的趋势,在未来会走平。

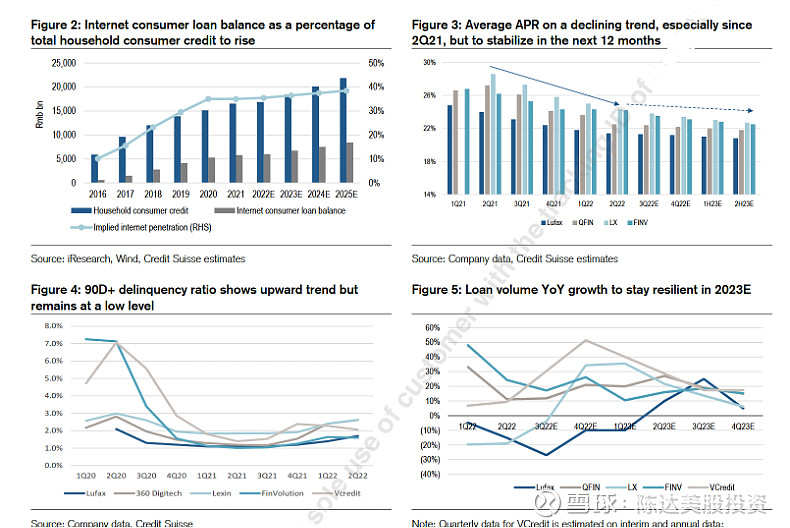

那在这个趋势下,我们看到左上角,表明网贷占居民家庭整体消费贷款的渗透率,在2022年以及之后的预期会向40%靠近,这是很大的数字,以9.7的CAGR(复合增长率)来算,中国整体消费贷的贷款规模到2025年会达到8.4万亿(人民币,下同),小微企业(SME,授信1000万以下)的贷款规模会达到27.8万亿。

除此之外左下角是两年来的90天+逾期率,除了某情刚开始的时候爆发了一波,90天逾期率一直出在比较低的水平;而右下角是放贷量的增长性预测,除了陆金所、乐信相对成长性欠佳,360数科可以维持在10%以上的同比增长。

(数据来源:瑞信)

结论是从商业模式上来看,这个行业的成长空间,头部公司经营状况良好,有发展潜力。也简单说一下这四家公司,从侧重于消费贷还是小微SME贷、消费金融场景、压住APR的能力等等,都不太一样:

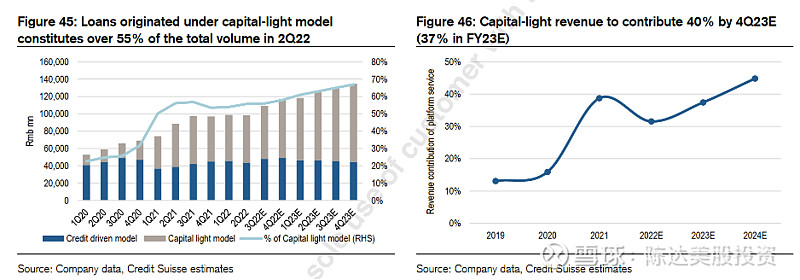

360数科一直是我互金的最重仓,因为他最早走capital-light的纯助贷模式并且能保持盈利能力,也就是政策风险低+商业模式通。以贷款规模看,360是上市公司里最大的助贷平台,预计2022年将促成贷款4100亿-4500亿。他不兜底比率很高,Q2而言平台业务已经占到50-60%。360数科另一个优势是与众多商业银行盘根错节的partner关系,这一块市场规模是肯定不缺。而风控方面,360数科的贷款质量,坏债拨备预期进一步下降到占总体贷款总量的1%。最后,也是重要的一点,目前这四家仅有360是有相对大的可能,最后能拿到全国性跨省经营的小贷牌照。

信也(原拍拍贷)的表现也一直很强,之前经历更名与转型,阵痛后浴血重生,所以也是这两年股价弹性最好的网贷公司。这种苦难马拉松里拼出来的民营企业战斗力毋庸置疑。目前信业的策略与优势是1. 提高贷款质量,降低次贷比率;2. 通过自身,降低获客成本;3. 强化资产负债表(账面上52亿现金+短投)。不过信也最大的问题是,尚不能满足全国性小贷业务的监管要求(一次性实缴货币资本50亿的门槛),如此其规模上就盖了个天花板。

以电商消费场景和分期乐为特色跑出来的乐信,在2020年的时候受到某某影响比较大,一开始大家认为他的坏账率以及APR都是比较棘手的问题,不过两年下来,现状也还凑活。2022年Q2 乐信仍然有490亿的促成贷款规模,而且老大难的APR问题(四家里一直是最高的)也杀到了24这条安全线以下。

陆金所的差异化路线主要是所谓的小微企业贷款。小微企业的信用其实本质上是老板的信用,这也是受到宏观经济环境的冲击最大,投资者或许应该暂时回避(从低迷的股价里也可见一斑)。而目前来看陆金所是四小强里最可能2022年全年放贷萎缩的公司。

四家公司的估值水平见下表。陆金所由于成长性问题,乐信由于竞争不利的位置问题,市场给的估值都非常低。但低估值总有低估值的道理。总体而言2倍左右的非周期类带点科技属性的公司,还是不多见的。当然现在连腾讯都可以像个压缩帐篷一样被压缩到了10倍之内的估值,市场整体低迷功不可没。

(四家互金公司的估值,来源:瑞信)

这个行业我一直以来主要下注在360数科上。逻辑也很清晰:行业龙一,领先的规模,合适的估值,较高的贷款质量(客群优势),这两年大风大浪跑出来证明过的风控能力,比较健康的资产负债表(360账上现金114亿 vs.信也52亿,都无负债);但最最重要的是其轻资产助贷模式的转型,是最深入最彻底的,这样其实本身并不承担资产负债表风险,利润的持续性比较有保障,而不太容易市盈率随利润持续走低而被终场绝杀。

也就是说其成为令人深恶痛绝的价值陷阱的概率,我认为是这四家里最小的。

从规模成长潜力、资产负债表强度、抗周期韧性、估值水平来判断,瑞信给出的评分,360数科与信也,也是最佳标的(见最上面的那张星星图)。他给出的粗暴pecking order投资优先级顺序是,QFIN,FINV > LX >LU。

(QFIN的轻资本模式比重上升)

最后肯定也要关心一下行业风险。互金网贷模式本身受到某某因素扰动也较小,毕竟线上模式,现在主要的风险点是经济衰退下的坏账问题。APR的帽子会往下挪的概率不大,但是现实风险的经济环境可能让整体take rate下降以及坏账率上升,从而导致利润降低。当然啦这个风险,你现在无论投什么中概股公司都存在,所以只能与之共存;你要彻底消除宏观风险唯一的方法就是不投资,把钱花了吃到肚子里,从而也消除收益。悲观者负责正确,而乐观者才有可能赚钱,这都是自己的选择。

——————————-

利益披露:作者持有文中所述股票的多头仓位,包括$360数科(QFIN)$ 与 $乐信(LX)$

本文不代表任何投资建议