摘要

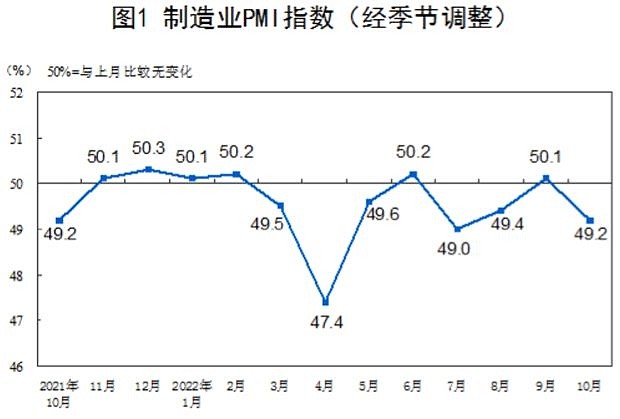

1、国家统计局10月31日发布数据显示,10月份,制造业采购经理指数(PMI)为49.2%,环比下降0.9个百分点,低于50%。9月短暂升至线上的局面并没有保持住,我国企业10月生产经营活动总体有所放缓。

2、10月31日煤炭板块领跌,煤炭ETF(515220)从前期高点下跌不少,市场还是有一定担忧。展望后市,今年极端天气频发,“拉尼娜”或导致今年冬季温度偏低,可以预期今年四季度或将是煤炭消费的最旺季,煤价大概率延续偏强运行态势。

3、近期猪价冲高后,呈现快速回落态势。短期的猪价涨跌容易受到情绪、二次育肥、疫情等因素影响难以精准把握,因此可以淡化短期因素导致的猪价波动,从能繁母猪存栏推导,四季度的生猪供给总体仍然不足,猪价中枢较为乐观,四季度猪企盈利或将继续改善。

正文

10月31日A股全天走势分化,创业板指早盘一度涨超2%;上证指数在消费及能源股压制下表现不佳。盘面上,信创为代表的TMT板块全线走强,军工再度震荡上扬。个股整体保持不错活跃态势,超3200股录得上涨。

截至收盘,上证指数跌0.77%报2893.48点,创业板指涨0.65%。两市全天成交8841亿元,环比略减;北向资金再度大幅净卖出90.12亿元,10月累计减仓达573亿元。

来源:Wind

国家统计局10月31日发布数据显示,10月份,制造业采购经理指数(PMI)为49.2%,环比下降0.9个百分点,低于50%;非制造业商务活动指数为48.7%,下降1.9个百分点。PMI计算可以与上月进行比较,50%为荣枯线,9月短暂升至线上的局面并没有保持住,我国企业10月生产经营活动总体有所放缓。

来源:统计局

10月由于国庆假期的原因,再叠加上疫情的多发,生产端受到影响,10月生产指标明显下滑,在历年同期中创下次低点,仅高于去年水平。需求端由于和疫情关联度更高,本月表现更弱,创下历年同期新低。在政策接续发力的背景下,基建和制造业投资仍有保障,而出口也或将受到海外圣诞季的短期支撑,后续PMI仍有望走高。

当前内外部不确定性因素仍在,短期投资者情绪偏悲观,信创等少数热点板块成交活跃度占比很高,需要更多积极催化因素来带动整体大盘。但是主要指数估值和情绪指标已经处于历史较为极端位置,对后续中期市场表现不必过于悲观。

目前A股2022年三季报业绩已披露完毕。在上游盈利增速回落的影响下,A股上市公司盈利增速整体相较上半年持平略降,全A/金融/非金融2022年单三季度盈利增速为0.9%/2.2%/-0.1%,上下游盈利增速差距明显收敛。

三季度归母净利润增速(%),数据来源:Wind

行业业绩来看,偏中上游资源行业煤炭、有色等受基数因素影响盈利增速回落,但增速依然靠前;制造成长板块业绩分化,电力设备继续维持高增长,电子、计算机相对落后;下游消费行业盈利整体改善,猪价上涨下农林牧渔实现高增长,但地产链行业业绩仍有压力。

结合10月31日的PMI指标来看,国内局部疫情仍影响消费复苏,房地产市场面临的矛盾也等待进一步改善。A股业绩层面逐步筑底,后续重点关注政策发力向实体经济传导能否更加顺畅,尤其是国内的房地产和消费领域,未来业绩修复的空间较大。

10月31日煤炭板块领跌,煤炭ETF(515220)从前期高点下跌不少,市场还是有一定担忧。动力煤目前处于供需双弱状态,晋蒙及大秦线疫情影响仍较大,导致供应受限;需求端,非电需求未见起色、电厂日耗随气温回落,外加当前价格处于绝对高位,港口贸易商担心煤价下跌,部分贸易商高位兑现利润心态略显急切,成交价格较低,价格出现下滑。后期来看,需求旺季可能还要等到采暖季到来。

展望后市,今年极端天气频发,“拉尼娜”或导致今年冬季温度偏低,可以预期今年四季度或将是煤炭消费的最旺季。此外,海外煤市扰动不断,进口难言乐观,疫情偶发致煤炭生产、运输受限,上述现象或将加剧煤炭供需紧张的局面,煤价大概率延续偏强运行态势。

另外周末最新NECI价格(全国煤炭交易中心综合价格指数)环比上涨25元/吨,至799元/吨;最新CCTD综合价格(秦皇岛动力煤综合交易价格指数)环比上涨20元/吨,至806元/吨。由于这两个指数是煤炭长协的组成部分,在连续数月不变后上涨,计算得到最新动力煤长协价格为727.5元/吨,环比上涨8.5元/吨。

国内港口综合指数,来源:国盛证券

虽然涨幅较小,但考虑到年末即将到来新一年长协煤签订大会,此时价格调整或为煤炭长协价格“稳中有进”的信号。同时,长协价格的上调将会提升高长协比例煤炭企业的盈利能力。因此煤炭板块调整之后,依然具备不错的投资机会。(详见《梁杏:能源危机持续,关注煤光组合》、《徐成城:全球能源困局,煤炭就算跌了还会涨》)。

上周养殖板块连续调整,养殖ETF(159865)10月31日出现了反弹。近期猪价冲高后,呈现快速回落态势。养殖户在猪价持续大涨背景下对后市预期过高,短期压栏惜售情绪增强,而猪价过快上涨后并未带来需求的跟进提升;相反近期由于过快上涨的猪价抑制叠加各地疫情散发,屠宰量明显下降,猪价又出现大幅回落。

短期的猪价涨跌容易受到情绪、二次育肥、疫情等因素影响难以精准把握,近期股价持续下跌也反映出资金对于后续猪价震荡向下、周期下行的担忧。但后续随着腌腊高峰开启,生猪价格或迎来较强支撑。养殖上市公司三季报也超预期,板块进入业绩兑现期。

因此可以淡化短期因素导致的猪价波动,从能繁母猪存栏推导,四季度的生猪供给总体仍然不足,猪价中枢较为乐观,四季度猪企盈利或将继续改善。供需共同催化下,春节前猪价有望再创新高,因此板块低位之下仍然可以重点关注。 (详见《梁杏:猪价大涨,未来不排除还有创新高的可能性》)。

今天就这样,白了个白~

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。