在世间混乱的2022年,恒生指数已从23500点下跌至16500点,恒指跌幅接近30%,创下2011年以来的低点。

大家都觉得便宜的公司满地都是,但在中美贸易摩擦、俄乌冲突、疫情影响全球经济不景气下,港股逐渐陷入低流动性的泥潭里,短时间内难以抽身。

美联储加息、港股每日成交额仅剩800亿、龙头企业成交做空率高达20%以上、行业整顿导致企业的盈利因素受到改变,这都在消耗投资者对港股看好的信心。

恒生指数为什么会被疯狂的超卖?

一、全球货币紧缩下的港股

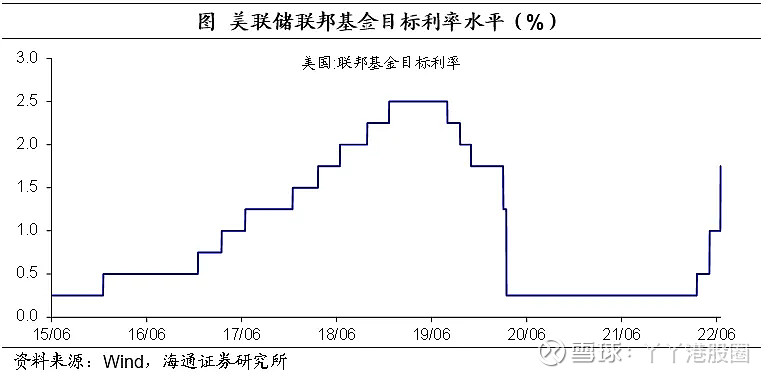

今年以来,在美联储强加息之下,全球经济迎来新一轮经济周期,恒指屡次创下新低,投资者勇敢抄底的心态,被一次又一次的消耗殆尽。

从宏观上看,我们正处于自2008年金融危机以来,最差的经济周期。

对于股市来说,好与坏的经济周期分为两种。

一是全球主要经济体处于货币宽松阶段,即使企业的盈利能力未必很好,但只要市场上流动的钱足够多,市场投资者依旧会给公司高估值高溢价,这一种阶段正与2020年相似。

在2020年,全球经济受到疫情的严重冲击,全球股市同样受到摧残,美股在2020年2月出现连续三次熔断,众多投资者都历历在目。

为了应对新冠疫情对全球经济的冲击,2020年2月5日,美国高达1.9万亿美元规模的刺激计划正式推出。

仅2020年一年,全球财政与货币政策刺激的总金额高达19.5万亿美元,这比2000年科技股泡沫以及2008年金融危机期间放的水还多。

2020年3月3日,美联储先降息50个基点,将利率从1.5~1.75%降低至1%~1.25%。随后在3月16日,美联储降息100个基点,把利率从1%~1.25%降低至0%~0.25%。

在两次紧急降息下,美股迅速企稳,纳指在半年内涨幅接近一倍,这就是典型的货币宽松阶段,股市走出大牛市。

也正是美联储鲍威尔在2020年这次紧急的大放水,被巴菲特赞誉为“是真正的英雄,鲍威尔做了自己必须做的事情。”

若在当时不大放水,现在的情况会更加糟糕,认为鲍威尔大量释放流动性的救市行为,是果断、迅速的举措,巴菲特并表示向他“脱帽致敬”。

企业不会因为美联储的降息,企业的盈利能力就有大幅改善,仅是因为市场上的钱变多了,大家愿意给到企业更高的估值。

最重要的是,市场上的钱变多了,能拉动起投资者对股票市场的信心和做多情绪。

对于股市来说,坏的经济周期也就是现在。

主要经济体处在货币紧缩阶段,叠加影响全球经济的疫情和战争,这都在严重地影响着全球经济的发展。

最主要的是,当企业本身盈利就不好,市场上流动性还在不断紧缩,且港股是以外资做主导的市场,并且港币与美元需同时进行相同的货币政策,这就导致港股在宏观面上的压力更重。

从宏观上看,目前很明显是不利于二级市场做投资的经济周期。虽然这一点适用在全球股市上,但企业若是能盈利,实际上也能逆周期的走强。

对于港股来说,(美元走弱,货币流动性宽松,企业盈利EPS上升)是利于港股的组合。而(美元走强+流动性紧缩+企业盈利EPS下行)是对港股最差的组合。

在市场钱少,企业盈利也不好的时候,公司就会被大杀估值。但对于港股来说,宏观环境的影响,只是其一。

可以说,经济周期很大程度上决定了股票市场的下限,若企业碰上坏的经济周期,盈利能力还差,那下限可以是超乎大家预期的。

这一点,在港股上十分明显。宏观面上的打压是一点,但港股更重要的是,龙头企业的盈利能力不如从前,投资者信心减退。

二、流动性危机下的港股

处在上述的紧缩经济周期下,今年以来恒指屡次创下新低,每当大家都可以抄底时,直到抄一次套一次。

虽然大家都觉得大部分公司都很便宜,都被低估了他们所该有的价值。

例如大部分投资者认为400的腾讯值得买,再到300的腾讯便宜,再到2字头的腾讯,大家都把追求公司溢价的心态,转为中长线价值投资,给投资者们一次又一次的重击。

为什么看上去公司都很便宜,但港股没有该有的溢价?

抛开经济周期不谈,港股自身的问题也不小。对于一个二级市场来说,最担心的是市场交易不活跃,流动性枯竭。而港股目前每天的成交额,比起高峰期少了2-3倍。

对于资本市场来说,有流动性才有良好的溢价。当港股与A股的流动性越差越远的时候,自然港股的溢价能力就比较弱。

尤其是在加息周期下,外资正处于货币紧缩的情况下,市场流动性还出现枯竭的窘况,导致港股个人投资者比以往更加理性,因为本身市场上就没多少钱,很少会有投资者给一家公司多余的估值溢价。

港股本身是外资主导的市场,而港股已完成去散户化的步骤,在港股投资的大部分都是机构投资者,机构投资者会更冷静的看待公司估值。

最重要的是,外资与我们对政策解读和发展的理念不统一,导致外资逐渐撤离,信心减弱。

一是由于反垄断整顿后,互联网企业的盈利能力受到削弱。并且互相持有股份的龙头企业,要将互相持有的股份处理掉,这对股价造成较大的抛压。

在目前较差的经济周期下,全球企业盈利能力受损,持有龙头企业股份的外资股东,都选择保住自家企业,卖出自己在港股的股份。

这就造成港股的权重股企业,处在内部混乱的情况,不管是自己人也好,还是外资股东也好,都在相互减持。

腾讯、阿里的股价受到南非报业、软银的减持伤害,而美团、京东等就受到腾讯的减持伤害。

二是在滴滴事件风波后,双方证监会因审计底稿的问题谈判了一年多的时间。在这一年里,外资也磨灭了信心,龙头企业收紧非核心业务,面临转型。

在两位大哥掐架之下,外资都降低了在港股的持仓,尤其是港股权重股的科网股。在经济周期本就紧缩之下,投资者的信心缺失,就造成港股目前的窘境。

三、人民币定价,或是港股的翻身机会?

在目前的经济周期下,投资本身就是件难事,恰好港股处在多重不利的混乱时期,现在很明确就不是适合炒股票的时期。

但股票市场,不可能是一直跌的,总会是有跌有涨,虽然这句话用到现在的港股身上,难免有些搞笑,但也的确如此,股票市场不会长期处在只跌不涨的。

那么港股何时有扭转颓势的机会?

首先要符合这三点,一是美联储加息周期结束,二是企业盈利能力上升。三是对中国优质企业有信心,现在这些负面的基本因素都会发生改变。

在市场过度繁荣的时候,不好的公司能融到钱,市场也会给出高到不合理的估值。但当市场经过一轮衰退后,经过一轮优胜劣汰,留下的公司才是最好的。

在市场进入淘汰阶段,寻找在寒冬中反而过的更好的优质公司,是个好的选择。

任何一个只要不崩溃的经济,其实都是一个周期。近几年经济不好,但只要不崩溃,经济也不是会一直差下去的,当差到一定基数转好,以及企业的盈利能力转好时。

加上港交所引入人民币计价,有助于港股改善流动性枯竭的难题,到时候就是发生转变的机会。

在10月19日,港交所计划加强互联互通,港股通可人民币计价,计划明年落地,进一步推动人民币的国际地位。

虽然目前人民币定价计划在明年落地,港股不会马上有立竿见影的表现。

回顾2014年的港股,2014年11月17日正式开通港股通,市场本以为引入内地资金后会发生大涨,但当时反倒下跌。

但在15年时,A股通过融资融券,导致市场上的“钱”似乎是越来越多了,开启了大牛市后,A/H股的估值有倒挂的情况出现,就有众多南下资金介入。

这正是受惠深港通的开通,恒指在一个月时间内大涨了5000点。

若当市场上流动性活跃,及企业盈利EPS上升时,就会触发大牛市。

例如2017年的港股。在当时,港股的内地房企盈利大幅改善,拿曾经的一哥恒大举例,在2017年时,恒大的净利润为243.72亿,相较于2016年的50.91亿,增长了378.73%。

当房企股盈利大幅改善,加上2017年南下资金的大幅流入港股,也就导致房企股都走出了波澜壮阔的十倍大牛市。

实际上,2020年的美股科技股和中概互联网股,也受极度宽裕流动性带来的超高估值,直到我们能见到700的腾讯,230的腾讯。

但也是有地缘政治的影响在,就不展开了。

港股流动性不足,有人民币计价缓解的措施。

但更重要的是,地缘政治及经济周期的存在,严重影响了企业的发展。

当美联储加息落下帷幕后,对于股市来说是一轮松绑,但在加息结束前,全球股市还要跌多久,港股还要跌多久,大家都不知道。

虽然美国CPI通胀已经见顶,有所回落,但美国10年期国债收益率已飙升到4.25%,创下08年以来最高。纳指跌近万点关口。

似乎,在结束最后两次加息前,股市还要迎来更大的考验。

四、结语

但不得不承认,地缘政治、紧缩经济周期、企业盈利能力不佳的阴霾依然笼罩着港股,美股也尚未见底,这仍将成为中国市场波动的源头。

不管怎样,在最难的时期下,降低自己的损失,度过这一轮最艰难的周期。当企业盈利提升,紧缩货币周期过去,人民币计价带来的流动性,港股会有一次交易机会。

属于港股投资者的黎明,似乎快到了,但黎明前的黑暗,也尤其的黑。