沪深300指数是A股市场上成立时间较长,市场影响力比较大的宽基指数,因此对应的指数增强产品也比较多,从我的观察来看,基本各家基金公司都会布局相关产品。

在所有跟踪的指数增强产品上做了一下筛选:

只考虑基金主代码,比如同一个基金的A类和C类,只考虑A类基金。

成立时间超过3年;

历史上最小规模要超过1亿;(中证1000指数增强稍微放宽)

其中历史上最小的规模要超过1亿,主要是避免申赎波动对于净值的影响,同时规避一些打新收益的影响。

沪深300

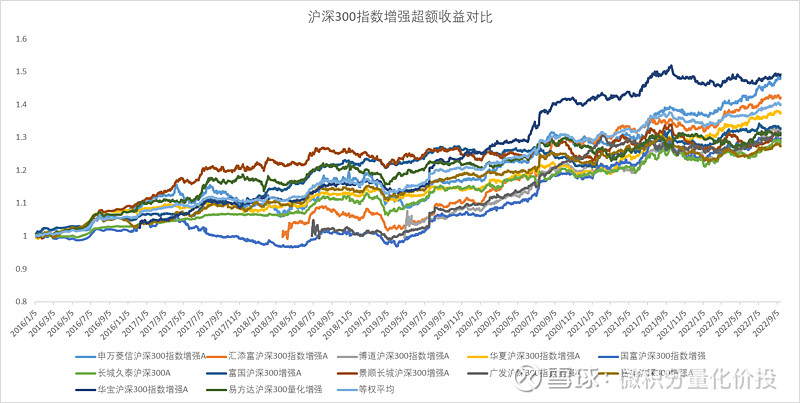

沪深300指数增强产品数量相对比较多,满足条件的基金有10个以上。

历史业绩

从不同产品的超额收益净值走势来看,部分基金的走势并不一致,有一定的分化,而且整体超额收益也会有一定的波动。

因为不同产品成立时间不同,使用全区间业绩不太准确,所以考虑最近N年时间区间对比。

从最近5年来看,华宝沪深300指数增强超额收益的Sharpe比率最高,其次等权平均的业绩曲线,这说明等权之后比较好平滑不同产品超额之间的波动。等权平均年化超额在4.86%,这个超额收益似乎还不如上证50指数增强。

从最近4年来看,汇添富沪深300指数增强超额收益Sharpe比率最高,其次是华宝沪深300指数增强。

从每年的超额收益的年化收益来看:代表市场整体的等权平均,超额收益,大概在5.33%左右。但这个收益每年也会略有波动,其中最低的时候2019年只有2.76%,最高的时候2020年有接近8%。(2022年还没有走完)

打新收益

从打新收益拆分来看,部分基金的打新收益非常高,比如国富沪深300指数增强,博道沪深300指数增强,华宝沪深300增强。

比如对于博道沪深300指数增强A,2020年-2021年就有比较高的收益占比,因为2020-2021年存在规模的变动,所以估算的收益率会有一点误差。

汇添富沪深300指数增强A的打新收益占比也不低。

剥离打新收益后的超额收益比较难估计,因为打新收益一般主要集中在2019-2020年,其余时间段相对比较小。从这个角度来看,重点观察2016-2018年等权平均的超额收益和2021到2022年的超额收益,年化收益大概都在5%左右,所以整体沪深300的超额收益,大概率还是在5%左右。

等权平均的业绩曲线,处于全市场中间,如果通过挑选优秀的指增产品,超额收益可以挑战一下年化6%-7%左右。整体估算下来,我觉得沪深300超额收益大概在6%,是一个相对合理的水平。

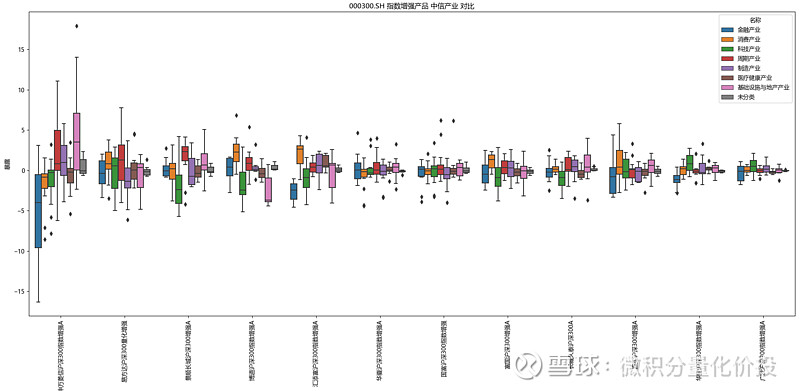

持仓分析

从具体持仓来看:绝大多数都是股票多头,其中华宝沪深300,华夏沪深300,广发沪深300持有一定的股指期货,因为持有股指期货的比例比较低,所以对于超额收益的贡献有限,更多的是流动性管理,利用保证金账户可以方便灵活应对申赎。

从个股重合度来看:大部分都是在沪深300成分股选股,基本都在80%以上,甚至有的接近95%。汇添富沪深300指数增强A的个股重合度比较低,从最近4年的业绩来看,确实最大回撤相对比较大,波动率也比较大。

从产业的暴露情况来看:申万菱信沪深300指数增强A虽然主要是沪深300成分股选股,但是其行业偏离度比较大,所以能够看到的整体的超额收益波动和回撤比较大。

其他的产业偏离度比较小,基本都在5%以内。相比于上证50,这种暴露已经很小了。

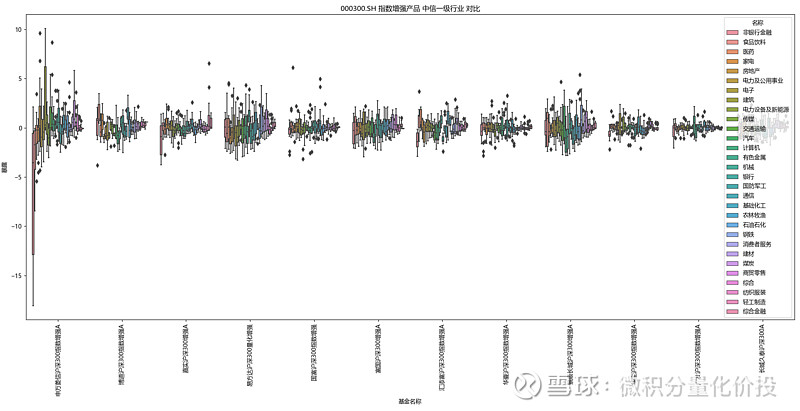

如果再细分到中信一级行业:申万菱信沪深300指数增强A的行业暴露相对比较大,其余产品的行业暴露相对比较小,基本都在正负2-3%左右。

从股票风格因子来看,整体偏离度比较一致,也就是除了申万菱信沪深300指数增强A的超额收益有比较多的行业偏离度外,其余基本主要是靠风格暴露获取的超额收益。

从整体来看,这些产品主要在成长能力,预期成长能力,盈利能力,股息率等上有比较明显的正向暴露,但是在市值因子上会有一定的负向暴露。

从调仓频率来看,整体的调仓频率比较接近,但相比较之下,博道沪深300指数增强,华夏沪深300指数增强,易方达沪深300指数增强的调仓换手频率相对比较高。

拓展分析

为什么沪深300的超额收益会比较低?如果自己是开发过沪深300指数增强策略的,这个就是比较好理解的。

首先,沪深300指数增强肯定会有比较明显的行业暴露和风格暴露约束,因为沪深300历史上出现过比较极端的风格行情,比如2014年年底,银行等大蓝筹暴涨,之前直接空小市值风格的策略基本都挂了。所以,后续的策略基本上都在行业和风格偏离度约束比较严格。毕竟无论是主观还是量化,都无法准确预测未来风格的走势。反过来,如果一个策略会有比较大的风格暴露或者行业暴露,那这个产品也很有可能是空气指增产品,并不能够归纳为指数增强。

在这个前提下,比如对于食品饮料行业,你很难找出来一个稳定跑赢贵州茅台的股票,如果找不到,只能够按照指数成分股来配置,假设指数成分股贵州茅台的权重股是8%,那么你也只能够配置8%的茅台,这样茅台的价格波动对于超额的波动就没有影响,那到银行的招商银行,宁波银行,保险里面的中国平安呢?这几个权重大的股票基本上只能够标配或者尽可能标配,这样有一个结果就是资金使用效率变低,假设不存在标配的情况下,能够做超额收益的权重有100%,现在很多权重股标配了,假设有20%,相当于20%的资金是浪费的,闲置的,最终的超额收益也是要打一个折扣的。

从之前指增策略的研发经历来看,要想在沪深300的银行,食品饮料,保险行业等通过选股做出来超额收益,是比较困难,因为这些行业很多都是强者更强,指数权重股都是长期业绩牛股,全市场选股或者样本股选股都很难找出来长期有效的因子,而且这些行业权重比较大,也不敢放太多的敞口,敞口放太多,市场波动大的时候,超额收益的波动也会比较大,所以被迫只能够标配。

小结

沪深300指数增策略产品相对比较多,基本上每家基金公司都有布局相关产品。从历史超额收益来看,各家产品的超额波动略有不同,如果采用等权平均的方式,相对来说是一个更好的方式。

从全市场整体平均来看(等权平均),沪深300基本上还是能够实现每年正的超额收益,最低的年份可能去到2%左右,最高的可能去到8%。部分产品虽然某些年份的超额收益很高,但多数是打新收益贡献,需要警惕超额收益线性外推。

从持仓分析来看,虽然部分基金会持有股指期货,但是仓位比较少,对于超额收益贡献比较小,更多的是一个流动性管理的工具。

在行业暴露上,申万菱信沪深300指数增强A的行业暴露相对比较大,其余产品的行业暴露相对比较小,基本都在正负2-3%左右,这个暴露已经算比较小了。

从股票风格因子来看,整体暴露比较一致,行业风格暴露比较小,风格暴露比较大,所以这些指增产品主要是在风格暴露上赚的钱。正向暴露风格主要是:成长能力,预期成长能力,盈利能力,股息率,这些风格确实是符合经济学逻辑的风格因子,如果一个公司长期来看是成长的,盈利,理论上长期股价也是走强的。但是在市值因子上会有一定的负向暴露,相比于指数成分股会偏向于小市值风格多一点。

从调仓频率来看,博道沪深300指数增强,华夏沪深300指数增强,易方达沪深300指数增强的调仓换手频率相对高一点,这几个产品的换手率相对比较高,其他的产品换手率并没有这么高。

整体看下来,沪深300年化超额收益在6%左右,这点超额收益,无论是对于寻找更好投资工具的投资者,还是寻找更高超额收益作为安全垫的投资者,吸引力都不是很大,所以整体看下来,沪深300指数增强投资价值整体有限。

至此,全文完,感谢阅读。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。

以上内容仅作为个人投资分析记录,仅代表个人观点,分析内容基于历史数据,历史业绩不预示其未来表现,不作为买卖的依据,不构成投资建议。

点赞在看,投资更赚¥

@蛋卷指数基金研究院 @今日话题 @雪球创作者中心 @蛋卷基金 @球友福利 @Ricky

$国富沪深300指数增强(F450008)$ $申万菱信沪深300指数增强(F310318)$ $嘉实沪深300指数研究增强(F000176)$