摘要:

1、上周末最重要的事件是大会的召开,大会报告提出“中国式现代化”和“发展经济的着力点放在实体经济”等理念,有助于稳定国内市场信心。往后看国内经济和政策预期逐渐明朗,可以观察成交额能否继续回升,以及能否有增量资金入场带动市场情绪。

2、截至10月14日,约有294家A股上市公司披露了2022年三季度业绩预告/快报/报告。从业绩预告类型来看,目前已经披露三季度预告的上市公司预告向好率为89.8%,相比中报预告向好率显著上行,在近13个季度预告的向好率中处于最高水平。

3、医药板块近期的上涨主要还是因为压制行情的三大因素——政策、疫情、地缘风险出现了一些积极变化。医药板块经历本周暴涨,可能需要时间消化,尤其疫情反复可能会造成行情的波动。但市场对医药重拾信心,并且对于医药政策的认知有望摆脱此前偏负面的状态。

节后第一周,A股先跌后涨,上证指数单周上涨1.57%,重回3000点大关。创业板指涨6.35%,沪深300涨0.99%。科技成长板块普遍上扬,利好叠加推动医药板块反弹,同时猪价上涨带动养殖板块走强。值得注意的是,市场成交额逐步抬升,上周五已经回升至8600亿元的水平。

来源:Wind

国内9月CPI同比上涨2.8%,比上月扩大0.3个百分点,创超两年新高,但低于市场预期;核心CPI回落至0.6%,创2021年4月以来新低。此外,9月PPI同比涨幅由2.3%大幅回落至0.9%。整体来看目前通胀形势相较海外压力不大,货币政策可能会继续“以我为主”,优先考虑提振内需。另外9月社融超预期,后续国内经济有望延续复苏态势。下周可以关注三季度GDP,以及9月经济数据的情况。

上周末最重要的事件是大会的召开,相关报告提出“中国式现代化”和“发展经济的着力点放在实体经济”等理念,有助于稳定国内市场信心。往后看国内经济和政策预期逐渐明朗,可以观察成交额能否继续回升,以及能否有增量资金入场带动市场情绪。

来源:华泰证券

海外本周披露的美国9月CPI经季节因素调整后环比上升了0.4%,同比升幅则为8.2%;剔除食品和能源项目后的核心CPI环比上升0.6%,同比攀升6.6%,两者均高于预期。加息预期不断反复扰动,美股也出现了剧烈的波动,上周四大幅反弹后,上周五再度大跌。目前市场预期11月加息75bp板上钉钉,12月继续加息75bp的概率大幅提升,因此外部风险仍然不容忽视。

再来看下三季报的情况。截至10月14日,约有294家A股上市公司披露了2022年三季度业绩预告/快报/报告,占全部A股的比例约为5.9%。从业绩预告类型来看,目前已经披露三季度预告的上市公司预告向好率为89.8%,相比中报预告向好率显著上行,在近13个季度预告的向好率中处于最高水平。后续行情机会可能还是会围绕季报展开。

来源:招商证券

当前仅有5.9%的公司披露业绩预告/快报/报告,数量相对较少,和最终业绩结果可能有较大偏差。不过从一些高频指标看,目前新能源汽车渗透率仍在持续上行,销量保持快速增长,上游锂矿及材料、电池、汽车零部件等领域业绩增长趋势预计将会持续。光伏等板块需求较为旺盛,新增订单持续增长且充足,预计行业收入和利润端具有较强的保障。

另外近期披露业绩的一些医疗服务龙头企业,三季度盈利同比进一步提升,有望带动医药板块底部估值继续修复。此外生猪价格于3月份探底后开始回暖,部分龙头企业在第三季度业绩扭亏为盈,养殖行业业绩也有望出现环比明显改善。

最后再来重点提示一下医药板块的投资机会。医药板块近期的上涨主要还是因为压制行情的三大因素——政策、疫情、地缘风险出现了一些积极变化,叠加板块经过15个月下跌,利空因素基本反映,持仓拥挤度也大为改善。

最关键的还是医保政策的变化,医保降价过度悲观预期正在改变。随着国家集采和地方各项集采逐步落地,包括种植牙集采政策、创新器械不纳入集采的医保局回复、江西联盟生化诊断试剂集采规则、福建省电生理集采规则等,当前政策回暖的风向已经明晰。

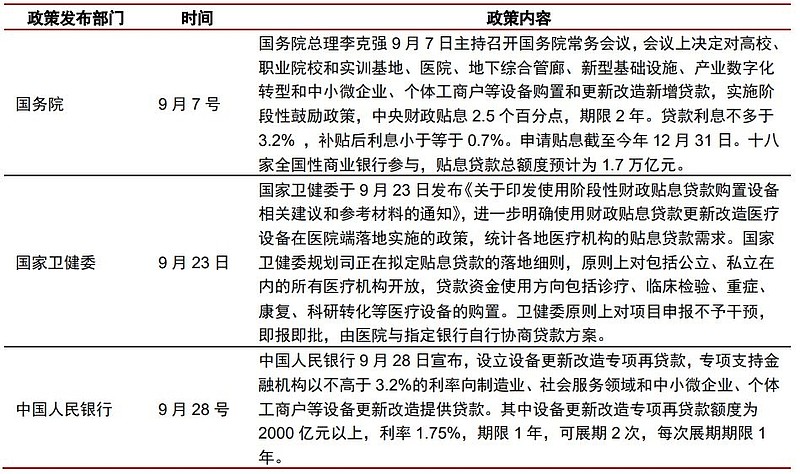

此外近期医药新基建加码也是重要的催化因素,国家卫健委上月发布《国家卫健委开展财政贴息贷款更新改造医疗设备的通知》,预计将有2000亿元以上的贴息贷款额度被用于医疗卫生领域。预计贴息贷款政策将在四季度体现在医疗器械公司的现金流改善,明年一季度将看到增量订单贡献,板块预计将持续受益于政策的实施。

来源:中信证券

后市来看,医药板块经历本周暴涨,可能需要时间消化,尤其疫情反复可能会造成行情的波动。但市场对医药重拾信心,并且对于医药政策的认知有望摆脱此前偏负面的状态,中长期生物医药ETF(512290)、疫苗ETF(159643)、医疗ETF(159828)、创新药沪深港ETF(517110)等医药类ETF仍然具有较高的配置价值。

最后附常推ETF图

今天就这样,白了个白~

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

无论是股票ETF/LOF基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。

基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。

板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。

文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。

以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。