(报告出品方:德邦证券)

1. 国内过半人群超重或肥胖,给家庭和社会带来严重负担

肥胖是一种多因素引起的代谢障碍疾病。早在 1948 年,世界卫生组织已将 “肥胖”列入疾病名单。大量流行病学调查显示,肥胖既是独立疾病,又是心脑 血管疾病、多种癌症(如子宫内膜癌症、乳腺癌等)、Ⅱ型糖尿病,高血压等多种 慢性病的重要诱因,被世界卫生组织列为导致疾病负担的六大危险因素之一。随 着全球经济的快速发展,人民生活水平的提高,加上不合理的膳食结构、不良生 活方式等出现,肥胖已成为公共卫生焦点问题。

1.1. 肥胖有多因素共同决定,根据 BMI 和腰围可分四大类型肥胖

BMI 指数是诊断是否肥胖的通用标准,各国肥胖范围有所不同。肥胖的诊断 标准包括腰围(WC)、腰臀比(WHR)、腰围身高比(WHtR)、体质指数(BMI) 等,其中 BMI 是国际上测量与诊断超重和肥胖使用最广泛的指标,其计算方法为 体重(kg)/身高的平方(m2),当 BMI 超过一定值时,则可被定义为超重或肥胖。 根据 WHO 的定义,当 BMI≥25 时为超重,BMI≥30 时为肥胖,该标准被美国、 欧洲、日本、韩国等多国采用;根据中国的定义,当 BMI≥24 时为超重,BMI≥ 28 时为肥胖。

根据 BMI 和腰围可将肥胖进一步划分为不同类型。在中国根据 BMI 和腰围大 小,可将肥胖类型进一步划分。当腰围超标(男性≥90 cm,女性≥85 cm)而 BMI<28 时,为单纯中心型肥胖,主要特征为腹部和躯干脂肪多而四肢脂肪相对 较少;当腰围不超标而 BMI≥28 时,为单纯全身型肥胖,主要特征为体内脂肪沉 积呈匀称性分布,臀部脂肪堆积多于腹部;当腰围超标且 BMI≥28 时,为复合型 肥胖。

肥胖由系统动力因素、环境驱动因素和个人危险因素共同决定。肥胖属于慢 性、易复发、进行性疾病状态,也是复杂的社会问题。从生物医学角度,肥胖可 理解为遗传、膳食、生活方式与行为、心理因素及其他因素(如职业、文化程度、 社会经济、健康素养、疾病状况、用药情况等)等个体因素导致的能量过剩。同 时,环境驱动因素和更远端的系统动力因素(如政策、经济、社会、政治因素) 在很大程度上影响个体的行为,从而影响超重和肥胖的发生。

1.2. 中国约有一半人口超重或肥胖,对个人健康造成威胁

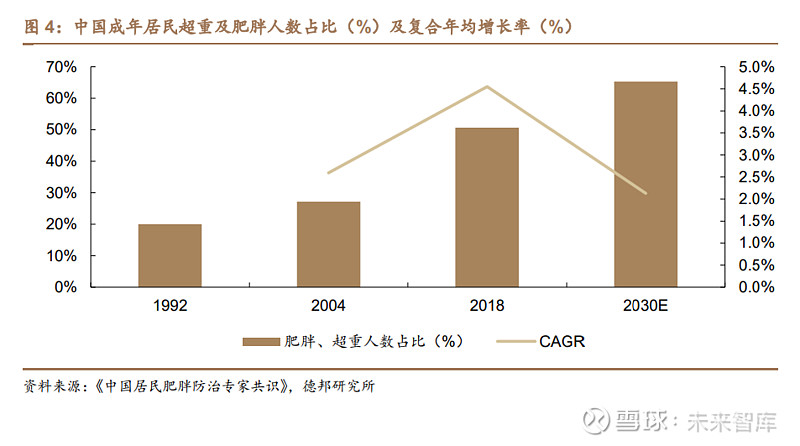

中国成年及青少年居民超重及肥胖患病率逐年上升。当前,肥胖已经成为危 害中国居民健康的严重公共卫生问题。随着社会经济的快速发展,居民生活方式 和膳食结构发生了显著变化,中国居民超重及肥胖的患病率呈现明显上升趋势。 1) 依据《中国居民肥胖防治专家共识》的统计数据,自 1990 年以来,中 国成年人中超重及肥胖的患病率平均每年增长 1%。从 1992 年 16.4%和 3.6%(合计 20.0%)增长到 2018 年的 34.3%和 16.4%(合计 50.7%)。 2) 依据 2020 年的全国调查报告,在 6~17 岁的儿童青少年以及 6 岁以下的 学龄前儿童中,超重/肥胖率分别达 20%和 10%,至 2030 年,中国成人 (≥18 岁)超重/肥胖合并患病率将达到 65.3%,在学龄儿童及青少年 (7~17 岁)中将达到 31.8%,在学龄前儿童(≤6 岁)中将达 15.6%。

中国人口高血压、糖尿病、高血脂等慢性病发病率与肥胖显著正相关。根据 《肥胖的流行病学现状及相关并发症的综述》的数据,约有 70-80%成年人高血压 源于过度肥胖,在患Ⅱ型糖尿病的成人中肥胖者约占 55%,且某些癌症还会呈越 胖危险性越高的量效关系。在过去的 20 年间,中国超重率、肥胖率,以及相关慢 性病的患病率迅速攀升。 一项针对中国上海地区 18739 名成年人的调查研究显示,高血压、高血糖、 高血脂、高尿酸血症等常见慢性病与 BMI 指数呈现显著正相关性。其中高血压在 正常、超重和肥胖患者中的检出率分别为 4.7%、14.5%和 28.3%,肥胖患者检出 率约为正常人群的6倍;高血糖在正常、超重和肥胖患者中的检出率分别为3.5%、 8.8%和 17.1%,肥胖患者检出率约为正常人群的 5 倍。

相比于其他肥胖类型,中心型肥胖风险更大。由于中心型肥胖患者内脏脂肪 含量通常高于全身型肥胖患者,其并发慢性病风险往往较高。一项针对中国各地 区 46600 名 35 岁以上成年人的临床研究显示,中心型肥胖患者的血脂异常检出 率为 35.1%,高于体重正常者(23.5%)和全身型肥胖患者(31.6%),而中心型 肥胖合并全身型肥胖患者(复合型肥胖)则高达 47.2%。中心型肥胖患者高血压、 高血糖、高尿酸血症等慢性病检出率也大幅高于体重正常者。

2. 从生活干预到药物手术、肥胖治疗方式不断演进

2.1. 肥胖防治分为生活干预、药物治疗和手术治疗

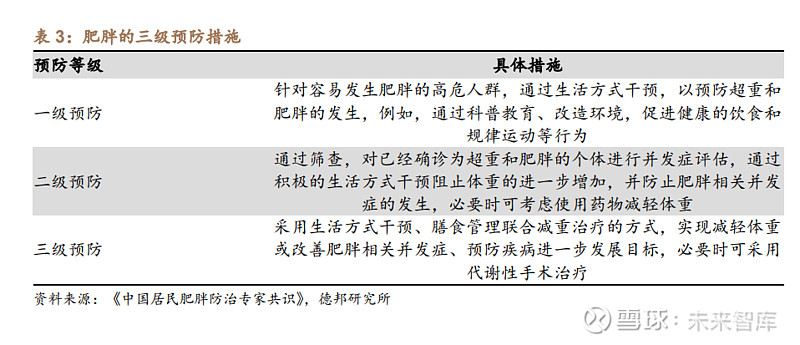

肥胖的防治以疾病的三级预防和治疗为基本原则,包括生活方式干预、服用 减肥药物、减重手术等。根据《中国居民肥胖防治专家共识》针对超重/肥胖成年 人规范化治疗流程图,当 BMI 在 24.0 至 27.9 范围,推荐仅通过生活方式干预(如 营养干预、运动干预等)进行治疗;当单纯性肥胖且 BMI≥35.0,或 BMI≥24.0 且伴有至少 1 项代谢异常,或 BMI≥28.0 且伴有至少 1 种慢性病时,推荐使用药 物治疗;仅当 BMI≥35.0 且伴有至少 1 种慢性病时,考虑手术治疗。

饮食干预是控制超重及肥胖的基础手段。不同饮食结构会对超重及肥胖产生 影响,随着人们对肥胖症发病机制和饮食结构的认知不断深入,产生了多种饮食 干预措施,如低碳水化合物饮食(LCD)、个体化饮食营养干预等,其中 LCD 的 受重视程度较高。LCD 指限制碳水化合物(供能比<45%),增加脂肪与蛋白质, 减少精制谷物与添加糖摄入的饮食。多项研究显示,LCD 可以有效减少超重肥胖 者的体重,降低肥胖及代谢综合征的患病风险,但 LCD 能否持续减轻体重并降低 超重肥胖风险仍缺乏充足的研究证据,其安全性也存在争议。此外,提倡戒烟戒 酒,少量多餐,定时进餐,增加膳食纤维,并加强对肥胖患者的教育也是饮食干 预的重要部分。

轻食与代餐作为健康减重的饮食方案,备受新一代年轻人推崇。英敏特调研 报告显示,疫情后,大部分消费者在健康饮食和运动健身方面更加重视,促进代 餐与轻食产品受到越来越多人的追捧。 1) 轻食是以类型丰富、低能量、高营养为特征的新兴饮食方式,如沙拉;中 国营养学会 2021 年发布的《中国人的轻食消费行为白皮书》对 6207 人 (大多参与者为年轻人)的调研结果显示,94.9%的被调查者每周至少消 费一次轻食,55.7%的人每周消费 2-4 次。根据 NCBD,我国 2021 年沙 拉轻食行业市场规模或达到 92.3 亿元,同比增长 66%。 2) 代餐则是以某类低热量、高营养的特定食物取代部分或全部正餐,如代餐 粉、代餐奶昔等。英敏特报告《体重管理的饮食习惯——中国,2020 年》 发现,在采取措施管理体型的消费者中代餐的渗透率已从 2016 年的 18% 增至 2020 年的 27%,增幅为各类体重/体型管理方法之首。艾媒数据中 心数据显示,预期 2022 年中国代餐市场规模将达到 1321.8 亿元。

左旋肉碱作为减重辅助用食品添加剂,同样被诸多人用以体重控制。左旋肉 碱是一种促使脂肪转化为能量的类氨基酸,是常见的辅助减重可食用添加剂,在 人体的肝脏和肾中产生,并储存在肌肉、精液、脑和心脏中,对人体无毒副作用, 配合适当的运动可加速燃烧脂肪。根据诚达药业招股书数据显示,2018 年,全球 左旋肉碱市场规模为 1.72 亿美元,中国 2018 年左旋肉碱市场规模为 0.14 亿美元, 占全球 8.28%的市场份额。根据 The Insight Partners 预测,2019 年至 2027 年, 左旋肉碱全球市场规模将保持 4.79%的复合增长率。

运动方式主要可分为有氧运动及力量训练,二者结合可发挥减重效果。有氧 运动结合力量训练通常是指在进行身体训练时,将有氧运动手段与力量运动手段 两者都加入训练方案,通常采取中低强度,训练时间平均分配的复合型运动方式。 多项研究表明,有氧运动结合力量练习对于改善体质及减脂减重有着显著效果。

通过生活方式干预控制体重十分普遍,效果有限。常规的生活方式干预主要 包括体重和腰围监测、控制饮食、积极运动等。这些手段在日常生活中通常较易 实施,但减重效果通常较差,且容易发生体重反弹。对于运动控制来说,《共识》 建议每周进行中等强度有氧运动至少 150 min,最好每天运动 30~90 分钟,周运动 3~7 天,总共达到 200~300 分钟/周。

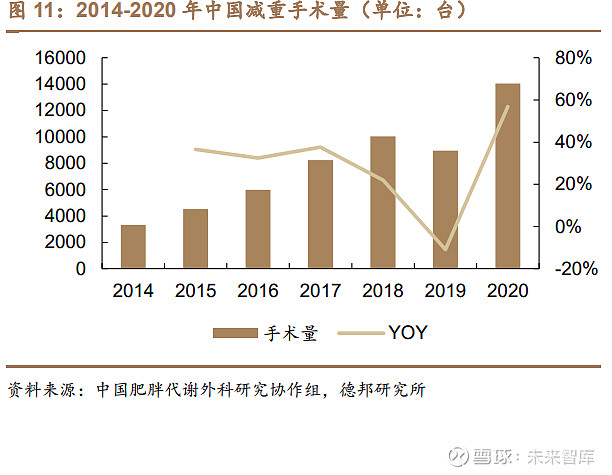

手术治疗可有效控制体重,但患者接受度差。目前主流的减重手术治疗方式 包括袖状胃切除手术、胃旁路手术、胃束带手术、胃内水球等。手术治疗肥胖效 果明确,一项关于瑞典肥胖受试者减肥手术的前瞻性对照干预研究《Review of the key results from the Swedish Obese Subjects (SOS) trial - a prospective controlled intervention study of bariatric surgery》表明代谢手术组患者术后2年、 10 年、15 年和 20 年,体重变化平均值分别为-23%、-17%、-16%和-18%,常规 治疗组体重变化平均值分别为 0%、1%、-1%和-1%。然而,手术治疗主要针对 中重度肥胖成人,且可能导致多种并发症,目前公众的接受程度仍较低。根据中 国肥胖代谢外科研究协作组的测算,中国 2020 年共开展减重手术 1.4 万台,减重 手术数量在过去几年增速较快,与基数庞大的肥胖人群相比,减重手术的渗透率 仍极低。

2.2. 药物治疗是肥胖治疗的重要手段,已有多款药物上市

药物治疗是肥胖治疗的重要手段之一。相比于单纯的生活方式干预,通过减 肥药物控制体重疗效更确切;相比于手术治疗,采用药物治疗无手术并发症风险, 副作用较少,患者接受度高。2021 年版《中国超重/肥胖医学营养治疗指南》建 议,成年人群当 BMI≥28.0 或 BMI≥24.0 且合并高血糖、高血压、血脂异常等危 险因素,经综合评估后,可在医生指导下选择药物联合生活方式干预。 国际多种减肥药已获批上市,国内减肥药市场正高速增长。目前,FDA 已批 准包括人胰高血糖素样肽-1(GLP-1)受体激动剂、类瘦素药物、拟交感胺类药 物等多种不同机理的减肥药物上市,减肥药物市场逐步扩张。根据智研咨询统计, 2016-2020 年,全球减肥药物市场规模由 18.0 亿美元增长至 26.0 亿美元,CAGR 为 7.6%;2016-2021 年,中国减肥药物市场规模由 2016 年的 2.6 亿元增长至 2021 年的约 30 亿元,CAGR 达 50.3%。

2.3. 减肥药物的主要问题在于长期安全性

减肥药物的主要问题在于其长期安全性,多个药物因安全性问题退市。过去 40 年内,6 种减肥药因安全隐患而退出市场。其中,最著名的两种药物为惠氏公 司(已被辉瑞收购)的 Pondimin(芬氟拉明)和 Redux(右芬氟拉明),被发现可 增加心脏瓣膜病变风险,于 1997 年退出市场。2010 年,雅培的 Meridia/Reductil (西布曲明),由于可能引发心血管疾病而退市;Servier 公司的 Mediator(苯氟 雷司),由于可能引发心脏瓣膜病变,于 2009 年退市;赛诺菲的 Acomplia(利莫 那班),由于可能引发抑郁症或自杀观念于 2008 年退市。卫材制药的 Belviq(氯 卡色林)因为可能导致癌症风险增高,于 2020 年退市。

2.4. 综合药效和安全性,GLP-1 为当前最佳减重药物控制手段!

综合考虑减重效果和不良反应情况,GLP-1 受体激动剂在所有减肥药物中表 现较好。对比目前 FDA 批准上市几类减肥药物(非头对头): 1)从减重效果来看:口服药物芬特明-托吡酯高剂量组与二代 GLP-1 抑制剂 司美格鲁肽相对安慰剂的减重效果最为明显,其中司美格鲁肽 68 周皮下注射组减 重 14.9%最为优异。 2) 从安全性来看:奥利司他实验组出现明显多于安慰剂组的便急和排便失禁; 芬特明-托吡酯会增加心率,对于心脏病患者慎用,同时其成分芬特明具有成瘾性, 在国内被列入《麻醉药品及精神药品品种目录》;纳曲酮-安非他酮中纳曲酮在中 国主要作为戒毒药物使用,安非他酮则被用于抑郁患者的治疗,且具有引起癫痫 发作的剂量相关倾向;相比之下,GLP-1 激动剂严重副作用发生率较小,同时相 较于安慰剂组,对于心脏代谢方面有更大改善。 3) 从中国临床进度来看:目前仅有奥利司他的减肥适应症在中国获批,利拉 鲁肽肥胖适应症处于申报上市阶段,司美格鲁肽肥胖适应症三期临床已完成。 4)综合比较我们认为:GLP-1 激动剂类药物凭借优异的减重效果,良好的 安全性和心血管受益,未来有望成为减重市场的核心品类,同时在中国其临床进 展较快,预计明年将陆续有产品面市。

3. GLP-1 为减重主流靶点,当前司美格鲁肽效果最好

3.1. GLP-1 具有广泛的生理作用,但天然结构的稳定性较差

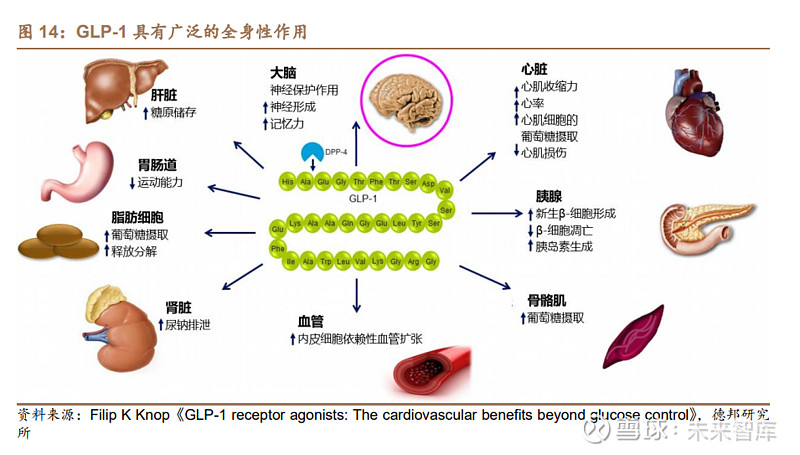

GLP-1 是一种天然存在于人体的肠促胰岛素。肠促胰岛素(incretin)是一组 促进血糖水平下降的代谢激素,在进食后释放,并通过血糖依赖机制增加胰岛β 细胞释放的胰岛素的分泌。肠促胰岛素家族主要有胰高血糖素样肽-1(GLP-1) 和葡萄糖依赖性促胰岛素多肽(GIP)。 GLP-1 通过激动广泛分布的 GLP-1 受体发挥减肥作用,但极易降解。天然 GLP-1主要由肠道L细胞所产生,通过激活广泛分布于全身各器官的GLP1受体, 可以增强胰岛素分泌,抑制胰高糖素分泌,并能够延缓胃排空,并通过中枢性的 食欲抑制减少进食量,从而达到降低血糖,减肥等作用。然而天然的 GLP-1 十分 不稳定,其生物半衰期仅有不足 2 分钟,在体内极易被 DPP-4(二肽基肽酶-4)降 解而失去活性。

3.2. GLP-1 受体激动剂安全有效,逐渐成为减肥药物主流

GLP-1 受体激动剂安全有效,已成为减肥药物临床研究的核心靶点。根据利 拉鲁肽Saxenda和司美格鲁肽Wegovy针对无糖尿病肥胖人群的III期临床试验, GLP-1 受体激动剂显示出良好的减重效果,两种药物分别减轻患者体重 5.4%和 12.5%。GLP-1 受体激动剂的绝大多数不良反应为胃肠道反应(如恶心、便秘等), 通常程度轻微,且多发生于用药初期,随着身体的逐渐适应多数可以自行缓解。 因此,针对 GLP-1 受体(GLP-1R)为靶点的药物开发已成为减肥药临床研究的 主流,根据医药魔方的统计数据,世界范围内共有 162 项临床试验涉及该靶点, 占所有临床试验靶点的 31.5%。

多款 GLP-1 受体激动剂成功上市,其中两款获批减肥。目前,包括利拉鲁肽、 司美格鲁肽、贝那鲁肽、艾塞那肽在内的多款 GLP-1 受体激动剂已成功上市,其 主要适应症为成人 2 型糖尿病。目前仅有诺和诺德的两款产品获批肥胖适应症, 2014 年,利拉鲁肽(Saxenda)成为第一个基于 GLP-1 的减肥药物被引入美国 市场,用于治疗成人肥胖症,并于 2020 年被批准用于 12 岁及以上肥胖青少年的 体重管理。2021 年,FDA 批准了 2.4mg 司美格鲁肽(Wegovy)用于患有肥胖或 超重且至少有一种体重相关疾病(如高血压或胆固醇或 T2D)的成年人的慢性体 重管理。

3.3. 提高药物半衰期是 GLP-1 受体激动剂的重要开发策略

多种改造策略使 GLP-1 受体激动剂的作用时间大大延长。由于天然结构的 GLP-1 半衰期极短,需频繁给药,造成使用上的不便,因此多种针对延长半衰期 的改造策略被开发出来,包括关键位点氨基酸置换修饰、连接脂肪酸侧链、抗体 偶联、白蛋白修饰等。

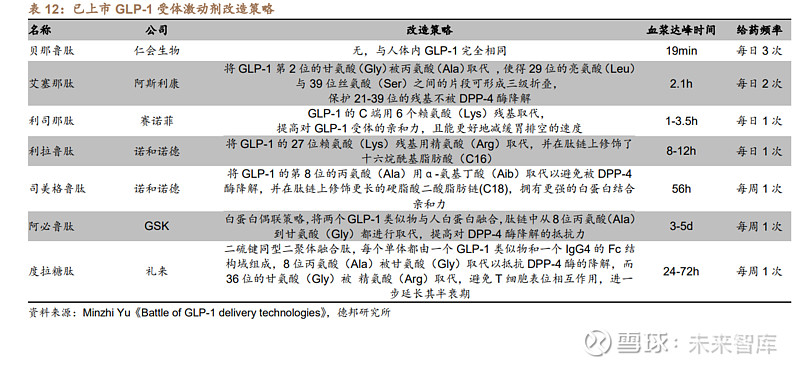

贝那鲁肽与天然 GLP-1 完全同源,效果短暂。贝那鲁肽由上海仁会生物 开发,并于 2016 年 12 月成功在国内上市,用于成人 2 型糖尿病患者控 制血糖。贝那鲁肽通过基因工程技术获得,其活性成份的氨基酸序列与 人体内 GLP-1 完全相同,同样易受到体内 DPP-4 的攻击而迅速失活, 因此使用贝那鲁肽需要每日三次进行皮下注射,患者顺应性较差。

利拉鲁肽在天然 GLP-1 的基础上改造而来,需每天一次给药。针对天然 CLP-1 在体内易被酶降解的问题,诺和诺德将 GLP-1 的 27 位赖氨酸(Lys) 残基用精氨酸(Arg)取代,并在肽链上修饰了十六碳脂肪酸侧链(C16), 使得修饰后的多肽具有较高化学稳定性,不易被二肽基肽酶-4 降解,因 此,利拉鲁肽的体内半衰期较长,达 12-14 小时,仅需每日一次皮下注 射,顺应性好于贝那鲁肽。

司美格鲁肽在利拉鲁肽的基础上改造而来,需每周一次给药。将利拉鲁 肽第 8 位的丙氨酸残基(Ala)被稀有氨基酸α-氨基丁酸(Aib)取代, 可以抵抗酶的切割;将利拉鲁肽的十六碳脂肪酸侧链(C16)替换成具 有一个游离羧基的十八碳脂肪二酸侧链(C18),可提高对 GLP-1 受体的 亲和力和血浆蛋白结合力,极大延长了药物半衰期,仅需每周进行一次 皮下注射。

3.4. 司美格鲁肽减重效果优于利拉鲁肽

减重效果:司美格鲁肽优于利拉鲁肽。诺和诺德利拉鲁肽(Saxenda)和司 美格鲁肽(Wegovy)的 III 期临床试验先后于 2015 年和 2021 年发表于《NEJM》, 受试者皆为 BMI≥30 或 BMI≥27 且至少患有一种与体重相关的并发症(非糖尿 病)的成年人。在分别接受 56 周 3.0mg 利拉鲁肽每日一次皮下注射,或 68 周 2.4mg 司美格鲁肽每周一次皮下注射后,实验组体重较安慰剂组都出现了显著下 降,利拉鲁肽组较安慰剂组下降 5.4%,司美格鲁肽组下降 12.5%。利拉鲁肽组仅 14.4%的受试者体重下降超过 15%,司美格鲁肽组则高达 50.5%的受试者体重下 降超过 15%,超过 32%的受试者体重下降超过 20%。 不良反应程度:司美格鲁肽与利拉鲁肽类似。利拉鲁肽组 80.3%的受试者经 历过至少一次不良反应,其中胃肠道反应是最为常见,包括恶心、便秘、腹泻、 呕吐等,94%以上为轻度或中度,胆囊事件(如胆囊炎、胆结石)在利拉鲁肽组 发生率为 2.5%,安慰剂组为 1.0%。司美格鲁肽组 89.7%的受试者经历过至少一 次不良反应,最常见的不良反应是恶心和腹泻,通常为轻至中度,出现在治疗初 始阶段并随时间而消退。

司美格鲁肽能显著降低心血管发病风险。近年来,随着大量心血管结局研究 的发表,证实 GLP-1 受体激动剂能显著减少患者的心脑血管事件发生风险,国内 外指南均一致明确 GLP-1 受体激动剂对于合并心血管疾病或心血管高危风险的 2 型糖尿病患者的重要治疗地位。SUSTAIN China 研究结果显示,在中国人群中, 司美格鲁肽可显著降低糖化血红蛋白(HbA1c),最高降幅达 1.8%,此外,司美 格鲁肽还能改善多项心血管代谢指标,更好地综合控制包括血压、血脂和体重等 在内的多种心血管风险因素。心血管结局研究 SUSTAIN 6 研究结果显示,在标准 治疗基础上,相比安慰剂,司美格鲁肽显著降低主要心血管不良事件(MACE)发生 风险达 26%,显著降低非致死性卒中风险达 39%。

4. 双靶多靶激动剂有望开启减肥药物新篇章

4.1. 双靶、多靶成研发热门,国际巨头纷纷布局

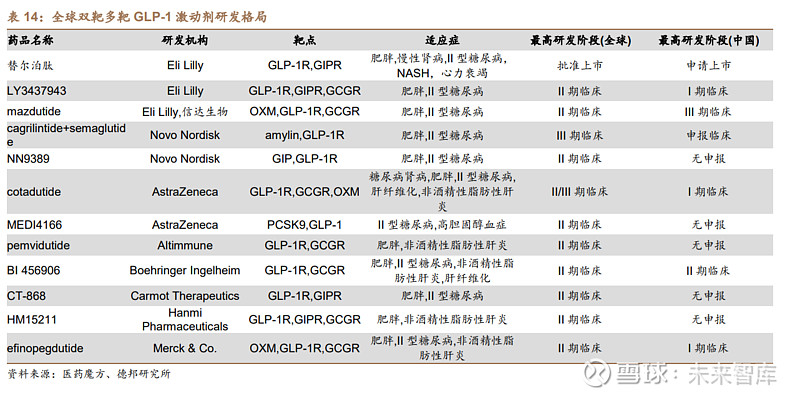

双靶多靶点激动剂成为 GLP-1 研发主流。随着 GLP-1 激动剂司美格鲁肽在 肥胖适应症的获批,新一代的双靶点抑制剂也已蓄势待发,其中包括礼来的明星 药物替尔泊肽(tirzepatide),据 EvaluatePharma 预测,该药在 2026 年的销售 额将达到 49 亿美元。由于糖尿病、肥胖、非酒精脂肪肝等领域空间巨大,礼来, 诺和诺德,阿斯利康,默克等多个巨头均有布局。

将 GIPR 激动剂与 GLP-1R 激动剂联用治疗肥胖是一种很有前途的策略。根 据 Laurie L. Baggio《Glucagon-like peptide-1 receptor co-agonists for treating metabolic disease》,葡萄糖依赖性促胰岛素多肽(GIP)是一种 42 个氨基酸的 肽,由主要位于小肠近端的肠 K 细胞产生并释放。与 GLP-1 类似,GIP 在营养摄 入后分泌,通过激活胰腺β细胞中的同源 GIP 受体(GIPR),增强餐后胰岛素分 泌。临床前研究表明,下丘脑中 GIPR+神经元的中枢遗传激活可以减少食物摄入 并促进体重减轻。GIP 和 GLP-1 发挥作用的机制具有高度的协同性。 OXM 可同时激活 GLP-1R和 GCGR,减肥潜力优于单纯的 GLP-1R激动剂。 根据 Alessandro Pocai《Action and therapeutic potential of oxyntomodulin》,胃 泌酸调节素(OXM)是一种肽类激素,在餐后状态下从肠道释放,激活胰高血糖 素样肽-1 受体(GLP-1R)和胰高血糖素受体(GCGR),可产生减少食物摄入, 增加能量消耗的作用。虽然激活 GCGR 会增加葡萄糖的生成,从而产生高血糖的 风险,但同时激活 GLP-1R 很好的抵消这种影响,使 GCGR 和 GLP1R 双受体激 动剂成为治疗糖尿病和肥胖的有前途的新疗法,其减肥和降血糖的潜力优于 GLP1R 激动剂。

4.2. 礼来 Trizepatide:GIPR/GLP-1R 双靶点激动剂

礼来 Trizepatide 依据分子整合策略设计,是一种 GIPR/GLP-1R 双靶点激动 剂。Tirzepatide 是一款创新型 GLP-1R/GIPR 双重激动剂,只需每周皮下注射 1 次。GLP-1(胰高血糖素样肽-1)和 GIP(葡萄糖依赖性促胰岛素多肽)是两种 天然的肠促胰素,已被证明可以减少食物摄入、调节代谢,有利于减轻体重和降 低血糖。该药物于 2022 年 5 月首次获 FDA 批准上市,用于治疗 2 型糖尿病。 Tirzepatide 的 III 期 SURMOUNT 全球临床开发项目始于 2019 年底,已在 6 项 临床试验中招募了 5000 多名肥胖或超重患者,其中 4 项是全球研究。 SURMOUNT-2,3 和 4 的结果预计在 2023 年读出。

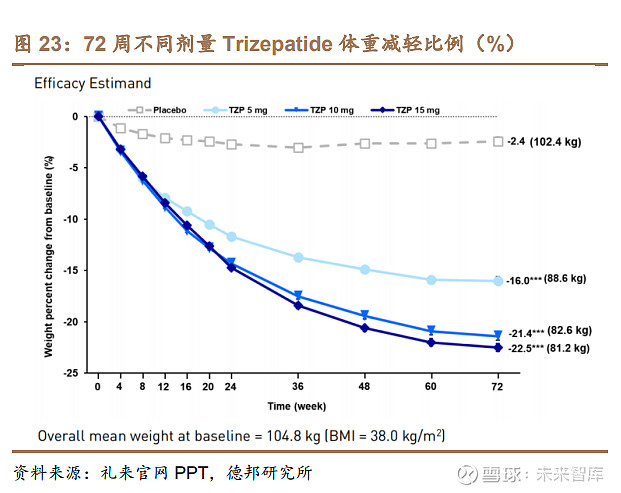

Trizepatide 在肥胖人群中效果显著。2022 年 4 月,礼来公布了 Tirzepatide 治疗不伴有糖尿病的肥胖患者的 III 期 SURMOUNT-1 研究的积极结果。 Trizepatide 的 III 期临床试验中,2539 名 BMI≥30 或 BMI≥27 且至少患有一种 与体重相关的并发症(不包括糖尿病)的志愿者在经过 72 周,每周一次给药的治 疗后,使用 Trizepatide 5mg,10mg,15mg 的受试者体重较安慰剂组分别下降了 16%,21.4%,22.5%,且在中高剂量组(10mg,15mg)中,有超过半数的 受试者体重减轻≥20%。

关键次要终点达到预设指标。体脂率:tirzepatide 组总脂肪量与总瘦肉量之 比从基线的 0.93 下降到第 72 周的 0.70,而安慰剂组为 0.95 至 0.88,体脂 率较大幅度改善。腰围: 所有治疗组的腰围都减少了,10 和 15 毫克剂量分别减 少了 19.4 厘米(7.6 英寸)和 19.9 厘米(7.8 英寸)。

Trizepatide 上市进度:FDA 已批准其治疗 2 型糖尿病,在中国的糖尿病适 应症处于申报上市阶段。Trizepatide 在美国已完成针对 2 型糖尿病和肥胖的 III 期临床试验,2022 年 5 月 13 日,Tirzepatide(商品名:Mounjaro)获 FDA 批 准上市,用于改善成人Ⅱ型糖尿病的血糖控制。10 月 6 日,礼来宣布,FDA 已授 予 tirzepatide 快速通道指定,用于治疗成人肥胖或超重以及体重相关的并发症。 根据与 FDA 的讨论,礼来将在 2022 年滚动提交 tirzepatide 针对成人肥胖或超重 的上市申请。在中国,Tirzepatide 针对 2 型糖尿病的 III 期临床试验已经完成,并 于 2022 年 9 月向 CDE 递交上市申请,针对超重/肥胖的 III 期临床试验正在进行 中。

4.3. 信达生物 Mazdutide:GLP-1R/GCGR 双靶点激动剂

Mazdutide(IBI362)是信达生物制药与礼来制药共同推进的一款胃泌酸调 节素创新化合物(OXM3),在同类产品中具有最优潜力,已于 2022 年 10 月 4 日进入三期临床阶段。2019 年 8 月,信达与礼来签订授权许可协议书,信达获得 IBI362 在中国的开发及潜在商业化权益。作为一种与哺乳动物胃泌酸调节素类似 的长效合成肽,mazdutide 利用脂肪酰基侧链延长作用时间,允许每周给药一次。 mazdutide 的作用被认为是通过 GLP-1R 和 GCGR 的结合和激活介导的,与 OXM 具有相似作用机制,因此预计其可以改善葡萄糖耐量并减轻体重。除了 GLP-1R 激动剂具有的促进胰岛素分泌、降低血糖和减轻体重等作用外,mazdutide 还可 能通过 GCGR 的激活具有增加能量消耗和改善肝脏脂肪代谢等效应。通过开发同 时激动多个与代谢相关的靶点来治疗代谢性疾病是目前国际上新药研发最新的趋 势。

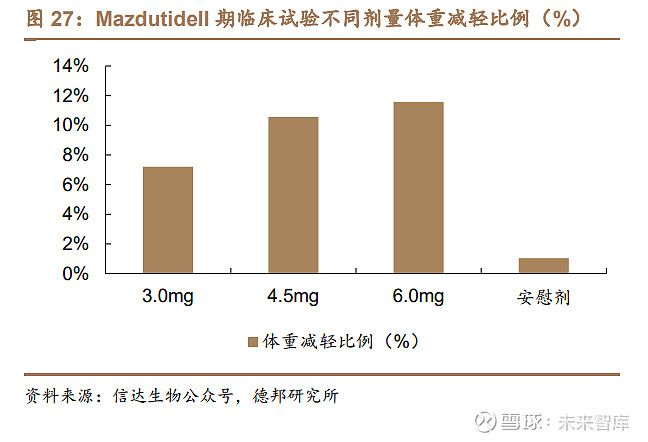

Mazdutide II 期临床试验低剂量队列显示出显著的减重效果。2022 年 6 月, 信达生物披露了 Mazdutide 在中国肥胖受试者中的 II 期临床研究中低剂量队列 (3.0mg、4.5mg 和 6.0mg)受试者的结果,在为期 24 周的临床研究中,248 例 受试者接受 3.0mg、4.5mg、6.0mg 的 Mazdutide 或安慰剂,每周一次皮下注射 给药。24 周后,3.0mg、4.5mg、6.0mg 组受试者相比于安慰剂组,体重分别下 降 8.3%、11.6%、12.6%。同时,mazdutide 还可明显降低体重指数、腰围、血 脂、血压、血尿酸、肝酶及肝脏脂肪含量等。研究达到了主要临床终点和所有的 关键次要临床终点。公司于 2022 年 10 月开始积极推进 mazdutide III 期临床研 究的开展。

4.4. 双靶点药物有望成为新一代主流减重药物

双靶点激动剂效果优异。礼来 GIPR/GLP-1R 双靶点激动剂 Tirzepatide 的高 剂量组(15mg)连续使用 72 周后,体重减轻比例超过安慰剂组 17.8%(实验组 减安慰剂组),而 GLP-1R 单靶点激动剂司美格鲁肽(2.4mg)在连续使用 68 周 后,体重减轻比例超过安慰剂组 12.5%; 信达的 GLP-1R/GCGR 双靶点激动剂(3mg vs 4.5mg vs 6mg)连续使用 24 周后与安慰剂组相比,三个剂量组体重百分比变化分别为 −8.26% 、−11.60% 、 −12.62% ,已超过司美格鲁肽 68 周的注射效果。

5. 减肥药物空间和市场格局分析

5.1. 国内减肥药仅有奥利司他上市,竞争格局激烈

奥利司他是中国唯一上市的减肥药物。奥利司他于 2001 年在中国上市,并 于 2007 年被批准为减肥非处方药。其中,处方药物适用于肥胖和体重超重者, 包括已经出现与肥胖相关的危险因素的患者的长期治疗。非处方药用于肥胖症或 体重超重患者(体重指数≥24)的治疗。

奥利司他多为 OTC 产品,有多家国产厂商获批。中国奥利司他生产厂家及产 品众多,目前拥有生产厂家 11 家,已上市产品 12 种,大多数为胶囊剂。奥利司 他多为 OTC 产品,价格低廉,竞争较为激烈。

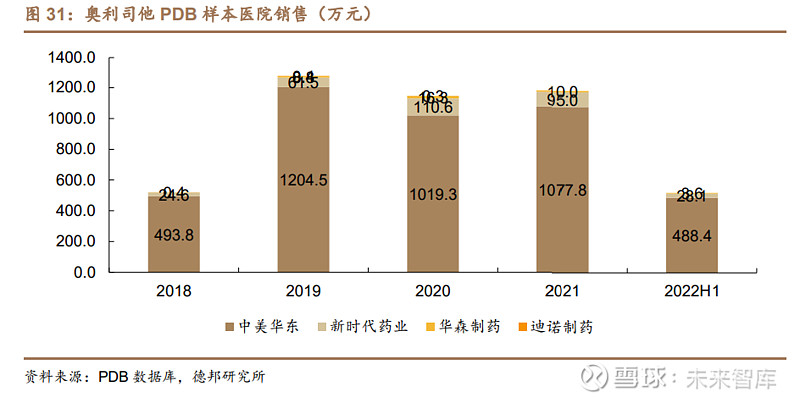

奥利司他中国市场约 20 亿元,线上渠道为主。据药智数据《奥利司他市场调 研报告》显示,奥利司他制剂全球市场 2019 年销售规模超 30 亿元,中国奥利司 他总销售额预计为 12.7 亿元,预计 2021 年中国市场奥利司他制剂销售规模将达 到 20 亿元。按照渠道划分,线上销售额达 10 亿元,线上占比为 79%。按企业份 额来看,植恩药业市场份额排名第一,占比 52%。PDB 样本医院数据显示,近年 来奥利司他院内渠道销售基本维持稳定。

芬特明、纳曲酮-安非他酮等减肥药在中国上市可能性较低。在 FDA 获批药 物中,苯丙胺类药物如芬特明,由于其结构与药理作用与精神活性物质苯丙胺相 似,在中国被列为第二类精神药品严格管控。纳曲酮在中国主要作为戒毒药物使 用,安非他酮则被用于抑郁患者的治疗。目前没有企业在国内开展上述药品针对 肥胖症的临床试验,我们认为其未来作为减肥药在中国上市可能性较小。

5.2. 国内 GLP-1 已申报减肥适应症上市,将成为减肥市场主流药品

国内多家企业布局 GLP-1 受体激动剂。目前国内针对超重/肥胖开展的临床 试验药物以 GLP-1 受体激动剂为主,15 种在研药物中,共有 14 种药物的靶点包 含 GLP-1R,其中 7 种为 GLP-1R 单靶点激动剂。 多个 GLP-1 激动剂肥胖适应症已申报上市。研发进度上,5 种药物针对超重 /肥胖的临床试验已进入 III 期临床或上市申请阶段。由于诺和诺德利拉鲁肽在中国 已过专利保护期,华东医药、万邦医药、爱美客等多家药企布局研发用于治疗成 人超重/肥胖的利拉鲁肽,其中华东医药研发进展领先,III 期临床完成,药品上市 许可申请获 CDE 受理,预计将于明年获批。此外仁会生物贝那鲁肽进入上市申请, 诺和诺德司美格鲁肽已完成三期临床,若成功获批肥胖适应症,将改变国内减肥 药市场竞争格局。

5.2.1. 利拉鲁肽全球市场已达峰,国内多家类似药在研。

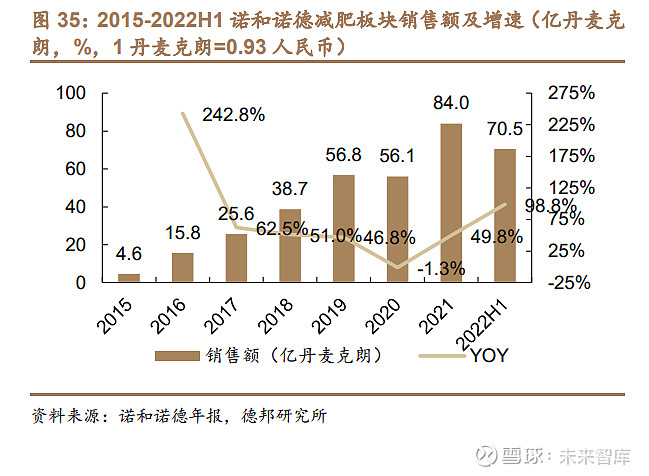

利拉鲁肽为诺和诺德原研药品,全球市场已达峰。利拉鲁肽分为 Victoza 及 Saxenda 两个商品名;其中 Victoza 于 2010 年被批准用于治疗成人患者的 2 型 糖尿病,Saxenda 于 2014 年被批准用于治疗成人超重/肥胖。利拉鲁肽作为诺和 诺德代谢板块核心品种之一,2018 年 Victoza(糖尿病)峰值销售额超过 38 亿美 元,其减肥剂型 Saxenda 获批后增长快速,于 2019 年销售额达到 8.5 亿美元。 2021 年司美格鲁肽 Wegovy 获批肥胖适应症后,诺和诺德将减肥板块合并统计, 2021 年减肥板块(包含包括 Saxenda 及 Wegovy 两种药物)合计销售 84 亿丹麦 克朗,2022 年上半年销售 70.5 亿丹麦克朗,同比增 98.8%。

国内利拉鲁肽在 GLP-1 受体激动剂中占主要地位,专利到期后多家申报上市。 利拉鲁肽(商品名:Victoza))于 2011 年在中国上市,用于 2 型糖尿病的治疗。 2017 年 7 月,利拉鲁肽成功进入国家医保目录,价格由 723 元/支降至 410 元/ 支,成为第一个被纳入医保的 GLP-1 受体激动剂。降价后利拉鲁肽迅速放量,2021 年中国地区销售额约合 14.94 亿人民币,占有中国 GLP-1 受体激动剂 60.7%的市 场份额。利拉鲁肽晶体专利 2017 年到期后,国内已有多家企业的生物类似物申 报,目前华东医药、翰宇药业、通化东宝已提交上市申请,另有多家企业处于临 床三期阶段。

华东医药利拉鲁肽肥胖适应症进度领先。2022 年 7 月,华东医药发布公告称, 其全资子公司中美华东申报的利拉鲁肽注射液用于肥胖或超重适应症的上市许可 申请获得受理,预计获批适应症为 BMI≥30(肥胖),或≥27(超重),并伴有至 少有一种体重相关的合并症(例如高血压、2 型糖尿病或血脂异常)的人群。

5.2.2. 司美格鲁肽:专利 2026 年到期,诺和诺德独家大品种

司美格鲁肽:中国目前仅诺和诺德 Ozempic 一种产品上市,适用于 2 型糖 尿病治疗。诺和诺德司美格鲁肽共有 3 种上市药品,注射剂 Ozempic 和口服片剂 Rybelsus,用于治疗成人 2 型糖尿病;注射剂 Wegovy 用于治疗成人超重/肥胖。 2021 年 4 月,Ozempic 在中国上市,并于 2021 年 12 月被纳入医保目录。2021 年,Ozempic 在中国的销售额达到 3.03 亿人民币。

诺和诺德司美格鲁肽(Wegovy)减肥适应症中国 III 期临床试验已完成,专 利保护下短期内或无同类竞品。诺和诺德在中国开展了 Wegovy 针对减重的 III 期临床试验,国内共入组 300 例受试者,并已于 2022 年 8 月完成试验,预计将 在近期申报上市。司美格鲁肽在中国的专利到期时间为 2026 年,目前尚无国内 厂家开展司美格鲁肽治疗超重/肥胖的临床研究,因此我们预计,国内司美格鲁肽 制剂在短期内或无同类竞品上市,司美格鲁肽市场份额将由诺和诺德占据。 诺和诺德口服司美格鲁肽(Rybelsus)肥胖适应症国内首次获批临床。司美 格鲁肽片(商品名:Rybelsus)是司美格鲁肽的口服新剂型,由司美格鲁肽和吸 收增强剂 SNAC 组成。SNAC 可以局部升高 pH 从而保护司美格鲁肽不被蛋白酶 降解,以及促进司美格鲁肽跨细胞转运来增强胃内吸收。2019 年 9 月,Rybelsus 获 FDA 批准治疗 II 型糖尿病,成为了全球首个获批的口服 GLP-1 药物。2022 年 9 月 6 日, Rybelsus 的肥胖适应症临床试验申请获得 CDE 许可。

双靶激动剂礼来信达领先。国内目前尚无双靶点 GLP-1 激动剂获批,其中礼 来替尔泊肽(Tirzepatide)针对 2 型糖尿病的 III 期临床试验已经完成,并于 2022 年 9 月向 CDE 递交上市申请,针对超重/肥胖的 III 期临床试验正在进行中, SURMOUNT-CN 试验已于 2022 年 7 月入组完成。信达生物的双靶点激动剂 mazdutide 已于 2022 年 10 月 4 日进入三期临床阶段。此外还有勃林格殷格翰的 GLP-1R,GCGR 双靶激动剂处于二期阶段,礼来的三靶点(GLP-1R,GIPR,GCGR) 激动剂处于一期阶段。

5.3. 国内 GLP-1 减肥 400 亿 RMB 大市场,下一个重磅品种

肥胖人群中应用盈利预测:超 240 亿人民币

1、据《中国居民肥胖防治专家共识》统计,2018 年肥胖患病率为 16.4%。 假设国内成人肥胖比例每年逐步增长 0.5%; 2、假设 2021 年肥胖人群使用药物干预的比例为 0.5%,之后每年增长并维 持在 3%; 3、假设 2022 年市场平均单价 700 元/支;此后每年下降 5%; 4、假设随着新一代 GLP-1 激动剂的普及,更好的疗效和依从性使平均每人 每年使用支数提升至 10 支; 结论:在以上假设下,GLP-1 药物在肥胖患者中的应用市场峰值将超过 240 亿人民币。

超重人群中应用盈利预测:超 160 亿人民币

1、据《中国居民肥胖防治专家共识》统计,2018 年超重患病率为 34.3%。 假设国内成人超重比例每年逐步增长 0.2%; 2、假设 2021 年超重人群使用药物干预的比例为 0.2%,之后每年增长并维 持在 2%; 3、假设 2022 年市场平均单价 700 元/支;此后每年下降 5%; 4、假设随着新一代 GLP-1 激动剂的普及,更好的疗效和依从性使平均每人 每年使用支数提升至 6 支; 结论:在以上假设下,GLP-1 药物在超重患者中的应用市场峰值将超过 160 亿人民币。总体 GLP-1 肥胖减重市场的销售峰值预计超过 400 亿人民币。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【未来智库】