估值方法类型多样,本文重点聊一聊:现金流折现模型的关键点汇总。

1、模型的基础假设:

(1)现金流折现模型,企业价值是未来现金流折现的总和。这是一个思考方式,因为有太多的假设(后面会具体讲)。

(2)公司价值=企业价值(EV)+现金=股权价值+债务。股权价值:股权的折现率、股权自由现金流;公司价值:公司的资本加权成本法,公司自由现金流。

2、基础公式和拆解

一般的算法是按照两阶段的计算,第一个阶段是未来5年的一个周期,第二阶段是第6年到永续的周期。

具体拆解为:

− 预测期:n是多久,两个阶段是时间分别是多久

− 预期期的现金流数据,具体怎么计算

− 折现率r,是如何计算

− 终值:如何计算

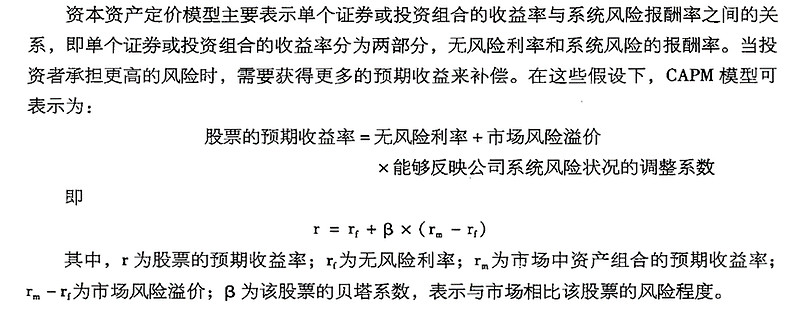

(1)折现率r,是如何计算

Rf:一般用国债收益率表示;实际上,不同国家的不同期限、不同时间的国债收益率差别较大。

Rm:整个市场的收益率,一般用证券市场指数的历史回报率作为市场收益率。

β值:表明的是该证券所含的系统风险大小,它反映了个别资产收益率的变化与证券市场上所有资产的平均收益率变化的关联程度。

Wind里,可以算行业β值和个股β。

已上市的公司,适合个股β值;如果是非上市公司,适合行业β,然后要考虑杠杆的影响;如果是已上市的公司,但现在业务要有转型和变化,要用可比公司的β。

β是相关性,标的指标可以选择沪深300、上证指数等等;剔除财务杠杆D/E,分为市值价值比(有息负债/市值)、账面价值比(账目负债/所有者权益);加权方式是指有10家公司,最后怎么算β;所得税的比例可以直接设置,如15%。

WACC:企业加权资本成本

【税前债务成本:可以用有息债务的成本,问题是除了有息债务、股权之外,还有无息债务,这个怎么计算?目前是不考虑无息债务。】

(2)终值:如何计算

计算公式1:绝对值计算,按照现金流折现模型

计算公式2:相对估值法

即,可以用PE、PS、PB、EBIT、EBITDA等方法估算

(3)现金流计算

企业自由现金流=股权自由现金流+债权自由现金流

股权自由现金流是站在股东立场看现金流数据,债权现金流是站在债权人立场看现金流。

股权自由现金流=净利润+折旧摊销—资本开支—经营性营运资本增加—偿还付息债务本金+新借付息债务。

债权自由现金流=税后利息费用+偿还债务本金—新借付息债务。

推导:企业自由现金流=净利润+税后利息费用+折旧摊销—资本开支—营运资本增加

其中:

a) 净利润+税后利息费用=息税前利润EBIT X(1-T)=NOPAT息前税后净利润;EBIT,息税前利润=净利润+所得税+利息,相当于营业利润+利息。

b) 资本开支,现金流量表中的投资活动的“构建固定资产、无形资产和其他长期资产支付的现金”

c)

经营性营运资本增加=当前的营运资本—上年的营运资本;通常,营运资本=流动资产—流动负债,需要筛选哪些是经营性,哪些是金融性活动;wind的企业自由现金流公式中:营运资金=(流动资产-货币资金)-(流动负债- 短期借款-应付短期债券-一年内到期的长期借款-一年内到期的应付债券),注意一年内到期的长期借款和一年内到期的应付债券为一年内到期的非流动负债的附注内容,当季报不公布附注时,使用一年内到期的非流动负债代替。问题是:它把所有的货币资金都假设为不需要服务于经营性活动)。

d) 折旧摊销,现金流量表中的经营活动“折旧、摊销”明细数据

e) 偿还债务本金、新借付息债务,看现金流量表-融资活动现金流数据;

另一种,简单口径计算:企业自由现金流,约等于经营活动产生的现金净流量—资本性支出

3、模型的说明

注1:至于为什么是5年还是几年,需要看当前的资产或者业务的增长周期,即假设了当前业务的增长期;第二个阶段在增长情况,要看具体的假设和猜想,短期无法验证,可以用多种可能性假设。

注2:如果公司从现在到未来都是一个增长速度,模型就变成了永续增长模型,相当于简化了公式;也可以假设有3个增长阶段,方法是一样的。

4、三大报表的匹配

现金流折现模型的重要环节是预估股权自由现金流、公司自由现金流的数据;问题是影响公司现金流的关键点往往是净利润的变化,为此需要估算收入拆解、增长情况、成本结构等等,就是很具体很细节的事情了。

还有个很重要的点:对于一家上市公司而言,很多时候它的具体资产明细、折旧摊销明细其实不是特别清楚,于是就按照大类估算,这也是略有偏差的。

5、其他估值方法

公司价值(EV)+现金=负债+股权价值

推导:公司价值=股权价值+负债-现金;即,公司价值=股权价值+净负债

EBIT、EBITDA与利润表的关系。

6、一个很重要的Excel使用教程

Excel—数据—模拟分析—模拟运算表,可以快捷计算整个公式,效率特别快。

以上。