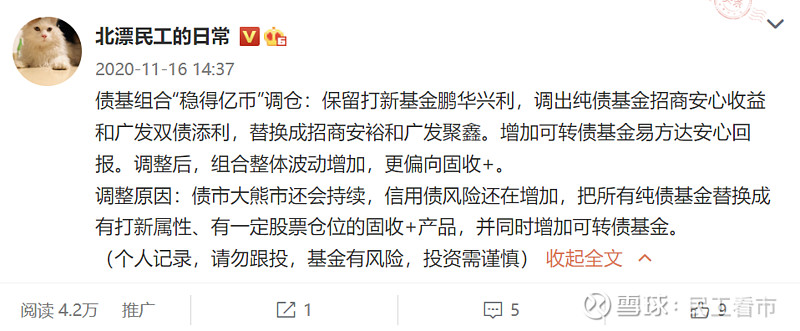

作为曾经的基金组合主理人,从基金投顾开始初步流行起来的时候,就一直关注这个业态的发展,当时并没有想到基金组合会被整改下架,但确实这个东西从合规性上来说有问题,而且会限制投顾业务发展,金融本质上还是牌照业务。

2019年6月,蚂蚁金服和先锋领航合资成立了投顾公司,成为第一批取得基金投顾试点的公司。2020年,先锋领航投顾推出了帮你投,通过评估投资者的投资预期回报和风险偏好,然后根据这个收益预期,给你做一个投资组合搭配。

而我也在第一时间体验了其中风险偏高最高的投顾组合——全面进攻。

根据我的成交记录,帮你投全面进攻投顾组合于2020年3月26日成立,截至2022年9月30日,累计收益11.80%,扣除费用后实际收益率8.36%(粗算),同期沪深300指数收益为-2.89%,同期偏股混合基金指数上涨32.89%。

其实,同年腾讯理财通也上线了“一起投”(我也收到首批邀请体验的推送了),现在已经改名为“微智投”,理财通并没有自己构建投资组合,而是接入了其他有投顾资质的机构的组合。印象中是这样,反正目前我在一起投里面并未发现理财通自家的投顾组合。

其实我跟踪帮你投很久了,一直想拆解下帮你投的投资策略变迁,并且希望从中总结一些经验教训。

我在这里只说“全面进攻”组合,因为我目前跟踪的组合都是偏股型的。

首先是换手率,其实帮你投上线两年半,只调仓过五次,换手率非常低。

2020年4月7日,我收到了账户的开户报告,里面详细告诉我持仓的产品都有哪些、比例有多少。

这个持仓非常朴实无华,且有一股很浓的外资范儿:几乎是纯指数组合。

整个账户30%的仓位都给了嘉实沪深300指数,有18%的仓位给了富国沪深300指数增强,还有12%是景顺长城沪深300指数增强——你是有多爱沪深300指数?为什么我不直接买沪深300指数?剩下的20%的权益仓位,分别给了中证500指数和中证500增强指数。

当时我看完持仓就吐槽了下:这个组合基本上只有贝塔,没有阿尔法。

这个是非常美股思维的,因为在美股市场,是指数基金的天下,主动权益干不过指数,拿超额收益比较困难。显然,先锋领航投顾在构建A股基金的投资组合的时候,直接拿来主义了,用美国的框架去套中国的组合。至于剩下20%的固收组合,倒是没什么槽点。

还有个槽点是,投顾组合在选择产品的时候,出于为投资者节省费用的考虑,同类产品一般都选取费率最低的,当时市场上费率最低的沪深300指数毫无疑问是易方达沪深300指数(管理费每年0.15%),那么帮你投是出于什么考虑选了费率更贵的嘉实沪深300指数(管理费每年0.5%)?关键是,站在2020年的视角回看几年,易方达沪深300指数的业绩与嘉实300指数相差无几,跟踪误差都很小。

2020年7月10日,帮你投的第一次调仓来得非常迅猛:降低了宽基指数的占比,新纳入易方达中小盘和中欧新趋势两个主动权益基金,占比约18.5%,清仓了中银纯债A和货币。

由于帮你投持仓的产品都是A类,所以调仓的费率损耗还是比较高的。这说明,在最开始构建投资组合的时候,帮你投的投委会并没有想清楚自己的框架是什么;同时值得表扬的是,他们也就用了三四个月就认识到了这个问题,及时做了调整。

不过这一次调仓也为后面的调仓埋下一个伏笔:帮你投纳入了一个信用债占比非常高的纯债基金。

2020年10月16日,在上一次调仓三个月后,帮你投又调仓了:

方向很明确,首先减了固收的仓位,提高了权益仓位到90%左右,几乎清仓了易方达中小盘,新纳入汇添富价值精选和恒生ETF,组合选择在港股上做更多的风险敞口暴露。其实没必要换汇添富价值精选,因为劳杰男和张坤的持仓很像,都是偏消费的,换不换都差不多,能想到的原因就是,易方达中小盘当时封盘了。

同样,这一次的调仓,实际上又产生了一些手续费损耗。

2020年11月17日,仅仅一个月,帮你投又调仓了。上个月纳入的纯债基金直接清仓了(替换后的这个产品后来也有故事):

这一次的调仓我可以理解,因为就在前一天,我也调仓了,因为感觉信用债出现了一些局部风险:

帮你投喜欢买A类,然后再短期调仓,这让我感觉很奇怪。

然后我又吐槽了一次:

不过接下来,在2021年一整年,帮你投都没有调仓。大家都知道,2021年年初发生了抱团股溃散的事情,这一年,换手率越高的基金经理,平均收益越好,在这样一个需要进行调仓(交易)的年份,它什么动作都没,硬扛了下来。

也得益于指数占比高,所以帮你投总体上还是跑赢了沪深300指数的。

2022年1月12日,帮你投终于调仓了,这一次的变动非常大:

直接把嘉实沪深300指数的仓位从29%砍到4.5%,所有宽基指数和增强指数几乎都降低配置比例了,更多的仓位留给了主动权益基金。而且,帮你投这一次还清仓了信用债基金。

我的感觉是:帮你投团队的投资决策人应该是换了,这一套新的组合配置思路,是非常完善的,自上而下看,几乎挑不出来什么毛病,但自下而上看产品,里面有一些个别产品,个人不是很喜欢,但这个纯属个人偏好了。

这一版本的调仓,已经接近完美了,有点正经投顾组合的样子了。

8月24日,帮你投执行了一次调仓,也是最近的一次调仓:

整体的思路是:继续压降指数的占比,宽基指数仅剩两个增强指数,占比不足10%,继续扩大主动权益指数的池子,调入了很多均衡型产品——这和我的审美很像。

现在的帮你投,就是一个权益摊大饼组合,一共持有了19只主动权益基金(类FOF的构建思路)。比起初版的帮你投,其投资理念已经完全不同,可以说已经迭代得不是一个东西了。当然这并不是不好,甚至很科学——帮助你以很高的胜率拿到市场偏股混合基金的平均收益。

民工写这篇文章并不是批评帮你投(个人认为帮你投的全面进攻组合现在已经进化成一个80分的优秀组合了),或者说显示自己有多么能耐(并不是刻意拉踩),实际上,我自己最早做基金组合的时候也犯了很多错误,踩了很多坑,如果没有踩过坑,就很难迭代出比较科学的投资策略。

当然,这更不是恰饭软文。

最后总结一下做基金投资组合的几个教训:

1、均衡且分散,不在单一行业暴露太大的风险敞口,是提高胜率、降低波动的最有效方法,但过于分散也没必要,不过可以增加抄作业成本;

2、偏股组合没必要在配置的那点固收仓位里面做任何信用下沉,因为风险收益比不对等,权益仓位才是决定性力量和核心收益来源;

3、构建一个投资组合之前,一定要想清楚自己的投资目标是什么,组合风险特性是什么,90%的风险控制其实是在投资之前完成的,对于频繁调仓的组合要警惕,且投顾组合的业绩比较基准是钉死的,权益仓位的浮动不大,也很难做择时;

4、其实组合里面的产品,还是C类的好,即便牺牲一些销售服务费也没关系,因为保不齐会出现各种黑天鹅事件,以及很多基金经理自己都干不满两三年,在权益组合里面用一点点销售服务费的成本去对冲调仓的冲击成本、提高组合的灵活性,这波不亏。

以后出一个系列,就叫“人人都是基金投顾”,民工手把手教你拆解基金投顾。

PS:投顾组合的持仓图被和谐了,大家凑合看吧。

(风险提示:基金有风险,投资需谨慎。不作为投资依据。投顾机构不保证以上基金投顾组合策略一定盈利以及最低收益,也不做保本承诺。)