7月以来,$酒鬼酒(SZ000799)$ 、$水井坊(SH600779)$ 、舍得酒业等次高端白酒饱受市场质疑,股价也一再调整。但近期次高端股价呈现明显企稳趋势,水井坊、口子窖等开始获得北向加仓。次高端白酒的春天来了吗?

9月28日,中金公司发表次高端白酒专题报告,提出最新观点:

次高端白酒有望迎来恢复性增长。目前次高端消费场景更加均衡,抗风险能力更强,次高端增长基础更加扎实,预计2025年规模有望达到1800亿元。

01 次高端白酒前期为何持续调整

次高端白酒,尤其是水井坊、酒鬼酒等前期调整幅度相对行业整体更剧烈,甚至落后于地方名酒:

图为食品饮料ETF(515170)成分股内的白酒股近期走势,截至2022.09.28 盘中

次高端白酒调整的主要原因有:

1)疫情阴霾笼罩,品牌升级、全国招商进程遇阻;

2)二季度业绩不及预期,舍得、水井坊公布中报后股价大跌;

3)舍得大股东复星爆出债务高企的传闻,市场担心减持影响;

4)在国内外经济形势下,资金更看重业绩确定性,高端白酒更受青睐。

但近期次高端股价呈现明显企稳趋势,水井坊、口子窖等开始获得北向加仓,加之企业主动自查、去库存,地方疫情常态化后,悲观预期或已经触底,风险充分释放后,估值回到低位,业绩即将迎来边际好转。

02 次高端白酒的现状及历史复盘

1)哪些是“次高端”白酒?

中金公司将终端成交价介于洋河天之蓝和低度国窖或低度五粮液之间的品牌称之为次高端白酒品牌。价格区间在300-800元之间。

来源:中金公司

2)次高端白酒有什么特点?

次高端是白酒行业增长活力领先的价位,长期受益于中产阶级崛起带来的消费升级,宴席正替代商务场景成为次高端主要消费场景之一,过去几年次高端价位持续扩容,由2016年的200-500元,拓宽并上移至2021年的300-800元。

3)次高端消费的区域特点:

由于区域消费习惯、收入水平和地产白酒强势程度的不同,目前次高端白酒在各地呈现三种不同区域竞争形态:

4)次高端白酒高光时刻:2012年政商务场景扩容下的量价齐升

2011-2012年受益于政商务场景扩容、投资&礼品属性形成,以茅五为代表产品价格快速上涨,为次高端孕育和发展创造了条件,舍得、水井坊等次高端产品乘势量价齐升。

03 中金公司:次高端白酒再次迎来扩容红利期

中金公司认为,当下(扩容)与2012年不同,得益于宴席消费升级,此轮次高端价位扩容基础更加扎实。

中金公司预计2021-25年次高端价位收入CAGR约为16%,2025年规模或将达到1,800亿元,其中销量CAGR约为12%,2025年销量将超过20万吨,次高端预计仍将是白酒行业增速最快的价位。

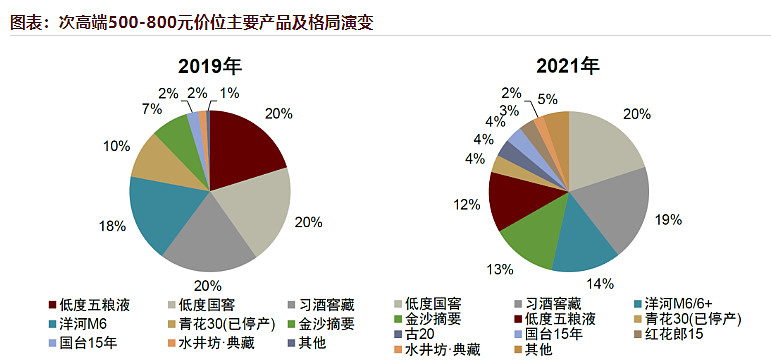

中金公司将次高端白酒品牌分为全国性次高端品牌、地产次高端品牌、酱酒次高端品牌这三类(如下图所示),认为均享受扩容红利:

未来扩容的增长取决于以下几个基础:

1)从消费人群看,中产阶级持续扩容,承接中高端消费升级。

近年来,我国中产阶级崛起,收入水平和消费能力持续提升,成为次高端白酒的核心消费人群。

根据国家统计局数据,2013-2021年我国城镇居民中,20%中等收入户的年人均可支配收入由2.4万元提升至4.2万元,20%中等偏上收入户的年人均可支配收入由3.3万元提升至5.9万元,CAGR分别为7.3%和7.7%。预计未来中产人群的持续扩容将驱动次高端白酒消费频次增加以及价位升级。

图表:城镇居民人均可支配收入(部分分级数据)

资料来源:国家统计局,中金公司研究部

2)从消费场景看,过去次高端以商务消费为主,近年来大众宴席消费占比持续提升。

自2016年行业复苏起,次高端白酒的需求场景以商务宴请为主,而近年来,随着居民收入水平的提升,次高端白酒消费中的大众宴席消费占比不断增加,我们预计随着宴席场景价位升级,县级和地级市等低线市场的宴席主流价位有望从100-300元升级至300元以上,驱动次高端规模持续增长。

图表:各地宴席消费主流价位及主流单品(2021年)

资料来源:公司公告,酒业家,糖酒快讯,中金公司研究部

3)未来价位不断拓宽、细化,消费场景更加多元

过去5年次高端增长主要由“价位需求扩容+渠道扩张”驱动,未来需强化市场精细运作。

投资建议方面,食品君认为,可以通过$食品饮料ETF(SH515170)$ 一键把握次高端白酒以及高端、地方名酒的整体机会,同时享受食品饮料大赛道的扩容机遇。

相比其他酒类基金产品,食品饮料ETF更加聚焦优质酒企,剔除ST股、绩差股、流动性不足、游资炒作的个股,极大避免个股“黑天鹅”事件,更追求企业中长期的稳健成长。

风险提示:以上仅作为服务信息,不作为个股及产品推荐。市场有风险,投资需谨慎。