巴菲特疑似要清空比亚迪了。

这事是9月绝对的热点,原本网叔并不想写,但是有太多的人关心。

甚至有人说这事件动摇了他们的信仰。

所以,还是得聊一下……

先来回顾一下事件的来龙去脉。

2008年9月,巴菲特花了18亿港元,以8港元的价格买入了2.25亿股比亚迪,约占总股本的10%。

轰动一时。

这段“婚姻”持续了14年,期间巴菲特一股没卖。

然而,

2022年8月24日,巴菲特以277.1港元的价格,一口气卖出了133万股,套现3.69亿港元。

紧接着,

9月1日,巴菲特继续以262.7港元的价格,又减持171.6万股。

很多人认为,巴菲特可能要准备清仓了。

新能源目前的发展非常景气,比亚迪又是新能源的龙头之一,巴菲特这个时候卖,令很多人不解。

市场议论纷纷,莫衷一是。

1.0

大V任泽平率先跳了出来,直击巴菲特老了,卖错了。

他抛出了两个观点。

观点1:新能源汽车正进入大众普及阶段,渗透率还有3-5倍的空间,是未来3-5年最好的赛道。

观点2:中国是新能源产业最大的玩家,美国没实力对我们“卡脖子”。

言外之意,

新能源增长空间巨大,并且确定性很高,巴菲特现在卖,就是“丢钱”。

任泽平硬钢股神,他哪儿来的底气?

从新能源的发展情况看,任泽平还真有些底气。

《新能源汽车产业发展规划(2021-2035年)》定的目标:

国内新能源汽车渗透率在2025年达到25%。

今年9月6日,工信部部长表示:“新能源汽车渗透率达到25%的目标大概率可提前三年,即在今年实现。”

5年目标,2年便完成,新能源汽车的发展大超预期。

万事开头难。现在25%的渗透率都超过了,那剩下的路,就有了惯性,似乎要“大势所趋”。

今年5月,特斯拉CEO马斯克发微博说:

“似乎很少有人意识到,中国在可再生能源发电和电动汽车领域正处于世界领先地位。无论你怎么看中国,这都是事实。”

马斯克是全球最懂新能源汽车的人之一,他的话,非常有分量。

2022年上半年,全球新能源汽车销量422万辆,其中,中国新能源汽车销量达到260万辆,占全球销量六成以上。

中国已经是新能源产业最大的玩家。

比亚迪,是公认的国内新能源汽车龙头之一。

电动车的核心技术是电池、电动和电控,俗称“三电”。

特斯拉虽贵为全球电动车龙头,

但它主要依靠自动驾驶和商业模式取胜,在“三电”领域没有竞争力。

而比亚迪在“三电”领域,是下了真功夫,打磨出了真正的核心竞争力。

坊间有句玩笑话讲“比亚迪=特斯拉+宁德时代+LG新能源”,虽然夸张,但也说明了比亚迪底蕴深厚。

2.0

现在问题来了,

既然新能源那么好,比亚迪那么好,巴菲特为什么要减持甚至清仓呢?

难道真像任泽平说的,巴菲特老了,错了?

1998年巴菲特68岁,到了美国的退休年龄。

自那之后,

巴菲特的投资就开始走向“低迷”。

1998-2021年,巴菲特的年化收益只有9.63%,只略高于标普500。相比于1998年之前惊人的27.12%,降了17%。

说老了,其实到也没啥过分。

但是在比亚迪的这笔投资上,巴菲特绝对是赢家。

持股14年,大赚了32.9倍、574亿港币,赢得盆满钵满。

如果这样还被喷老了,糊涂了,不行了,那真的是,是非不分!

当然,争议的根源,还是巴菲特那深入人心的止盈逻辑:

A.公司基本面恶化;

B.股票太贵了;

C.市场上有更好的投资品种。

D、如果没有上面的三种情况,就长期持有。

很多人认为,巴菲特背叛了自己的初心,这次疑似清仓比亚迪,是为了“止盈”而“止盈”。

怎么在这个时候跑了呢?

比起止盈本身,很多人接受不了的是,巴菲特与其脍炙人口的投资理念“相悖”,

于是不免信仰奔溃!

做投资,最忌讳的就是“缘木求鱼”的本本主义。

1967年巴菲特合伙基金的收益率分别为35.9%,1968年收益率为58.8%,大放光彩。

但到了1969年,巴菲特却把基金清盘了,原因是他认为股市太高了,再没有“便宜货”可捡。3年后美股的信仰“漂亮50”大崩盘,巴菲特因此躲过一劫。

价值投资派最耀眼的明星巴菲特,“止盈”从来就是一把好手。

巴菲特止盈比亚迪,自有他的理由。

我们觉得巴菲特错了,无非是我们觉得我们比老巴更懂新能源,更懂比亚迪,更懂投资……

事实呢?

事实是你一个普通人,只是自以为很懂,实际不懂。

同时,很多人还希望巴菲特也跟他们一样用“缘木求鱼”的方式做投资……

这就更贻笑大方了。

伟大的投资人之所以伟大,一步步走向成功,是因为他们不断学习,不断迭代。他们哪一天更大家一样“缘木求鱼”了,那就真的要完了。

巴菲特止盈的动机我们不得而知。但是他这笔投资绝对是成功的,他现在的止盈,我们也是没有资格说三道四的。

如果我们想要在投资路上走得更远,更应做的是远离喧嚣,做个安静的观察和学习者,然后耐心等待后续比亚迪股价的变化。

时间能给我们更丰富的答案。

3.0

回头我们再来看止盈。

(1)美国的投资大佬为什么强调不要止盈,长期持有?

美国投资大佬信仰长期持有,其实多少有点“被迫”成分。

中美两国“税率结构”不同。

美国人投资美股,要交20%的“资本利得税”;而A股、港股没有“资本利得税”。

什么意思?

比如,巴菲特投资可口可乐,赚了100亿,卖了,那么他要交20亿的税。

也就是将税率因素考虑进去,

企业基本面不变的情况下,巴菲特愿意“止盈”吗?

假如巴菲特评估,可口可乐有20%的泡沫,他大概率不会“止盈”,因为扣完税后,就划不来了。

假如巴菲特评估,可口可乐有50%的泡沫,他也不一定“止盈”,除去扣税,巴菲特“止盈行为”本身也会带崩股价,等他卖完,说不定也划不来。

想想比亚迪,近期因为巴菲特卖了一点点,股价就跌了30%……

所以,除非可口可乐有“巨大泡沫”,比如80%以上的泡沫,股神或许才会考虑“止盈”。

当然,比亚迪是港股,不用交“资本里的税”,这也可能是巴菲特愿意“止盈”的原因之一。

我们A股没有“资本利得税”,止盈几乎零成本。

如果明知道持有的资产有“大泡沫”,还拿着不放,就有点傻了……

(2)很多时候, A股的泡沫要比美股大得多,该止盈的时候不要手软。

如果是“小泡沫”,扛扛也无所谓。

但很多时候,A股不是“小泡沫”,而是“疯狂的泡沫”,怎么扛?

2015年,上证指数从2000点涨到5000多点,翻了2倍多。

如果那时很多人冲动上车,同时相信“优质资产,长期持有”,估计现在还被套着,7年了!

2007年,上证指数从1000点不到涨到6000点以上,翻了6倍不止。

现在上证指数3258,如果当时我们上车后当时及时“止盈”,被套15年,到现在还是腰斩!

所以网叔在投资中,才会一直强调大方向上看估值的重要性,

尽量避开大泡沫,

尽量在泡沫大的时候,跑步离场!

那么,如何科学地“止盈”呢?

巴菲特说的“止盈”3标准其实没有错,只是难的去理解和应用:

A.公司基本面恶化;

B.股票太贵了;

C.市场上有更好的投资品种。

巴菲特表达的核心意思是要根据公司的“价值”来止盈,如果价格高于价值太多,他就会考虑“止盈”了。

那么,什么是“价值”呢?

巴菲特理解的“价值”,是未来现金流的折现,这也是他常挂在嘴边的。

假设可口可乐今年盈利100亿,明年盈利120亿,后年140亿……

那么,可口可乐的“价值”=100+120/(1+10%)+140/1.1+……

其中,10%是对未来的钱的折现,意思是,现在的钱和未来的钱是不一样,明年的100亿换算成现在的,只值100/(1+10%)=91亿。

这里的10%只是一个例子,不是固定不变的,如果有人对资本的回报要求高,折现率可以大于10%。

当然了,讲解“价值”的定义并不是要大家一味地按照这种方法计算价值。

很容易陷入僵化的“本本主义”。

实际的“价值”是极难计算,公司未来的盈利难以预测,折现率非常不好确定。

所以巴菲特会说“毛估估”,也反对过度计算。

而我们买的是基金,由一揽子股票组成,计算“价值”就更难了。

4.0

那么,我们普通人买基金到底如何止盈?

一般来讲,

优质资产的“小泡沫”无须止盈;“疯狂的泡沫”才应该毫不犹豫地止盈。

难点和关键点是怎么确定“疯狂的泡沫”。

目前市场大概有7种确定泡沫的方法,大家可以结合起来应用。

(1)看大盘或赛道估值

如果大盘估值在近7年80%的水平以上,即大盘比过去80%的时间都贵,那么市场整体就有“疯狂泡沫”的风险。

如果买的是赛道,就看赛道估值,即:

如果赛道估值在近7年80%的水平以上,即赛道比过去80%的时间都贵,那么一般赛道有“疯狂泡沫”的风险。

当然,赛道的情况,不能仅看估值,还应结合基本面。

看实例,2015年6月,2021年2月,沪深300的估值分别位于近7年来最高、次高区间,在80%的分位以上,没出意外,随后股市崩盘。

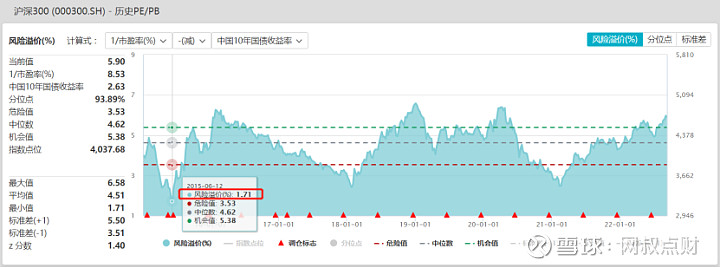

(2)看沪深300风险溢价率

沪深300风险溢价率是衡量股市相对债市的超额收益,沪深300的风险溢价率越高,表明股市的吸引力越大。

一般,如果沪深300的风险溢价率低于2.5%,是股市的“疯狂泡沫”的信号。

2015年6月,沪深300的风险溢价率最低到1.71%,果然股市崩盘。

(3)看市场成交金额

一般情况下,沪深两市成交量是低于1万亿的。

如果在某段时间,沪深两市成交量突破1.5万亿,说明市场在“竭泽而渔”,大量投机资金进入,后市回调的压力很大。

所以,市场成交量突破1.5万亿,是“疯狂泡沫”的信号。

(4)看A股新增开户数

开户数一多,进场的散户就多,就容易形成泡沫。

从历史数据看,一般月开户数大于300万,就是“泡沫”的信号,后续,大概率回调。

(5)看融资融券余额

融资融券余额,也叫“两融余额”,可简单理解为股民“使用杠杆”的情况。

两融余额越高,股市的杠杆越高,就相对越危险;两融余额低,股市的杠杆越低,下跌的风险相对较低。

从历史数据看,可用1.8万亿作为标尺,若两融余额高于1.8万亿,是“泡沫”的信号。

(6)看开放式基金的股票仓位

基金的股票仓位高,说明基金经理对股市看好。

但如果基金经理对股市过于看好,基金的 “抱团股”容易生出泡沫,进而带崩股市。

从历史数据看,一般开放式基金的股票投资比例触及90%了,是“疯狂泡沫”的信号。

(7)看新基发行情况

新基金认购越火爆,说明市场热情越高,市场出现“泡沫”的概率越大。

从历史数据看,单季度基金发行超过“万亿”,一般就是“疯狂泡沫”的信号。

5.0

2022年9月11日基金估值播报(234期)

不忘初心,方得始终。

我们的投资理念:在赌国运的大方向上,好资产,好价格,好基金经理帮我们操盘。

温馨提醒

1、看估值做投资,只适合长期投资。一般要经历一轮牛熊,也就是7年。

2、估值有其局限性,尽信书不如无书。投资有风险,入市需谨慎。