2022年,我们遭遇了百年难遇的炎热和干旱。8月以来,全国多地发布有序用电政策,无论是沿海省份还是内陆省份,限电登上了各大媒体的头条。与我国局部缺电相比,欧洲的电力问题显得更加严重,极端气候下部分国家陷入“高温地狱”。地缘冲突让大家前所未有的关注能源安全,使得电力这传统赛道在全球能源的变革期被赋予了新的内涵,同时也催生了很多新的投资机会,值得大家去关注和探索。

继光伏系列后,笔者想尝试用5到6课的内容来为大家梳理一下新能源的下游——电力产业的投资逻辑。

第一课导言,我想要跟大家聊聊电力产业的一些基本概念。

什么是电力?

产业上讲,广义的完整的电力产业链包含发电、输变电、配电和售电(发输配售)四个环节。也可以简单的理解为:发电机——电力网络——负荷,有点类似于什么呢?人类的心血管系统:心脏——血管——器官。提供动力的(发电机=心脏),提供渠道的(电网=血管),消耗动力的(器官=负荷)。

但是电力在二级市场的语境下和产业是不一样的,它所认为的电力是狭义的电力,即仅包含“发输配售”的“发”环节,其中的公司均为电力运营商(发电站)。所以这里我们所讨论的标准都是二级市场的“电力”即狭义的电力。

影响电力板块最重要的因素?

常用的电源类型也就是“风、光、水、火、核”这几种,不同电源他的行业逻辑是完全不一样的,后续我们会分不同类型的把这些电源一个个来讲解。但是如果问有没有一个因素对于所有类型的电源都有重要影响?有,那就是——电力的市场化改革。

为什么要市场化改革?因为不市场化改革,电价就没有波动,也给不了估值。

看这张图:

电力市场化改革前

电力市场化改革之前,发电企业发出的电必须得经过一个大中间商——电网,电网先进行统购统销,然后才到下游用户。2015年以前,那个时候发电企业发多少电,卖多少电,卖什么价格完全就是一个计划经济,它不是市场化的,也不看供需结构。

电力企业面对一个强势的电网那是相当难受:一方面这个电价涨不起来,电价不起来你哪儿来的利润?另一方面,各地供电局也有自己的额度,发电你要是发多了我不收,发少了也不合适。而且这个电能质量也有要求,达不到要求你就不能并网。

电力市场化改革后

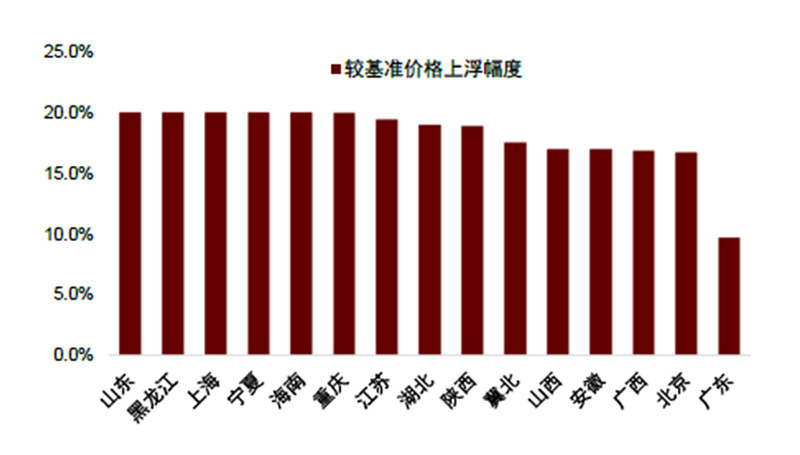

15年以后我们开始逐渐的市场化,即没有中间商赚差价,让电力回归商品属性。啥叫商品?要根据供需情况能涨能跌才叫商品。当电力需求大于供给的时候,对于电力企业我们不说像欧洲那样涨好几倍的电价,但是咱也不能赔钱发电吧;当然成本低的时候,你电价也得下来。这使得电网的角色就从原来的中间商,变成现在的收过路费(只赚一个固定的佣金)。前几年这个进程都比较慢,终于去年10月份发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,这使得今年的大部分省份基准电价喜迎“涨停”。企业盈利对于电力股来说最重要。电价涨了,在发电量稳定的情况下,电力企业利润就上去了,股价肯定也得跟着反应。

这有什么好处?

提高效率。无论对供给方还是需求方,市场化都会大大的提高效率,帮助优胜劣汰。

举个栗子:大家应该还记的去年的缺电不,缺电其实是因为去年咱们出口太好了。但是赚钱了么?没赚啥钱。为啥?因为低附加值高耗能的产业出口,相当于是在用国家补贴的电费来补贴出口,其实中间的差价都被老外赚走了。比如电解铝,你以为卖的是铝其实它卖的是电啊(电的成本占到了40%)。所以,其实你制造业企业用电,也是要市场化的,附加值高的它用得起贵的电,附加值低的赚的少的你就可能就会被淘汰,这也是促进产业升级的过程。

能源之三元悖论?

在能源领域一直有一个“不可能三角”理论。就是寻找到最后的终极答案之前,任何能源都不可能同时做到“稳定”、“环保”和“便宜”,你最多只能三选二,不可能三者得兼。就比如说,火电他稳定便宜,但是不环保;光伏环保便宜,但它不稳定。

所以在这个过程中我们要想好如果非要放弃一个的话,我们要放弃哪一个?这个决策是很难做的,而且不同时间点我们的诉求也是不一样的。

所以,前段时间有人问道,新能源老能源我们到底选什么?

我说,小孩子才做选择,成年人我全都要。其实说实话,你或许没有选择的权利。

就像电力市场化改革一样,几年前一提到电力市场化改革大家觉得是要降电价,这几年预期又变成了涨电价。为什么有这样的变化?根本还是在于这几年碳中和之风,大力发展新能源的同时老能源没啥资本开支,但是新能源他不稳定啊,在储能和电网建设没结束之前,你必须得靠这些老的基荷能源,也必须要依赖市场化机制来帮忙解决新能源的消纳问题。

所以如果你问未来新老能源会怎么表现?在新能源配套建设完全之前,大概率还是新老能源齐飞。

金木水火土,风光水火储

如果你问我未来的电力系统应该是什么样的?我觉得就像五行一样。五行讲究金木水火土,要相合才能顺。你不能是都是金,或者都是木,这样从命理学上看就太偏了,不稳。

同样的你一个好的电力系统应该是什么样的?也应该是跟五行一样,风光水火核氢储,多样化发展,这样抵御风险的能力也提高了,才可能叫圆满。

总结,电力行业的种类繁多,投资逻辑不尽相同,但是电力的市场化却为所有电源类型打开了天花板。电力革命也不应该是惨烈的“武装革命”,而应该是温和的“光荣革命”。

好的,第一篇内容就差不多到这了,下一篇咱们聊聊火电的投资逻辑。欢迎批评指正。

![]()

![]() 笔者:华泰柏瑞基金指数投资部基金经理——李沐阳,上交所ETF十佳分析师,现管理华泰柏瑞光伏ETF(515790)、光伏链接基金(012679;012680)以及电力ETF(561560)等产品。

笔者:华泰柏瑞基金指数投资部基金经理——李沐阳,上交所ETF十佳分析师,现管理华泰柏瑞光伏ETF(515790)、光伏链接基金(012679;012680)以及电力ETF(561560)等产品。

#种植牙集采价格落地,通策医疗一字涨停# #基建地产板块集体走高,山西路桥两连板#

$电力ETF(SH561560)$ $三峡能源(SH600905)$ $国电电力(SH600795)$

风险提示:如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同、基金招募说明书和产品资料概要等法律文件,了解基金的具体情况。