不得不说总舵主夫人对市场还是有很敏锐的洞察力,在上周末提示了要关注高股息的龙头股,本周中证红利指数就领跑市场。

今年市场大开大合,年初的下跌中稳增长一度领跑,5月份的反弹则又切换到了景气赛道的逻辑上来。形式是复杂的,关于高低切换的讨论贯穿行情。然而拨开短期涨跌的迷雾会发现,其实全年红利策略都相当领先。

红利因子作为全球最被认可的重要smartbeta,其有效性被广泛认可。我们在文章《漫谈ETP | 红利为什么又行了?》中介绍过,红利因子有效的底层原因大体上有三个方面:

1、能够持续高比例现金分红的公司,本身大概率是有较强的稳定盈利的能力;

2、较高的股息率意味着公司的估值不会特别高,股价涨太高的,股息率就下来了;

3、有意愿持续分红的公司,往往没有较强的资本开支欲望了,换句话说,商业模式稳固、行业格局稳定,这意味着企业经营稳定。

在谈论一个策略有效性的时候,我们更应该了解策略会在什么情况下失效。

从投资的视角看,较强盈利能力、估值便宜、竞争格局稳固的公司,当然是适宜投资的。这类公司通常看起来会有这样那样的问题,或是天花板有限、或是商业模式辛苦,而正是由于瑕疵,这些公司的市场关注度便不会很高,进而估值才便宜,股息才会高。打击三公消费期间,高端白酒的龙头股一度股息也很不错,后来大众消费升级,打开了高端白酒的行业天花板,其股价扶摇直上,股息率才掉下来的。

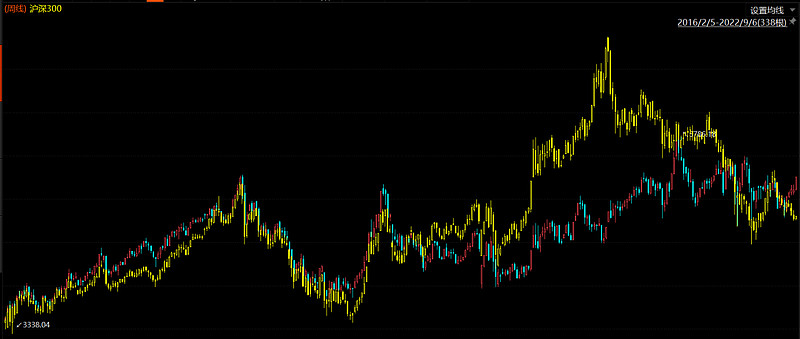

可以说红利因子天然具有低市场关注度的特性,这也就造就了红利策略的净值曲线会有的时候和主流宽基指数并不同步。截取沪深300和中证红利指数从2016年熔断以来的叠加图(一轮牛熊),可以看到当茅指数在2020年3月进入快牛后,红利指数还是趴窝在地上的。这种短暂的分道扬镳,最终没有影响到红利策略的有效性,在最近的市场调整中,中证红利指数又追上了沪深300。

红利策略与主流宽基指数走势相关性较低、但长期收益相当的特点,让红利策略成为基金组合中的重要补充,可以有效的平抑整个组合的波动,而不会降低最终的收益。

当下,仅公募赛道就提供了琳琅满目的红利策略型产品,花样繁多。大家可能也一时难以理清差别,我们整理了三个方向,并列举了一些优秀产品,供大家参考。

红利指数

简单讲呢,中证红利是在全市场中选高股息公司,行业配置上最均衡;深证红利是在深交所上市公司中选高股息公司,行业上偏消费;红利指数是在上交所上市公司中选高股息公司,行业上偏金融地产资源。

从过去的历史表现看,深证红利>中证红利>上证红利。这一方面是因为像美的、格力、白酒等一批消费股,在过去十年中不但保持了高股息,而且还有领先全市场的成长性。另一方面则是因为金融、地产、煤炭等大蓝筹在过去十年中,股价表现非常孱弱,一直是经济调结构周期中被压制的那一方。

但2021年茅指数整体见顶后,深证红利就走的非常弱了,相反由于煤炭板块近两年的强势,近两年,中证红利和红利指数走势更加稳健。

中证红利有众多的跟踪基金,在场外基金中,易方达中证红利ETF链接的管理费最低0.15%,招商中证红利ETF链接的管理费0.2%。深圳红利只有工银瑞信深圳红利ETF链接一只场外产品。红利指数也是只有华泰柏瑞上证红利ETF链接一只场外产品。

除了基础的红利指数,还有一些在一定范围划定出来的红利指数,比如300红利、500红利、国企红利、医药红利。有兴趣的可以去扫一眼,我觉得意义不是特别大,暂且不论。

还有一类红利指数算是smart beta型的。所谓smart beta意指能够通过对某些因子的侧重,来实现超越beta的收益。红利指数本身就算是一种smartbeta了,而在质量、成长等因子上在有所侧重,就有了像红利低波(H30269)、红利质量(931468)等指数。

红利低波指数是相较于中证红利有一定超额的,华泰柏瑞红利低波(007466)是跟踪的产品。smartbeta毕竟还是呆板了一点,毕竟人才是最smart的。

红利量化指增

指数增强是近两年来非常红火的基金产品,公募的指增产品主要是通过基本面因子对指数成分权重进行优化,从而实现对原本指数的超额收益。

介绍两只红利策略的指数增强产品:富国中证红利指数增强、西部利得国企红利指数增强

富国中证红利指数增强是2008年上市的,现任基金经理徐幼华管理这个产品也十多年了,称得上是久经考验的产品了。该产品每年稳定分红,对投资者相当友好。

西部利得国企红利指数增强的基金经理是网红盛丰衍,超额实在是惊人。盛丰衍前两天在微博上说给这个产品做了介绍,我觉得讲的也很好。这个产品跟踪的是国企红利指数,超额收益相当惊人,我目前还不太理解是怎么做出来,非常值得关注的产品。盛丰衍的话也很值得深思:红利基金别追涨。

主动权益红利策略

除了偏被动的红利策略之外,也有很多主动权益基金经理在践行着红利策略的投资。

这里介绍三位我比较喜欢的基金经理:中信保诚提云涛、中欧蓝小康、富国孙彬。

中信保诚红利精选是一只非常中规中矩的产品,从持仓上看,比较好的践行了红利投资策略。持仓不过于集中,换手也不激进,行业也比较分散,从业绩上看,相对于中证红利有一定的超额。

A股红利策略的一大著名践行者是曹名长,蓝小康作为中欧价值组的低调实力悍将,业绩是比较优异的。中欧悦享红利成立以来业绩大幅跑赢中证红利,机构配置比例很高,在选股上有一定的侧重,可以作为红利策略配置的好工具。

富国孙彬是这两年的网红基金经理了,不少机构都非常喜欢他。富国红利今年业绩也好的很夸张,年内7个点,持有体验很好,在周期方向上的暴露体现了小胖子的前瞻性,选股也很灵性,持仓里可以品咂出很多味道。

最后的话

投资往往是这样,愿意慢就未必慢,追求快却未必快的起来。

红利策略看起来有点迟钝,但却是夏普很高的一种投资策略,对我们普通投资者而言,主动权益的组合里,需要一些红利基金来作为核心仓位。