首先,总体上,这个中报业绩是在预期中,意料之外的是,内地受到疫情影响超出预期,而香港受到疫情冲击好于预期,两者对冲抵消,就符合年初的判断:中报估计8亿以上的收入。还有管理层针对香港疫情流行,在年初与新冠病毒检测试剂生产商亚辉龙进行战略合作,在香港推广快速检测包,这是非常快速而聪明的决策,在困难局面体现出韧性和灵活性。如果没有这个业务来对冲医疗服务受到疫情防控的影响,这次中报希玛就只有6.6亿的收入,而不是8.8亿的收入,为公司贡献一部分现金流。如果下半年疫情没有恶化,2022年完成公司指引的18亿-20亿的收入是大概率的。

1. 希玛眼科财务概要:

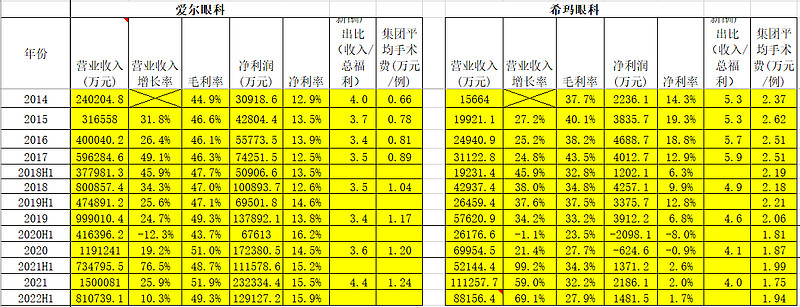

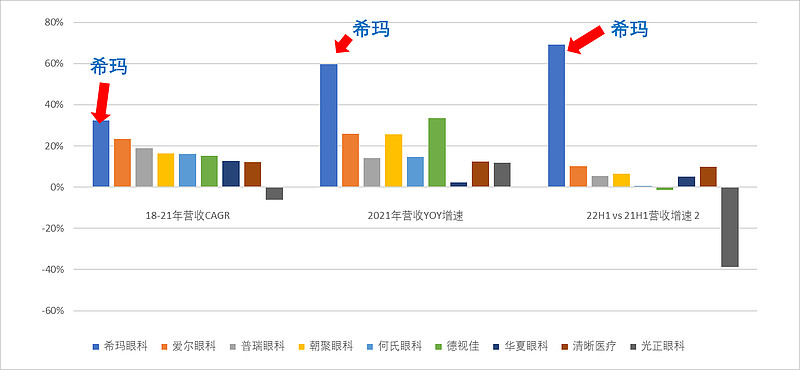

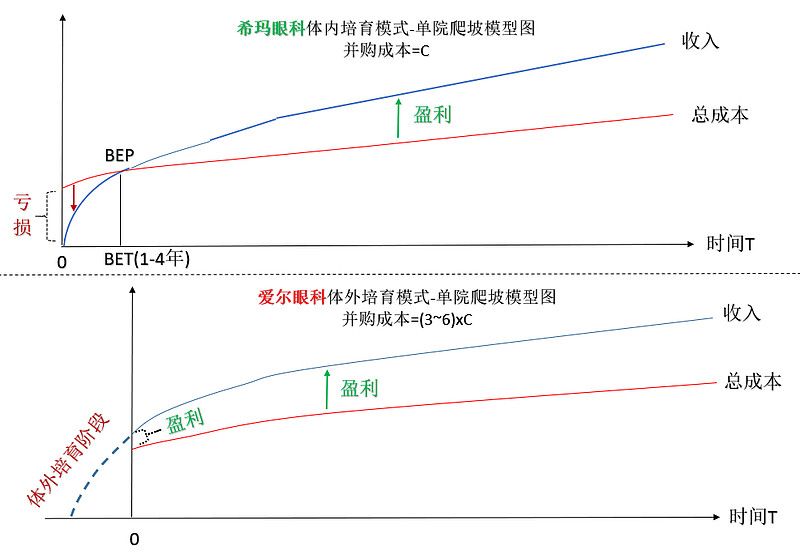

2022H1总收入增长69%至8.8亿港元,如果抛开新冠快速检测包代理业务的2.2亿(该业务毛利率达到43.6%),仅看医疗服务业务,增长了27%;如果继续剥离内地爱康健口腔业务0.49亿,则相对去年同口径有17%的收入增速,对比眼科行业增速,应该再次处于行业第一位(从2018年IPO以来,希玛增速每年都处于NO.1);关于净利润问题,由于除福田希玛一家医院成熟外,内地医院都处于体内培育中,如果下半年疫情及防控情况改善,昆明、宝安和珠海希玛有可能达到盈利或盈亏平衡点上下;其实,针对体内培育扩张模式,建议多看收入增速和经营性净现金流,单院培育时间、培育成熟后的净利率,这些指标比当前的净利润更加能够显示公司的财务健康状况或价值。EBITDA和调整后的净利润都有大幅的增长,分别达到51%和141%。

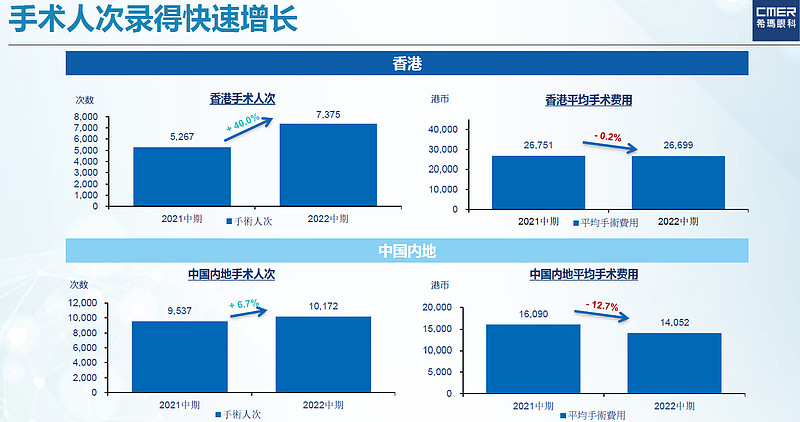

香港和内地手术量分别增长40%和6.7%,香港地区平均手术费基本持平,为2.67万/例,内地由于新开医院的增加,和北京、上海高值手术量的降低,拉低了平均手术费,降低了13%至平均手术费1.41万/例.

2. 由于疫情防控在一线城市最严,内地希玛眼科业务出现-6.5%的小幅下降:

如果算上年初并购的深圳爱康健口腔业务,内地希玛医疗总收入有12%的增速。

3. 香港地区,虽然年初疫情非常严重,但是表现非常不错,收入增长了129%。

一是新冠快速检测包代理业务表现非常亮眼,疫情期间起到对冲效果,上半年收入达到2.2亿港元,并且盈利非常好,毛利率达到43.6%,估计净利率超过20%;二是并表了嘉宾眼科,还有去年并购和新建的医疗中心都处于快速爬坡中。如果抛开快速检测包代理业务,香港希玛的医疗业务同比增长43%。由于香港希玛综合毛利率达到30.7%,估计地区综合业务的净利率超过15%(根据以前几年的盈利情况判断)。参见以下图表。

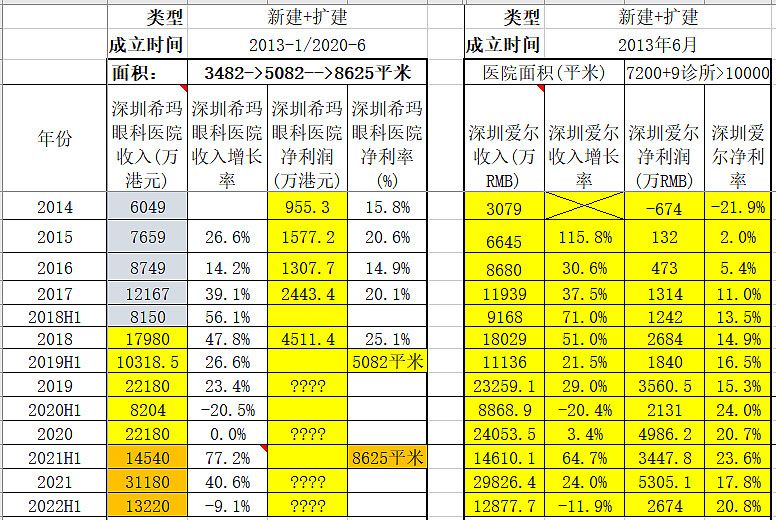

4. 比较同城同行经营情况。获得同行数据的仅有深圳、香港和广州,仅供参考

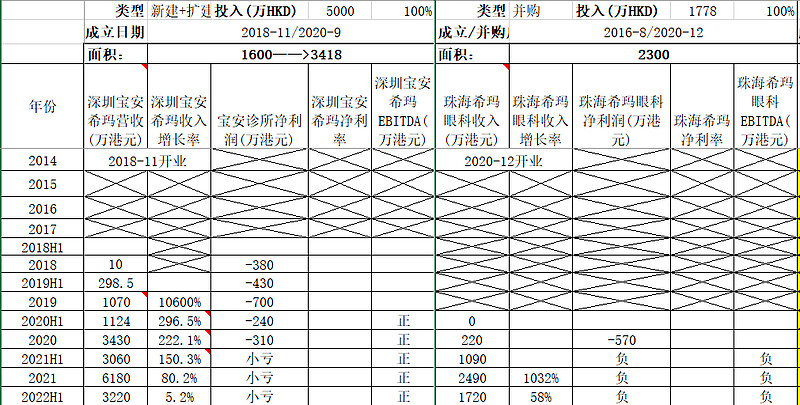

A 深圳地区:深圳希玛包括福田希玛和宝安希玛,深圳爱尔还包括9家爱尔诊所

B 香港地区:

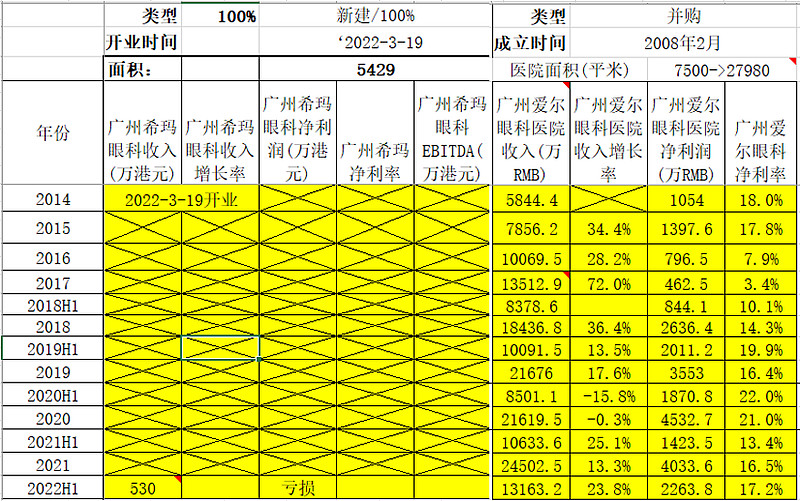

C. 广州地区:

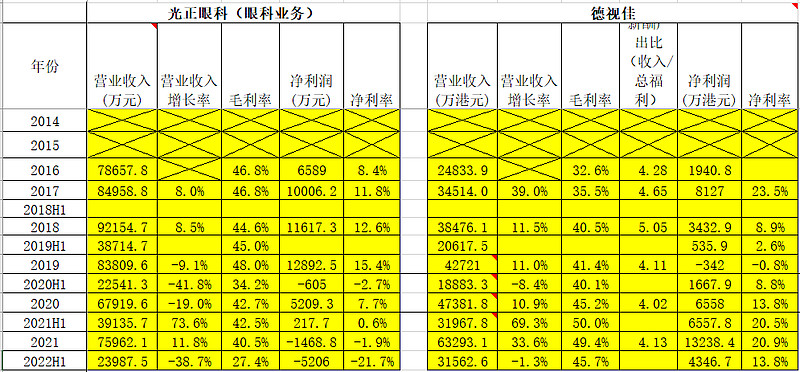

D. 北京和上海。这次中报,因为疫情和防控严格,表现比较差的是:北京希玛和上海希玛分别收入降低了39%和32%,北京希玛上半年没有进入医保(最近8月份刚进入医保),本来北京希玛的患者在没有防控限制情况下有一半来自北京以外的地区,在没有医保情况下,影响比上海希玛还严重也是合理的。虽然上海希玛疫情严重,上海希玛有医保,还有3个卫星诊所,分布在不同区,有利于缓冲疫情对单个地区的影响。同行光正眼科的新世界眼科主要业务在上海,其上半年收入增速下降了39%。根据业绩会了解,同行在北京上海的表现都很差。

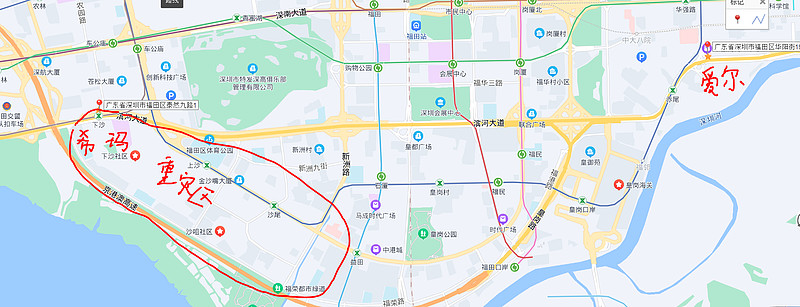

表现相对不错的,就是宝安希玛和珠海希玛,在深圳能有正增长的医院相当少,由于宝安希玛远离疫情重灾区,有5%的增长,疫情防控相对松些,连龙头深圳爱尔都有12%的下降(PS:深圳爱尔医院是远离疫情重灾区上沙和下沙片区),处于疫情重灾区的福田希玛也出现了10.5%的下降,这是预料之中的,没法让患者前来就诊,参考上面地图。宝安希玛与珠海希玛数据如下:

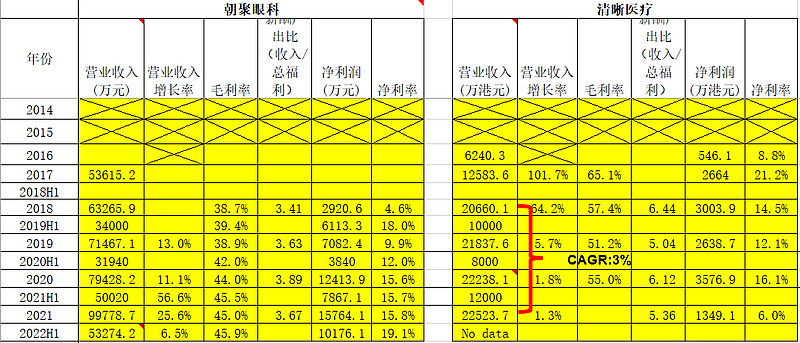

5. 民营眼科行业各家经营数据罗列:

各家民营眼科集团的市占率增长速度或收入增长速度参见下图:

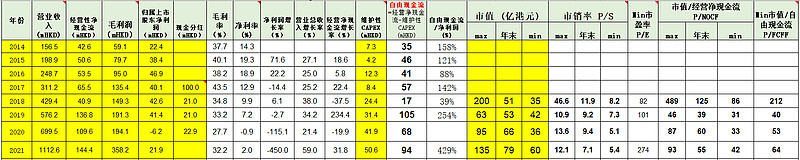

最后,如果想理解公司的真正价值,不要只看净利润这个指标,理解其盈利模式(参见下图)方能看见内在的东西,不要患呆会计的错误,如果真要看一个指标,建议去计算公司的过去的自由现金流。做了一张表,供参考。其中,自由现金流 = 经营性净现金流 — 维护性资本开支 (建议撇开扩张性资本开支)

希玛眼科自由现金流计算表:

虽然有些公司的净利润是亏损的,但是其自由现金流可能为正。统计美股、港股、A股的大部分医疗健康行业公司的业绩数据和市值涨幅罗列如下。从这些数据中可以看出:1. 医疗健康行业中跑出牛股的概率高,过去30年内市值涨幅超过20倍的公司超过50%,超过30倍的有20%的概率;2. 该行业中绝大公司的经营性净现金流现金流非常好,明显超过净利润;3. 多数属于轻资产经营模式,维护性资本开支较低,最后产生的自由现金流很好,绝大多数公司的自由现金流超过净利润,这个行业的商业模式优秀;4. 80%的牛股市值涨幅倍数与之自由现金流涨幅匹配性非常高,不到20%的公司的市值涨幅与净利润匹配高,与收入涨幅的匹配性最低。供参考!