望京博格最近直播时候聊了一个话题:“20万每年稳定5%,如何做到?” 看看大家有啥好的理财方法?

一、货币与纯债

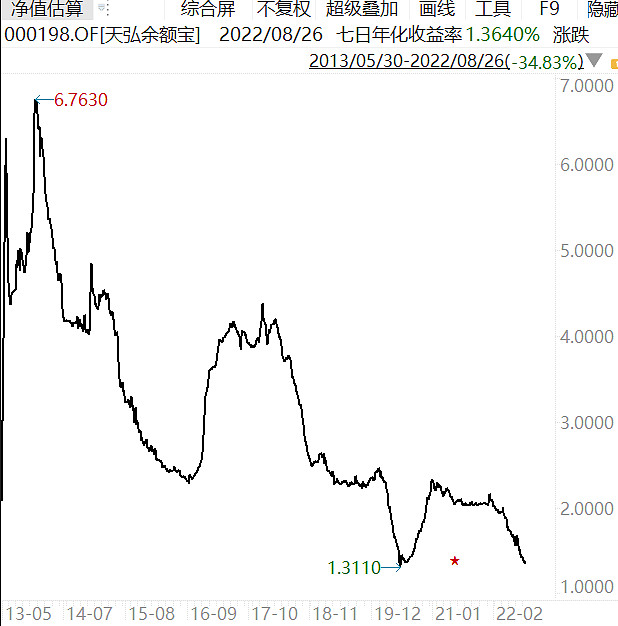

年化5%很难吗?

看看天弘余额宝七日年化收益,在2013年的时候最高到过6.76%,然后一路下滑,中间还反弹到4.2%,然后又一路下滑,目前也就维持在1.3%左右了。

看看易方达高等级信用债(起初是胡剑管理的,后来换成林森,林森辞职了,又换回胡剑),2013年8月成立到2022年8月正好9年时间,累计收益45%左右,年化4.2%(妥妥跑输5%),但是最近一个月跌了快3%,作为债券基金投资者谁受得了?

纯债基金净值大跌的原因谁也说不好,但是纯债基金换基金经理比股票基金换基金经理更值得重视,实在不知所措的话还是直接赎回的好。

结论:在降低社会融资成本的大背景下,货币基金别说年化5%,就是年化3%都很难再见了。博格再说一遍,现在也不是配置纯债基金的好时机。那什么时候是配置纯债的好时机呢? 利率处于高位且开始降息的时候,或者高等级信用债违约的时候(例如2020年底河南永煤债券违约)。博格现在只持有货币基金与超短债基金。

二、固收+基金

固收+基金主要配置债券与股票,根据最新的规则固收+基金股票仓位不能超过30%。别看固收+基金主要配置债券,其主要收益都来源股票,股票不好的时候“固收+”直接变“固收-”。

博格觉得未来债券机会不多,但是目前股票处于估值底部,万一未来股票大涨,即便债券没啥收益,整个“固收+”业绩也将不错的。关键问题,谁也不知道股票啥时候会大涨啊!

所以固收+基金也没有办法做到每年稳定5%。

这个时候,马上有人说银行理财呢?银行理财保本保息的基本没有了,(法定)五年期定期存款利率2.75%,大银行做多给你3%每年,当然或许小银行给的更高,这个就需要你掂量掂量了。

人家银行最近也不缺存款,缺的是贷款。现在博格基本接不到拉存款、拉理财的电话,基本都是拉贷款的电话,贷款利率各种优惠。

咱们也就别期望银行给你多高理财收益了,(按银行拉存款房贷赚息差的商业模式)人家贷款都放不出去,存款给你利息越高岂不是亏损的越多?

三、REITs

在之前文章里面,博格给大家介绍过北京、深圳、厦门的保障房REITs,买了这个REITs就可以固定收房租了,按发行价格估算这个三个REITs的股息率都在4.1%左右。

当时有人问博格申购不?博格回答不申购,因为预计中签率会非常低。据悉:“8月18日,红土深圳安居REIT、华夏北京保障房REIT、中金厦门安居REIT公告了基金认购申请确认比例结果,公众投资者中签率依次为0.39%、0.64%、0.69%均创REITs中签率新低。”

中签率啥意思呢?例如深圳REITS的中签率为0.39%,就去申购10000块钱的REITS,最后也就获配39块钱。 其实获配最低一手(400块钱左右),即便你参与了也不一定能中签。

这个时候马上有人说:“REITS上市交易了不就能买了吗?”

博格估计这几个保障房REITS上市大概率会溢价,溢价的结果是啥呢?

(溢价0.0%)100块钱,每年派息4.1块钱,股息率4.1%;

(溢价20%) 120块钱,每年派息还是4.1块钱,股息率降低到3.4%;

所以,如果这个REITS上市溢价越高股息率越低更不能买了。

结论,买REITs也没有办法保证每年稳定5%,退一步保证每年4%也很难。

四、指数基金

例如:沪深300指数

目前市盈为12.03倍,历史中位数为12.42倍。假设盈利不变的情况下,五年之后沪深300市盈率从12.03倍回归到12.42倍,指数涨幅仅为12.42/12.03 -1 等于3.24%。

投资指数除了赚取均值回归的钱之外,主要赚取企业盈利增长的钱。假设沪深300指数未来五年盈利增速为每年10%,五年复利差不多就是(1+10%)^5-1 大概等于61.10%。

投资沪深300指数五年结果:

均值回归收益3.24%;

企业盈利收益61.10%;

两者合计64.34%

其中均值回归的收益被低估了,沪深300指数十年前金融行业(银行、保险、证券)权重占比40%左右,现在金融行业占比不到20%,未来五年沪深300指数的市盈率中位数应该比12.42倍更高一些;

五年60%这个年化差不多10%,妥妥比每年5%高。但是未来企业盈利增速可以保持每年10%吗?最近披露中国平安、中国人寿这样的国企,同比盈利增速也就是6-7%;当然也有高的,例如贵州茅台盈利增速18%左右,宁德时代盈利增速80%左右,博格相信沪深300盈利增速应该比GDP增速高5%;

问题,股票基金波动性大没有办法做到每年稳定5%。博格认为目前还是重仓股票基金的好时候,回顾博格2018年亏-10%,2019年赚40%,2020年赚40%,2021年赚8.0%,2022年亏损-10%累计收益差不多71.5%左右,年化11.5%左右,但是也没有办法做到每年稳定5%。

五、提前还贷款

我们把十年期国债收益率、首套房贷利率(全国综合水平)拉出来比较。

对于投资来说,十年期国债代表的是我们长期投资的无风险收益率水平;首套房贷利率是我们长期能获得的,最低的贷款利率。

一个是投出去的钱,一个是借回来的钱。博格喜欢用两者的差看看理财难度:

2017年房贷是4.52%(估计还能打折),十年期国债是3.65%,两者之间差别0.87%,意味着大家不提前还贷拿钱去投资的机会成本是0.87%每年(机会成本比较低)。

2022年房贷是5.03%(没打折这一说),十年期国债是2.61%,两者之间差别2.42%,意味着大家不提前还贷拿钱去投资的机会成本是2.42%每年(机会成本比较高)。

前几天在某球里面说:

“博格分析了各种稳健理财,结论是还不如还贷款,可以每年稳定5%。其实大多数人(追涨杀跌)买基金也不一定可以超过每年5%。”

有位女球友回答说:

“为啥要提前还贷款,现在买基金长期持有五六年的话,年化至少10%啊,关键是能拿得住!”

结论:股票基金拿不住还不如提前还贷确定年化5%,如果你觉得自己拿的住或许股票基金最优,但是也不保证未来一定赚钱。

六、市场估值与投资计划

博格的超配:军工本周跌幅-5.53%,医疗本周跌-1.13%;标配:芯片本周跌-6.11%,房地产与家电跌幅-2.6%; 总之本周亏损的还是比较多的,好在是配置港股基金涨了一点(潸然泪下)。

调仓操作:

(1)卖出国泰芯片联接(某宝账户卖出)2个汉堡,并非不看好芯片,主要科技侠(原蜘蛛侠组合)调仓之后重仓芯片,另外目前还在定投华夏的芯片,就把这个芯片卖出,买入的比较早,盈利还有不到20%;

(2)卖出博时厚泽(全部卖出)12个汉堡,之前这个基金持仓中小盘,后来换基金基金经理偏消费的,回本(略有盈利)卖出;

(3)卖出农业精选(全部卖出)6个汉堡,当初为布局农业买的,畜牧养殖也是周期行业,研究消耗精力比较大且无结果,回本(略有盈利)卖出。

(4)买入华夏智能制造龙头2个汉堡,增加一些中小盘成长策略的配置。

合计卖出20个汉堡,投出2个汉堡,净卖出18个汉堡,先收缩一下战线,为了未来活下去。另外,恒生科技、恒生医疗、芯片指数的定投还持续,期望通过底部定投的方式获得更多“便宜的”筹码!

今天就聊到这里,

关注望京博格,投资一路相伴!