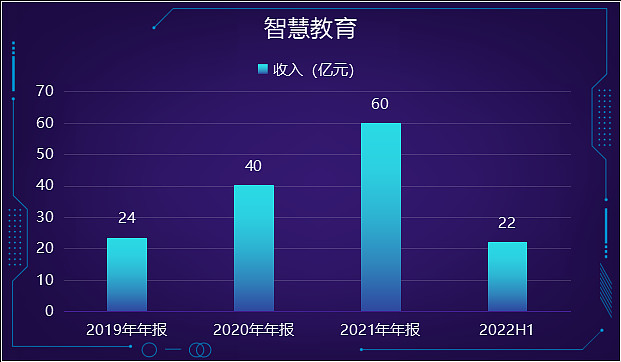

上半年的亮点是:智慧教育确定性越来越高,是科大讯飞真正的根据地。

一、科大讯飞的2022半年报以及季节特点

在上半年疫情重燃的不利环境下,收入同比依然增长26.97%,应该说还算是不错的; 实现归属于上市公司股东的净利润 2.78 亿元,比上年同期下降 33.57%,主要系公司持股的三人行、寒武纪等金融资产因股价波动所致。

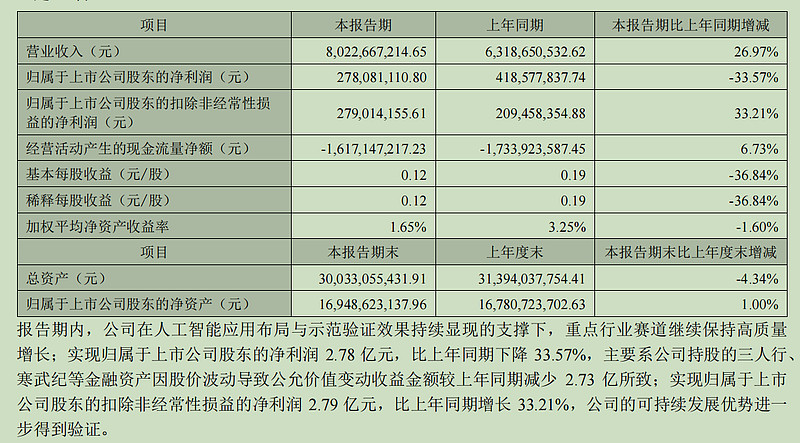

其实这些都不重要,因为科大讯飞的季节特点就是上半年占比小,下半年占比大:

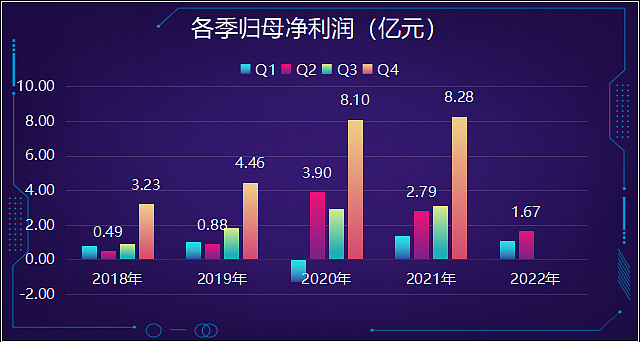

上图1:最近5年都是4季度收入最高

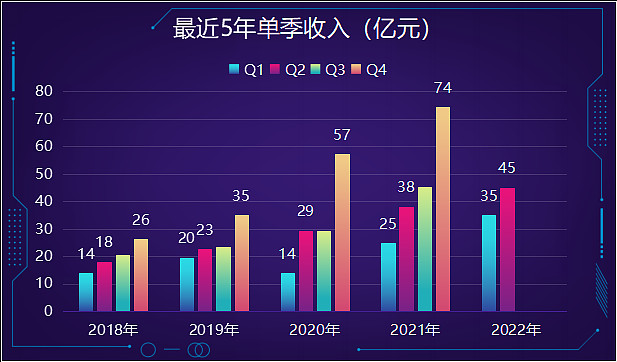

上图2:2020年4季度收入占比大于1、2季度之和

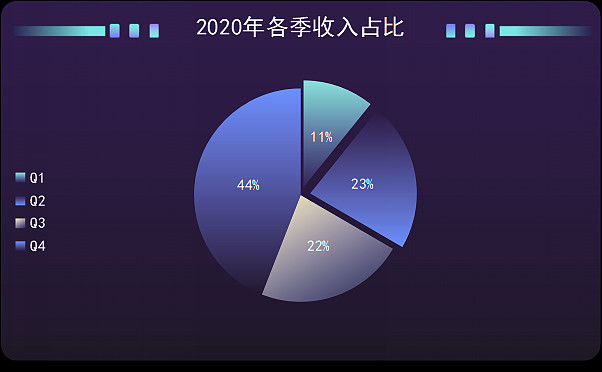

上图3:2021年4季度收入占比大于1、2季度之和

从前两年各季收入占比可以看到,一年的4个季度里,基本上是1、2、3、4逐季高升,也就是季度之间步步高的特点十分明显。上半年的收入占比前两年都是34%,下半年是66%,尤其是4季度,其单季收入占比高达41%以上,大于1、2季度之和!

上图4:最近5年都是4季度净利润最高

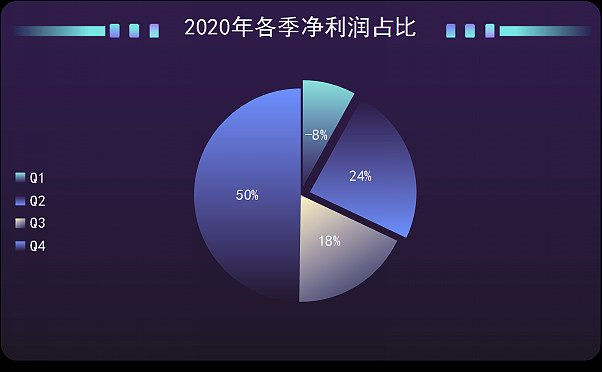

上图5:2020年4季度净利润占比50%,等于前3季度之和

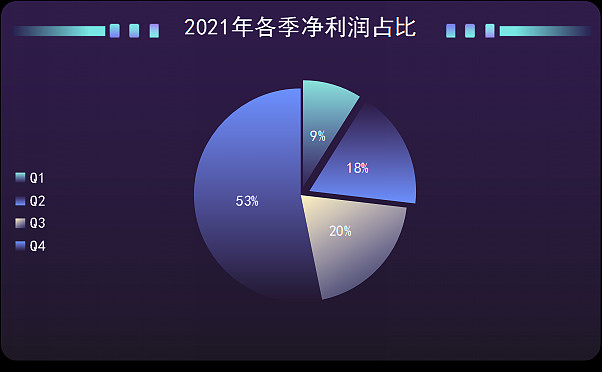

上图6:2021年4季度净利润占比53%,大于前3季度之和

跟收入类似,各季的净利润也是Q1、Q2、Q3、Q4逐季高升, 上半年、下半年的净利润占比差不多是30%比70%,4季度单季净利润占比更是高达50%以上!

由于上半年的业绩占比较小,所以核心还是要关注主营业务发展的可持续性。

上半年的亮点是:智慧教育确定性越来越高,是科大讯飞真正的根据地。

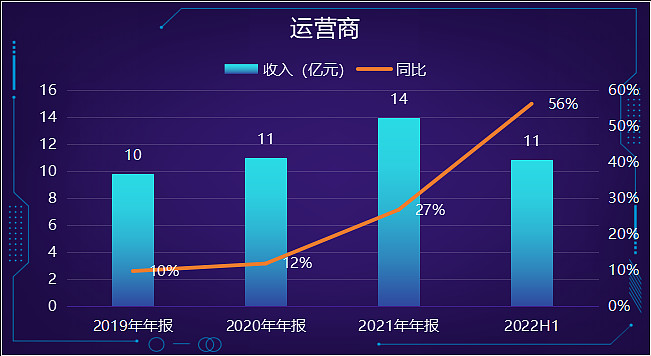

不太起眼的运营商业务增长迅速,贡献了实实在在的现金流:

运营商业务的特点是用户基数大,好的增值业务收入增速很快, 凭借跟运营商的良好关系,未来的两三年应该会有比较好的收益;不足之处是缺乏想像力和故事性。所以讯飞很少宣传这项业务,似乎觉得档次不够。

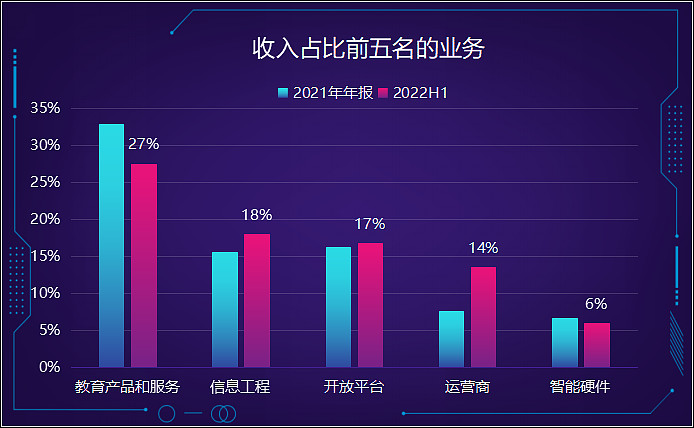

二、教育之外,哪一个业务会异军突起?

上图是2022年半年报业绩说明会资料。

如果不考虑疫情的影响,智慧教育的收入同比增长26.73%还是有些慢了;毕竟刘庆峰先生千亿营收的目标立在那里,没有50%的增速就是慢!

毛利率比较低的智慧城市收入增长42.55%,并不是什么让人特别高兴的事情。

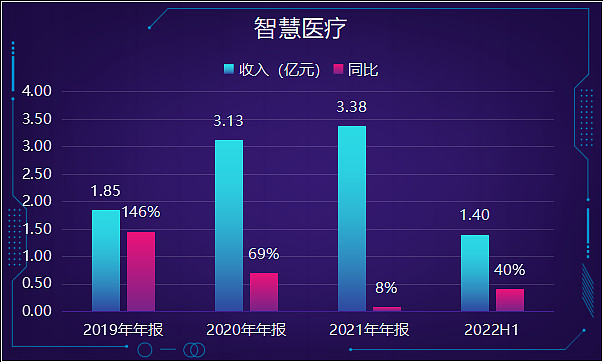

智慧医疗营业收入 1.40 亿元,同比增长 40.17%,增速尚可,可惜基数太小;如此微不足道的收入基数单独列出来作为亮点,是故弄玄虚还是下半年会继续高增……? 看看下半年吧,我倒是十分期待智慧医疗能早日站上10亿元的收入台阶。

上图:经济不景气,分众与腾讯的广告收入都出现了下滑;开发者与生态合作伙伴的数量增长比眼前的广告收入更为重要,良性发展状态.

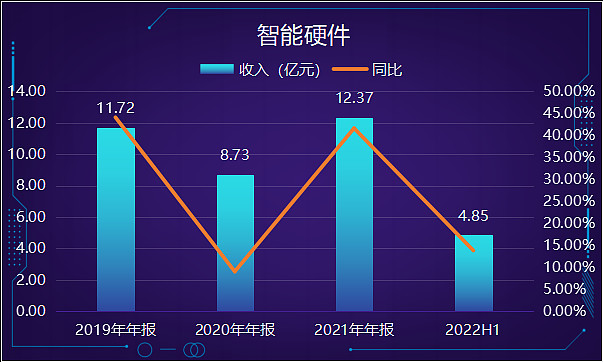

很显然,大家期盼已久的智能硬件2C产品还是在摸索之中,并没有产生实质意义上的爆品。受疫情影响,国门还没有放开,翻译机也没有用武之地。是不是受疫情影响,还需要看看3、4季度数据的验证。

智能硬件、智慧医疗、智慧汽车……,虽然都性感且具想像力,但目前规模都还太小;谁能脱颖而出与智慧教育双剑合璧?

刘庆峰先生每日东奔西走,一是为了智慧教育的开疆拓土,其次也是为了智慧医疗的早日落地生根。

以目前865亿的市值,智慧教育便可以独立支撑;但我们迫切期盼着讯飞的第二增长曲线,那天到来的时候也必然会让公司的价值迅速飞升!

*

说明:

文中图表根据上市公司财报数据整理制作,不能保证数据的绝对准确;为了图面的简洁,一些数字做了四舍五入处理。

我目前重点关注的股票:腾讯控股、科大讯飞、金山办公、海康威视、迈瑞医疗、药明康德、智飞生物、恒瑞医药、云南白药、乐普医疗、洋河股份、东方财富

本人持有科大讯飞,占整体仓位的18%;腾讯控股单独账户,仓位未计入。

持有或未持,都可能影响自己的好恶,难以保持客观;写作的出发点在于加深自己对投资标的的认知,绝不构成投资建议。